P2P网贷早期,各平台祭出高收益标的,疯狂敛客。随着收益下降及部分平台跑路,用户投资热情一再下降,拿什么来拯救P2P网贷?

信心受损投资热度不足

2015年上半年,P2P网贷行业整体成交量呈上涨趋势,但增长不稳定。3月份47%的增长以外,5月份及6月份基本稳定在10%的增长,1月份及2月份甚至是负增长。

另外,通过数据得知,5月份当月问题平台为59家,6月份当月问题平台则是125家。目前,P2P网贷行业还是属于混乱状态,鱼龙混杂。截止到2015年6月,全国P2P平台数量达到2028家,累计问题平台786家,其中786家问题平台全都属于民营系,主要问题集中在跑路、提现困难,简而言之就是不能继续玩耍。

有意思的是,6月份整体成交量中,民营系成交量达到477亿,环比增长达到10%,平均利率达到15.06%。从数据上来看,民营系P2P平台带动整体行业数据,那是否民营系就是P2P网贷行业中的中流砥柱?答案恐怕还不是那么简单,从数据上看,民营系撑起行业数据并不意味用户完全信赖民营系平台,而是大多用户只是单纯的高收益率所吸引。站在用户角度来讲,承诺高收益率是简单粗暴有效的手段。但是,大量的用户并没有形成良好的P2P投资习惯,只关注收益率可能会将自己带入到陷阱当中。

现实生活中,笔者通过周边此前未有P2P投资经验的朋友了解到,不少朋友表示P2P风险太大,担心平台会跑路,近期不会考虑投资。

问题为何前赴后继

问题平台不是最近才被提起,最火的时候也不是当下,为何还是有那么多平台前赴后继出问题?

其一,交易性质,钱的交易。P2P网贷平台属于金钱进出平台,投资与借款之间的不断进入,每一笔进出都是真金白银。对企业或者创业团队来讲,离钱近的项目对他们有着天然的吸引力。因此,这个行业总会不断的有一些企业进入,甚至是不专业的。

其二,不合常理的运营手段。本质来讲,可能不会所有问题平台都是抱着诈骗意图进场。我们也大可相信每家企业都有他的很宏大的远景理想。但是在实际运营中,总有一些平台喜欢走捷径,赤裸裸的用钱刺激投资用户,最后自身难以维系,只有跑路。最近,滴滴、饿了么等互联网平台通过猛砸现金补贴用户的方式获得规模性成功,很多P2P平台起初或许也是这样想的,但笔者表示并不是每家企业都有那么深厚的背景。

其三,用户缺乏健康的投资理财认知。截止目前,还是会有很多对P2P网贷不了解的网友,很多人简单认为P2P网贷就是利率高,和余额宝、理财通一样,哪家预期收益高就选择哪家,完全不会去考虑平台背景、规模及投资流程等风险因素。现实存在的问题是,用户会经常看到网页广告显示某某平台短期收益达到20%,头脑一热,几万块就进去了,然后眼睁睁的看着平台跑路,这样的例子不胜枚举。回过头来看屡屡发生的云南旅游危机事件,找到每一个问题事件,无一不是由零付团费等问题引起的。例如,前段时间云南爆发导游恶意打骂游客事件,1元团费,游玩过程中,导游强制要求游客购物引发冲突。此类事件双方都存在问题,旅游企业恶意设置旅游陷阱,游客则是明知陷阱还要义无反顾跳下去。事后,旅游公司还很委屈的表示,游客参加1元团队游就应该有强制购物的认识,这世上怎么可能1元旅游呢?

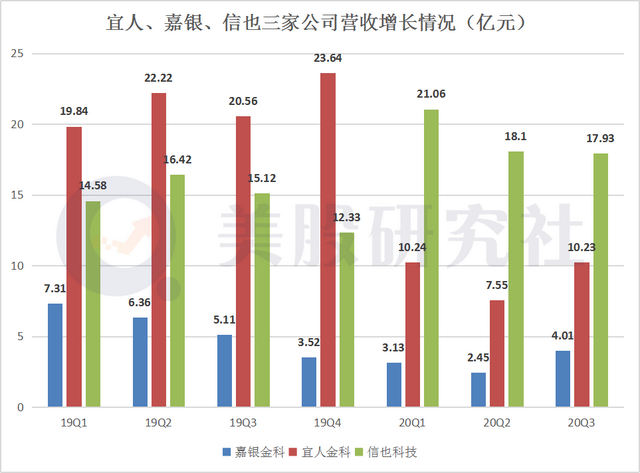

从以上情况来看,上市公司系和银行系整体运营相对比较稳定,民营系波动较大。日常运营中,上市公司系平台和银行系平台会更趋于保守及专业,利率不会有太大波动,用户及资金流转情况比较健康,而民营系平台适应性更强,各种刺激性投资标的会更多,整体情况不太平稳。

笔者相信,当越来越多的问题平台出现,不好的现象总是会被大肆渲染,那时候正常运营的平台可能面临更严峻的考验,用户没有投资热情,平台何以为继 ?

安全第一问题如何规避?

行业需要稳步前进,用户需要稳定收益,这两种诉求其实并不互相矛盾。落实互联网金融健康发展,政府、企业、用户都可以有所表现。

首先,用户要树立健康的理财观。很多理财用户都只是关心结果,就是收益是否达到预期,但是并不了解P2P的模式,不了解平台运作机制。实际上,对于用户来说,了解一个P2P平台的背景资质和产品属性并不需要花太多时间,比研究股市要容易得多。在做好这些功课后,投资人还应当根据自身风险承担能力和产品属性,分散配置资产。有健康理财观念投资人,应当将P2P这样的固定收益类资产作为资产配置的一部分。

其次,政府一方面要给予规范引导,另一方面要鼓励创新,尽快落实监管政策,还要推动财商教育。目前现状来看,很多平台就是钻监管空白,政府理应将不符合资质的企业拒之门外,降低用户犯错误几率。

再者,平台需要自律,积极推动行业透明。P2P网贷平台不透明或将是行业最大的风险因素,个别平台甚至会出现虚假借款需求。宜人贷则是注重透明化借款需求,每一笔交易都对应真实的借款人和出借人,每个借款人平均借款金额在10万元左右,平台采取小额分散出借方式,降低风险。一定是先有真实的借款需求发生,然后再去与投资人的理财需求对接,从商业模式本身杜绝虚假交易和资金池。

最后,媒体、行业协会需公平合理监督。媒体、行业协会应积极发挥相应功能,公平监督及评价P2P网贷平台,传播行业真实情况。

总而言之,P2P平台与用户属于互惠互利,不解决信任问题,行业整体有可能会大规模出现类似传统旅游行业危机。

A5创业网 版权所有