富途证券:科技板块引爆A股行情,外资买在黎明破晓前

送走狗年,迎来猪年,A股在开工伊始给大家送了个大红包。

2019年2月13日,A股三大股指延续强势拉升,科技股全线爆发,工业富联、京东方A等多股涨停。OLED概念股掀涨停潮,逾10股封住涨停板。此外,国产芯片、北斗导航、智能穿戴、安防等板块也涨幅居前。港股板块也受到A股强势带动,手机产业链、5G通讯板块以及体育用品股价走势领先。其中瑞声科技、丘钛科技截止收市,均有8%以上涨幅。

投资者不禁疑问,行情反弹还是反转,其实估值低位的A股缺的只是引爆行情的导火索。

外资买在黎明破晓前

实际上从2018年全年来看,外资一直在坚定地加仓配置A股。

截至 2018 年末,境外机构持有的人民币资产规模为 4.85 万亿元,年度环比增加 5612 亿元。其中债券资产增加 5128 亿元、股票资产减少 229 亿元,在其资产配置结构之中,债券占比已升至 35%,股票占比降至 24%以下。 不过外资持有的A股市值小幅下降,但根据测算,2018年外资实际上大幅增持了 3355 亿元A 股,市值下降的主因是市场持续调整导致外资累计浮亏3600 亿元。

尽管外资暂时浮亏,但长线买入的策略仍会持续。这与 A 股被纳入 MSCI 等国际主流股票指数等结构性因素密不可分,在 MSCI 正式纳入 A 股时点前后,外资累计买入 2042 亿元,占全年增量的 61%。2019年2月12日,美国明晟公司(以下简称MSCI)公布,MSCI指数新纳入17家公司,包括工业富联(601138.SH)、美团点评(3690.HK)和小米集团(1810.HK)等,而对于扩大MSCI指数中A股纳入因子,MSCI也将在2月底明确,这一比例有望提升至 20%,此外2019年6月还将迎来富时罗素指数对 A 股的首次纳入。根据摩根斯坦利测算,年内以上多次纳入操作将为 A 股市场带来约 680 亿美元(约合 4500 亿元)的外资流入。

A股的历史估值低谷

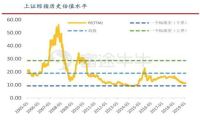

在经历了2018的熊市以后,回顾A股1月的表现可谓跌宕起伏,上证综指温和反弹3.64%至2600点附近,但指数飘红的同时伴随着业绩大幅亏损预告引爆的跌停潮。尽管此次调整异常惨烈,主要还是一次短期冲击,随着并购重组的降温以及风险的集中释放,也为2019年A股上市公司的业绩减负打下基础。

如果看上证指数,05年的998点和08年的1664点都比现在的2600点要低很多。但如果看市盈率,05年上证指数PE为17倍,而08年的市盈率最低到过13倍,其实都高于当前11倍的估值。这意味着从市盈率角度来看,当前的A股比过去两次大熊市的最低点还要便宜很多。

但从老百姓的资产配置来看,房产仍占据大头。根据统计,截止2019年1月,居民投资大类资产比例中最大的是房产占去近6成,第二、三分别是债券和储蓄存款。毕竟房产是过去20年回报率最理想的资产,叠加2015-2017棚改的货币大量投放,居民负债的比例目前也升至历史新高。

跟股票相比,房子估值太贵了。和股价的市盈率类似,衡量房价高低的最重要参照是租金回报率。2007年租在上海浦东世纪大道的竹园小区,当时小区房价大约1.5万元/平米, 60平米大小的月租金是2600元,折合租金回报率大约3.5%。而到2018年末这个小区的房价则涨到8万元/平米,60平米房子的月租金约6000元,租金回报率大约在1.5%。

根据中原地产的数据,北上广深四大一线城市在08年初的租金回报率均值为3.5%,到18年末降至1.6%。如果将租金回报率倒过来看,房价租金比可以看做是房市的估值,因此08年中国一线城市的房市估值为大约是29倍,而到18年末已经升至62倍,而这一水平处于过去10年的最高点附近。

美国的1960/70年代和中国过去十年都是房市涨幅远超股市,但原因并非因为股市中上市公司的盈利增速不如房租涨得快,而是因为房市估值在提升,而股市的估值在大幅压缩。 这背后与货币超发有很大关系,因为货币高增导致了高通胀预期,所以房市的估值不停提升。高通胀带来了高利率,美国70年代的国债利率一度超过10%,中国过去的影子银行也可以提供10%以上的准无风险收益率,这就使得股市的吸引力大幅下降、估值大幅压缩。

在1960、70年代,美国的房租价格年均涨幅高达7%,和企业盈利增速基本相当。但是在1980年代以后,美国的房租价格年涨幅只有4%左右,远低于同期企业盈利6%的增速。因此,40年累计下来,1980年以后美国的房租价格涨了5倍,而企业盈利增加了10倍。 也就是说,80年代以后之所以美国股市的涨幅高达25倍,远高于同期房市5倍的涨幅,原因之一是股市的估值修复、比房市多涨了2.5倍,原因之二是企业利润稳定增长,比房租多涨了2倍。

在1980年代以后,美国就步入低利率时代,货币增速从两位数降至6%左右个位数增长,增速几乎腰斩了一半。在利率下行之后,美国股市估值明显修复。随着通胀预期的回落,美国房租涨幅也明显回落。但在企业利润方面,得益于里根开始的大规模减税,创新成为美国经济增长的主要动力,而企业盈利保持了稳定增长,远胜于房租的表现。而这恰好也是当前中国政策转变的方向。

虽然过去十年中国股市没涨,但其实A股上市公司的利润翻了2.8倍,平均每年增长11%,基本上和同期GDP名义增速相当。如果未来中国经济增长只是减速,比如说从目前的6-7%降至4-5%,再考虑2-3%的温和通胀,那么中国企业盈利就有希望和GDP名义增速一样维持在7%左右。大胆的展望十年以后,如果中国企业盈利增速保持在年均7%,那么企业利润十年以后就有希望翻一倍。如果中国股市的低估值不再下降,就意味着股市整体有翻倍的潜力。

利好措施点燃行情导火索

叠加A股股市估值回归历史低位,贸易战缓和的预期以及外资对A股的坚定增持,当下的A股状态实际是惹火尤物,缺的是一根导火索。而宏微观政策的利好则实现了这个量变到质变的过程。

买好公司下注国运(巴菲特的周期,危机重仓)

(来源:Bloomberg,图为1990年至2018年,伯克希尔持有现金以及现金等价物)

投资大师巴菲特之所以能成功,与其能在低谷之时相信国运,大胆买进有很大关系。

从伯克希尔的现金储备变化上来看,往往会在金融危机之前出现高峰。彭博数据显示,1998~1999年,也就是科技股泡沫之前,伯克希尔的现金储备明显增长高峰;第二次现金储备增长是在2005年~2007年,也就是2008年次贷危机爆发之前。相比较之下,从2000年~2003年,以及2007年~2009年,在两次金融危机期间,伯克希尔利用手中的现金来购买便宜资产,现金储备出现迅速下降。值得注意的是,从2010年以来,伯克希尔的现金储备一直不断增长,超过了前两次金融危机之前的高峰,事实上,从2016年来持续增长,不断创下历史新高。

巴菲特能在危机之前储备现金,又能在危机之后,政策开始宽松,市场充满便宜货的时候大量买进,并不是因为他有未卜先知的能力。巴菲特并不是神,他诚实地说出他并不预测底部和市场短期走势,但他知道什么时候机会来临。与之相反,作为人性的弱点,普通投资者会纠结过往,情绪被短期市场所左右。

最后用巴菲特的2015年股东信作为结尾:“你去问问过去的238年中(即美国建国以来),有谁是通过押注国家衰落而成功的?将我们国家的现状与1776年(建国时)对比一下,你简直不敢相信自己的眼睛。就我有生之年来讲,美国人均产出翻了6倍。我的父母在1930年绝对想不到儿子今天所能看到的世界...我们市场经济的动力机制仍将继续发挥它的魔力。要收获总要经历挫折,不可能一帆风顺。但确定无疑的是,美国明天会更好。”

这句话用于今天的中国,或许也是恰到好处。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。