最近2个月,奈飞的股价表现很糟心。

作为美股市场的风向标,FAANG这五只科技股对于美股的重要性不言而喻,其中奈飞今年的股价算是五强里表现最差的。奈飞股价抹去了今年迄今为止46%的涨幅,并于周一正式进入负增长状态,为何奈飞在今年的股价如此水逆?

作为流媒体行业的巨头,奈飞曾被外界誉为是一家现象级的公司,它靠股价涨幅掀起一轮"奈飞现象"。在2009~2018年的十年间,奈飞曾创造6168.47%的涨幅,这也是美股中涨幅最高的,在FAANG中相当于亚马逊的2.2倍、苹果的4.5倍。2018年6月21日奈飞股价达到423.2美元/股、市值达到1840亿美元、这也让它超越迪士尼成为全球最大媒体公司。

尽管奈飞的股价曾经创造出很高的增长奇迹,但进入2019年它的光环效应却在有点失效,尤其是在发布二季度的财报之后股价出现暴跌,这也让投资者对奈飞的未来发展充满担忧。

随着流媒体行业竞争加剧,谷歌、苹果相继推出流媒体应用,奈飞面临的冲击在加大,它能否守住第一的位置?

股价蒸发46%遭受五年来最长连跌 奈飞进入负增长引发市场担忧

今年对于奈飞来说算是很困难的一年,根据它发布的前两个季度的财报业绩来看,整体表现已不如当年,尤其是二季度的财报出现用户增速不及预期对它的股价表现影响很大。根据美股研究社的观察,在前七个月奈飞的股价表现还算比较稳定,但7月之后股价就开启跌跌不休的趋势。

奈飞股价2019年的大部分增长得益于1月份的大幅上涨,在1月份奈飞将服务价格提高了13%至18%,这一举动也让它的营收有不少增长,受这一消息的影响这也让它的股价飙升不少。今年股价涨得最高在7月初,这家流媒体视频巨头的股价触及历史新高。但受二季度财报不及市场预期影响,这也成为奈飞股价下滑的最大原因,目前Netflix股价蒸发46%,已经陷入负增长的困局。

作为美股科技股领域的领头羊企业,FAANG的股价表现代表了美股市场的最高水平。FAANG为本轮持续十年的牛市提供了许多助力,在去年之前,大部分时间都是大型资产管理公司最热衷的交易。美银美林编制的基金持仓数据显示,最近几个月共同基金削减了对Facebook、亚马逊、Netflix和Alphabet的头寸,对这些股票的持仓水平创出2016年触及高位以来的最低水平之一。

从这个动作可以看出,科技巨头的股价表现都面临不小的压力。根据这五个科技巨头今年的股价表现来看,奈飞的表现都要远远落后于FAANG同行——Facebook、亚马逊、苹果和谷歌母公司Alphabet。由于奈飞股价表现这么不理想,这也加大了投资者对它未来发展的担忧。

作为流媒体领域的巨头,奈飞一直以来是这个行业的标杆,但今年股价蒸发46%,并且目前还是处于下跌的趋势,这也让外界担忧它下个季度的财报表现,毕竟上个季度财报发布后股价出现暴跌。在美股研究社看来,奈飞的股价跌幅这么大,主要还是因为它要面对的竞争对手实力都很强劲,这将大大的威胁奈飞在流媒体领域的地位。

科技巨头对奈飞展开正面"群殴" 用户增速放缓内忧外患奈飞股价暴跌

在流媒体领域,奈飞首创的优质原创影视+视频会员创收的商业模式让它在这个行业树立了很高的业务护城河,这也成就了如今的奈飞。只是奈飞这一商业模式,并非不可复制,随着越来越多的科技巨头入局,这也直接威胁到奈飞未来的发展。作为一家成长型企业,奈飞的根基主要是内容跟订阅用户,但现在这两个核心数据都面临很大压力,这也成为影响到奈飞股价下跌的重要原因。

1、 科技巨头正式登场流媒体战场,付费服务费用比奈飞便宜

进入2019年下半年,科技巨头在流媒体行业的动作也在加速,其中最直接的动作就是推出流媒体应用来俘获消费者的芳心。目前来看,这些入局者为了抢占订阅用户已经在定价方面采取更优惠的举措从奈飞手中抢夺用户。

据悉苹果宣布其最初的原创订阅服务每月收费4.99美元,而迪士尼将提供高清流媒体服务,作为其新迪士尼+频道6.99美元标准计划的一部分。对比这两个巨头的订阅服务费来看,奈飞的价格还是要贵一些。经过一月份的涨价,奈飞收费最低的基本套餐将从每月8美元涨至9美元,收费最高的套餐将从每月14美元涨至16美元。奈飞最受欢迎的套餐月收费从11美元涨至13美元。

订阅费用的差距还是能够左右一些用户的选择,在奈飞今年1月份涨价的时候,它也引来很多用户的吐槽,毕竟不是任何用户都能够接受涨价的决策。除了在费用上采取"低价"措施,为了吸引更多用户,苹果、迪士尼都有投入巨资在内容制作方面,尤其是对于迪士尼而言它的内容资源格外丰富,众多的IP剧集在全球都拥有超过的人气,因此,在内容上的较量上这些巨头还是有不小的胜算。

随着苹果、迪士尼相继推出流媒体服务,并且它们的包月服务费用比奈飞相对而言要更便宜,在性价比上也有可能会吸引到更多用户。

2、 内容虽说是奈飞的王牌武器,版权费跟大热剧集被下架对其影响很大

一直未来,奈飞引以为傲的一个点应该算是它在内容上的投入,对于内容上的重视让它走出一条以内容吸引用户的最强利器。奈飞预计19年内容投入超150亿美元,尽管今年它在内容上的投入有所缩减,但这个内容上投入规模仍然是最多的,也可以看出奈飞对于内容产出的重视。

虽说内容是奈飞的王牌,但它在这方面也同样面临不小的压力。对于流媒体巨头来说,内容制作本身要投入的成本很高,但它并不能保证奈飞制作的每一部作品都能收到很高的市场回报,这方面本身就存在一定的风险挑战,这也是为何奈飞在上个季度会出现亏损的原因。

除了居高不下的成本压力之外,由于像迪士尼、HBO、AT&T的WarnerMedia以及NBC等,它们为了留住用户就收回了对于一些大热剧集的版权播放,对于奈飞来说它在这方面的内容损失影响不小。

此前奈飞在推特上证实,明年大受欢迎的90年代情景喜剧《老友记》跟另一档情景喜剧《办公室》都将从奈飞平台下架。这部剧剧集虽说都是老据,但对于奈飞来说却很重要。根据研究机构尼尔森的一项调查,去年奈飞平台上播放时长最高的就是《办公室》和《老友记》,分别是521亿分钟和326亿分钟。

在内容制作上,奈飞主打精品优质,这也让它的不少作品获得主流奖项的认可,可以说奖项多少直接关系到资本和市场信心,关系到此后的内容布局能否获得融资顺利展开。在今年的第71届艾美奖颁奖典礼,HBO此次艾美奖以137项提名重新登顶,领先于 Netflix,34座奖杯领先于奈飞的27座和亚马逊的15座。

对于奈飞来说,如今在内容上只能靠平台自力更生,但短期内要想一直出爆款作品还是不太现实,尤其是在内容上的竞争越来越激烈的前提下,奈飞靠自制作品圈粉固粉还是面临很大的压力。

3、 订阅用户海内外增速放缓,这将影响到奈飞的股价上行空间

奈飞能够稳稳站住在流媒体行业的地位,背后离不开庞大的订阅用户的支持,同时这批用户规模的增长也是投资者看重奈飞未来发展前景的重要指标,但在上个季度,奈飞发布的财报数据里就披露它面临订阅用户增速放缓的尴尬处境。

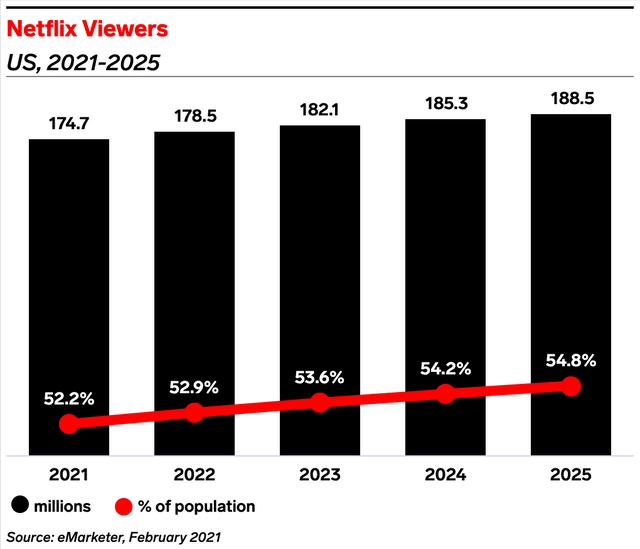

奈飞第二季度结束时,它的美国用户比第一季度减少了13万。该公司第二季度在美国拥有6010万用户。奈飞上一次公布其美国用户基数出现季度下滑是在2011年。在全球范围内,奈飞在第二季度新增了270万用户。然而,这个增长规模与它的预期相去甚远,该公司预计本季度全球用户将增加500万。

这也是奈飞在美国的用户数量近十年来首次出现下降。除此之外,该公司在很大程度上未能实现其全球用户增长目标。投资者对这些令人失望的用户指标感到不满,在财报发布后Netflix的股价因此跌超10%。

之前美国金融机构Evercore的分析师在周五发送给客户的一份报告中表示,最新的软件商店数据显示,奈飞在美国以外地区的下载量同比仅增长5%,作为对比,7月和8月的增长率为21%。对于奈飞来说,订阅用户增速的放缓这直接影响到它的业务营收,订阅服务是它的营收顶梁柱,如果奈飞在下个季度的用户增速继续放缓,很有可能股价还会出现很长一段时间的下滑。

流媒体战场进入群雄激战新征程 奈飞想守住第一宝座难度系数增加?

此前,据国外媒体报道,奈飞首席执行官哈斯汀日前承认,公司正在网络视频面临迪士尼、苹果等公司愈发激烈的竞争,他也谈到了奈飞准备采取的应对措施。哈斯汀也表示,视频竞争将会抬高优质版权的价格。从这一角度来看,奈飞也意识到后续发展的困难将会有多大,这不免会让外界担忧它还能否守住它的第一宝座?

随着苹果、迪士尼、谷歌等巨头在今年下半年在流媒体上的动作越发频繁,可以预见的是流媒体行业将会掀起一轮巨头围剿奈飞的场面。各个科技巨头为了抢夺市场份额,都准备了武器跟弹药,很有可能在海内外市场对于订阅用户的争夺也是越发激烈,价格战、资源捆绑、甚至是营销大战很有可能接着上演,这样的局面对于奈飞来说是不利的。

尽管群雄围剿下,奈飞的发展压力会增大,但风投机构似乎还是有不少看好它的发展,华尔街分析师并没有放弃他们最喜欢的股票之一。根据FactSet的数据显示,在关注Netflix的39名分析师中,28人给与其"买入"评级,9人建议"持有"该股,只有2人给出"卖出"评级。

对于奈飞来说,未来如何进一步发挥平台的优势,带给用户更多优质好看的内容仍然很关键。像奈飞出品的《王冠》的制作成本虽说高达1亿英镑(1.25亿美元),但播出后赢得了一致好评,并帮助奈飞扩大了视频会员基础,该公司视频会员人数已上升至1.52亿,并使其领先于竞争对手。因此,在未来奈飞还是要进一步提高平台业务护城河,在留住现有用户的基础上扩大新的订阅用户的增长。

随着全球流媒体行业可能进入一超多强局面,未来内容版权将会变得更加昂贵,或者在几年时间内可能会影响奈飞的定价权,尽管挑战不小但巨头们要想彻底动摇奈飞的地位还是不太现实。在美股研究社看来,全球流媒体行业竞争加剧,奈飞后续营收跟订阅用户增长压力不小,但它仍然需要提高平台的整体实力来抗衡竞争对手,这也是它能够一直守住自己第一位置的重要武器。

本文来源:美股研究社(公众号:meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

A5创业网 版权所有