荔枝的“隐形压力”

文 | 韩志鹏

经历2018年独角兽IPO的抢跑时刻,2019年科技股IPO看什么?

大洋彼岸,Lyft抢先上岸,Uber紧随其后;回到本土,阿里巴巴时隔7年再次敲响港交所钟声,瑞幸咖啡则创下成立18个月即上市的“闪电速度”。

王者争冠,场面好不热闹。

临近年关,上市成功的网易有道、嘉楠科技,成为垂直赛道中跑出来的佼佼者,而蛋壳公寓、房多多等闯关IPO的企业,都有望跻身各自领域的新晋强者。

这之中,荔枝也翘首以盼“音频第一股”的桂冠。

11月25日,荔枝更新招股书,其2019年前三个月累计营收8.153亿元,同比增长46%,老股东小米以及微博都有认购意向。

国内音频赛道的争斗持续十年之久,喜马拉雅和蜻蜓FM争芳斗艳,但低调的荔枝却有机会从中突围,抢跑IPO。

荔枝敲钟的日子不远了,但上市并非发展终局,IPO在即的荔枝还面临着更多“隐形压力”,且看它前路几何。

音频版“虎牙斗鱼”

“欢迎XX”“感谢XXX的关注”……婉转动听的女声,再配合时不时的“罐子笑声”,荔枝主播“江让”每天要这样直播数个小时,主要内容就是对着听筒和粉丝唠嗑、谈心。

这也是荔枝主播的“深夜日常”。

当喜马拉雅、蜻蜓FM烧钱争抢版权与PGC资源之时,荔枝则自2016年入局语音直播以来,持续发力UGC,逐渐趟出一条不寻常的道路。

招股书显示,荔枝2019Q3的累计月活达到4661万,虽不及喜马拉雅7319万的月活用户(2019年6月数据),但53分钟的用户日均使用时长仍高居行业第一。

用户使用时长领先,意味着用户更愿意在荔枝停留,成规模的UGC有利于荔枝沉淀忠诚用户。截止2019Q3,荔枝拥有超1.6亿条音频内容和570万活跃创作者。

荔枝的隐性危机也由此而来。

招股书显示,荔枝2019年前三季度营收8.153亿元,同比增长46%;其中,以直播打赏、内容付费为主的音频娱乐收入达8.076亿元,同比增长47.5%;播客、广告及其他收入773.8万元,同比减少30%。

在营收比重上,2019年前三季度,荔枝的音频娱乐收入占总营收比重超过99%;而自2018Q1至今,其音频娱乐的收入占比均维持在90%以上。

荔枝营收情况/地歌网制图

直播打赏化身为荔枝的营收支柱,但也带来不少麻烦。

第一,高收入主播向头部集中。截止2019年9月30日,荔枝平台累计有2520万主播,其中前100位主播赚取的打赏收入,占到平台该项收入的近20%。

第二,毛利率水平受影响。主播输出内容赚取打赏收入,意味着平台重要支出项目是内容分成成本。2019年前三个月,荔枝的内容分成成本达5.693亿元,占比超93%,而其毛利率仅为25.27%。

拉长时间线,自2017年至今,荔枝的毛利率始终低于30%。

荔枝毛利率/地歌网制图

依靠直播打赏驱动营收增长,但却逃不开头部集中以及低毛利率的现实,对于主打语音直播的荔枝而言,这是它必然要面对的挑战。

视频直播平台同样在经历上述难关。

据虎牙直播2018年年报显示,其总营收46.634亿元,同比增长113.45%;直播业务营收44.428亿元,占比超过95%。

另据斗鱼直播招股书显示,平台2018年拥有600万注册主播,5200名独家主播,后者为斗鱼贡献的收入,占直播总收入的比例为50.3%。

显然,音视频直播平台同此凉热。

平台倚仗主播生产内容并赚取收入,这也造成平台营收与主播结构的不平衡,荔枝如此,斗鱼、虎牙亦如此。

而在用户付费层面,截止2019年第一季度,虎牙直播的用户付费率为4.4%,斗鱼为3.8%,荔枝为5.9%,三家的C端付费能力都处在较低水平。

荔枝、斗鱼、虎牙付费率/地歌网制图(斗鱼、虎牙付费率=直播付费用户/平台月活用户)

不难理解,国内用户的版权意识弱,对数字内容的消费欲望不强,再加上短视频、音乐等娱乐形式的冲击,音视频直播平台的C端收入正遭遇瓶颈期。

当然,音频与视频的直播平台也有着诸多差异。例如斗鱼、虎牙的市场规模比荔枝更大;斗鱼、虎牙的主力用户为男性,荔枝则多为女性。

但殊途同归,音视频平台相似的商业模式带来相似的烦恼。

如前所述,主播提供内容并贡献收入,因此,主播便成为直播平台商业体系中的关键一环,这也必然造成平台在营收、成本和主播贡献度的不平衡。

同时,以主播为核心的商业模式,风险也更高,这来自于政策监管、竞对挖角、主播放弃续约等方方面面。一旦头部主播出现变数,平台将会迎接更多未知挑战。

荔枝也逃不过这一遭。

因此,以视频直播为镜,荔枝要看到自身更多的结构问题,虽然其临近上市,且营收仍持续增长,但收入结构单一化,以及头部主播优势集中等问题,都有待荔枝一步步纾解。

即使荔枝成功上市,也不能对上述挑战视而不见。随着荔枝加速扩张规模,这些结构问题就像是一颗颗隐雷,或许会在某时某刻轰然爆发。

而透过招股书,荔枝结构问题的根源何在?

荔枝熟了?

想象下,当你拖着疲惫的身躯,从忙碌一天的工作中抽离,踏上返程的地铁,你是愿意浏览两篇微信里的鸡汤文?还是愿意刷一会抖音里的洗脑神曲?亦或是打开荔枝收听一段沁人心脾的知心调频?

这是一个问题。

对平台而言,这其实是一道单选题,无论图文、声音还是视频的娱乐形式,三者之间存在可替代性,用户在相同时间内很难“一心二用”。

即使用户能做到边听音乐边看网文,但每种娱乐形式可选择的平台只有一家,且用户精力有限,这引发了内容平台围绕用户本身展开的诸多竞争。

荔枝也身处其中。要在激烈的娱乐内容竞争中取胜,这考验荔枝在内容创新、用户需求满足和平台技术等方面的“硬实力”是否过关。

因此,荔枝的功夫修炼到了何种境界?

首先,相比于视频平台,荔枝的音频内容确实存在弊端。第一,由于视频本身承载的信息元素多于音频平台,其刺激点也更丰富,触达的用户圈层也更为广泛。

第二,音频内容的拓展性也弱于视频内容。以技能展示类内容为例,视频创作者可以展示舞蹈才艺、美妆技巧、下厨绝活等,但音频创作者能展示的才华,主要还是歌艺或者朗诵。

简言之,视频比音频更具冲击力,聚拢的用户也更庞大。

当然,音频内容的劣势是各家平台都会遇到的。但回归荔枝自身,其UGC相较喜马拉雅这类平台的PGC,又有何优劣之处?

对喜马拉雅而言,PGC背后是IP光环在闪耀,用户喜欢听马东、郭德纲的节目,但忠诚度不高,而荔枝上的UGC更重视粉丝关系维护,用户在平台上能获得陪伴感。

这也是荔枝用户使用时长领先的关键所在。

反观UGC本身,荔枝的内容形式亦存在诸多挑战。音频直播不露脸,声音是他们获取粉丝的关键钥匙, 但音频内容的粉丝都很“挑食”,一种声音能否打动用户?一类话题能否吸引听众?这些指标都存在极大不确定性。

显然,用户能否成为主笔的粉丝,讲求的是一个“缘分”。

玩笑归玩笑,音频UGC的难题在于粉丝关系的早期建立。不同内容风格吸引不同用户,不同运营手段沉淀不同粉丝,这需要荔枝和创作者共同探索内容创作及分发形式。

同时,荔枝也不能忽视UGC引发的内容监管,例如ASMR、软色情等内容,而荔枝此前已经有App下架整改的前车之鉴,其要更加重视对UGC的把控和自清理。

粉丝获取、内容监管,荔枝的难题正传导到用户端与平台端。

在用户层面,据荔枝招股书显示,平台60%用户是在1990-2000年出生,他们多为学生,或初入社会的职场小白。

由于收听场景的限制,小圈层是音频平台的常态,但对荔枝而言,撕掉PGC名人效应的标签,UGC锁定的用户范围要再打折扣。

圈层小不是错,圈层小也意味着用户更为忠诚。但对即将上市的荔枝而言,其在发展速度和商业化维度会面临更多压力,而荔枝必须冲破小圈层生意的桎梏。

用户圈层的难题背后,荔枝自身也有短板要补。

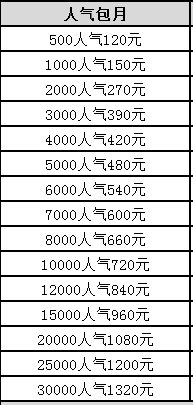

平台层面,荔枝也暗藏“刷量”玄机。在荔枝QQ交流群里,一位商家向地歌网表示,自己可以为主播“上人气”(直播观看数),而人气越高的主播,获得的推荐位更优质。

在深入交流后,这位商家向地歌网记者展示了价格表,500人气的包月价为120元,30000人气的价格为1320元,一次性收费,开播场数不限制。

商家向地歌网展示的价格表

对于曾经“上人气”的优异战绩,这位商家向记者表示,“过千万荔枝,粉丝几万到几十万的主播”,都是他的服务对象。

“刷量”商家钻了平台的空子。对荔枝而言,上市敲钟的日子越来越近,在面对二级市场的资本挑战之前,平台要“打扫干净屋子再请客”,加强对刷量、不良内容等的监管。

显然,荔枝上市道路的隐形压力可不少。

不可否认,荔枝通过UGC与直播内容沉淀了忠诚用户,其行业领先的用户使用时长便是最好例证。这所谓的“1000铁粉”是荔枝取得如今战绩的基石所在。

但回归现实,荔枝不能“小富即安”,“1000铁粉”的积累只是阶段性目标。成功上市之后,荔枝在内容创新、商业化和用户圈层拓展上,都要拿出冲刺决心,和目前的小众二次元平台B站类似,1000铁粉之上再攀高峰已是必然选择。

因此,IPO之后,荔枝如何成为一个“攀登者”?

攀登者

对于IPO之后的发展,荔枝在招股书中表示,此次上市所募资金将主要用于AI技术研发、产品创新及海外市场拓展。

看来,荔枝已在心中大致描摹出发展蓝图。

首先,在AI技术层面,对荔枝这类UGC平台而言,内容触达用户一方面考验内容本身的吸引力,一方面也考验平台的内容分发形式。

如今,随着算法推荐的普及,内容平台都加载了AI兴趣推送能力,尤其对于荔枝这类依靠音频UGC获取粉丝的平台,算法技术显得更为重要。

但这条山路同样险要。

技术研发意味着更大的资金投入和人才储备。据荔枝招股书显示,其2019年前三季度的研发费用1.057亿元,占营业费用的比重约为33%。荔枝还得在研发维度继续加码。

同时,优秀的AI算法背后,反映的一家平台的数据算力和关键词匹配精确度等“硬实力”,以及其在内容和用户规模上的积累。

显然,技术突破有着“牵一发而动全身”之力。

其次,在海外市场层面,荔枝已于今年7月在中东、北非等地上线了海外音频直播平台“Sugar Chat”。显然,随着国内存量市场的红利见顶,各类平台都开始掘金增量蛋糕,包括海外市场、下沉市场和95后市场等。

进军海外的想法固然正确,但市场竞争愈演愈烈,荔枝想吃到这块蛋糕并不容易。以音频赛道为例,喜马拉雅已在今年2月收购了海外播客平台Himalaya Media。

以TikTok为例,其在海外的成功兼具了本土化运营、资本和算法技术等诸多因素。这对荔枝的启示在于,海外市场的较量不仅局限于产品与内容本身,更是一场综合实力的大比武。

同时,这对荔枝创新产品一样适用。

产品创新的道路上,荔枝一直在行动。今年10月,荔枝与神手科技手游“一恋永恒”达成内容定制合作;此外,荔枝还与小度音箱达成合作,后者将上线荔枝的音频内容。

游戏联运、软硬件结合的AIoT,这对于荔枝而言都是理想的战略方向,而包括正在尝试的内容付费业务,也会是荔枝商业化的可选项。

不过,荔枝的创新道路也同样艰险。

如前所述,荔枝有着一批忠实的铁粉用户,但在商业化与产品扩张的脚步下,“1000铁粉”也会成为荔枝发展的关键命门,他面对的,正是小众平台扩张与老用户流失的互搏悖论。

当然,荔枝也可通过建立产品矩阵,拓展更多内容形式和新用户,但在存量市场红利消失的当下,新App的用户获取与沉淀,将是更难以攻陷的一片阵地。

产品创新是个大梦,荔枝要慢慢实现。

由此可见,上市之后,摆在荔枝面前的仍然是一道险峰,这考验着荔枝在资本、管理等诸多方面的综合实力,这也将是挑战平台发展的隐形压力。

六年生日已过,荔枝需要改变,冲破所谓内容形式与用户规模的隐形压力,强化产品、技术的战略前进步伐,让隐形压力真正转化为荔枝的“显性实力”。

A5创业网 版权所有