小家电品牌财报比拼,谁是“狂欢节”过后的赢家?

从去年年底开始受疫情影响,家电市场逐渐呈现出“冰火两重天”,大家电市场“哀嚎一片”,小家电市场“锣鼓喧天”。

但从实际数据来看,一季度无论大小家电都受到较大冲击,任你“锣鼓喧天”厨房小家电也难逃零售额下降23.7%的尴尬。

最近两天,许多家电品牌纷纷“踩点”公布财报,终究丑媳妇还是要见公婆,特别是小家电市场在一众喧嚣过后,到底留下了什么?财报是最直观的体现。

一、狂欢过后,才能发现热闹到底属于谁

4月28日,苏泊尔、新宝、小熊先后公布了2019年年度报告以及2020年一季报,“是骡子是马”还得比一比。

先看“大哥”苏泊尔,用一句话来概括就是“稳重有升,惊喜与惊吓都有。”

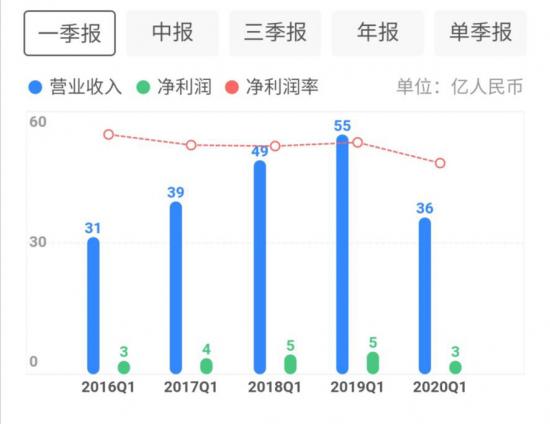

2019年实现营业总收入198.53亿元,同比增长11.22%,归母净利润19.16亿元,同比增长14.79%。

数据来源:百股精

可以看到,与上年相比无论营收还是净利润的增长率都出现大幅度放缓,营业收入增长率是三年来最低,净利润增长率甚至回到了2016年水平。

而“惊喜”在哪呢?2019年苏泊尔毛利率同比增长0.3%至31.2%,这算是一个小小的惊喜吧,不过外界认为,毛利率增长更多的可能主要受益于成本红利和增值税调降,并非经营性的毛利率提升。

作为小家电市场的老大,鉴于其自身体量收入增长放缓其实无可厚非,不过看2020年一季度数据多少就是“惊吓”了。

2020Q1实现营业收入35.8亿元,同比下降34.6%,归母净利润3.1亿元,同比下跌40.4%。而毛利率更是同比下降至24%。

数据来源:百股精

2020年一季度几乎延续了2019年的整体表现,营业收入增长同样是三年来最低,净利润增长也同样回到了2016年水平。

或许有人认为“疫情当道”,下跌是正常表现。殊不知没有对比就没有伤害。同样公布财报的新宝和小熊,交出的成绩单就要亮眼很多。

新宝股份2019年营收91.25亿元,同比增长8.06%;归母净利润6.88亿元,同比增长36.72%。;2020年一季度公司营收19.56亿元,同比增长4.05%;归母净利润1.24亿元,同比增长39.92%;

数据来源:百股精

小熊电器2019年营收26.88亿元,同比增长31.70%;归母净利润2.68亿元,同比增长44.57%;2020年一季度公司营收7.39亿元,同比增长17.32%;归母净利润1.03亿元,同比增长83.66%。

数据来源:百股精

说实话,出现如此反差并不在“智能相对论”意料之内,通过一季度的整体数据想到过可能小家电市场在疫情期间或许也是“虚假繁华”,可能许多品牌一季会出现下跌,但绝没想到会是苏泊尔且如此之大,起初以为最不济也是“有难同当”。

苏泊尔与新宝、小熊出现这样的差异,与公司本身的体量当然会有关系,但是一正一负差距如此明显,显然就不是“体量”就能绕过去的,即便同在疫情之下,也出现了巨大反差,说明苏泊尔自己确实“有问题”。

二、“老大”不稳,“小弟”上位?

回顾疫情或是更久以前,各个小家电品牌在渠道、营销、产品结构布局等方面的差异,其实苏泊尔为何出现如此“震荡”已有伏笔。

1、渠道上更偏传统,主力仍在线下

虽然苏泊尔在财报中并未披露具体渠道销售占比,但是从以往的数据可以得知,苏泊尔的渠道比重一直是以线下市场为主。

在以往与美的、九阳的比拼中,苏泊尔线上渠道市场占比都是最低的。更别说与小熊这种“生而在线”的品牌相比了。

这就使得苏泊尔遭受的疫情冲击更加严重,当然也不止苏泊尔,像最新公布一季度财报数据的美的、九阳同样因为疫情冲击出现了一定程度的下滑,美的一季度营收下降22.86%九阳下降5.37%。

美的的大幅下降与其业务布局有关,盘子太大“市场太黑”,九阳的表现则又比苏泊尔要好了很多。

所谓“成也萧何败萧何”,苏泊尔能在过去十几年间与美的、九阳瓜分60%以上小家电市场,很大一部分原因也是其在线下渠道的优势。本身其实也没什么问题,毕竟整个家电市场目前渠道占比上、下也是四六开。

但显然在疫情、消费升级等外力的作用下,传统线下渠道“不再保险”已经是毋庸置疑。

2、“爆款”已是小家电标配

渠道之外,在“爆款”打造以及“营销模式”上苏泊尔也略显落后。

小熊电器的一飞冲天,正是得益于这两个方面,“年轻”、“单身”、“女性”、“萌系”等等,小熊电器“见缝插针”的能力不可谓不强。

在经济大环境进入平稳期,或是如疫情等外力影响下降时,市场往往需要更多的“慰藉”。小熊很好地把握了这个点。

再看苏泊尔,近两年或者近段时间来,苏泊尔有没有“爆款”?其实也有,比如“低糖电饭煲”,但特殊吗?并不特殊,因为除了苏泊尔之外,美的、九阳、小熊都有类似产品。

更尴尬的是,在例如京东低糖/脱糖电饭煲排行榜TOP10中没能见到一款苏泊尔的产品。

包括像新宝旗下的摩飞,2019年摩飞国内销售6.5亿元,同比增长350%。2020年Q1摩飞继续大幅增长,Q1营收3亿元,同比增长380%,这是新宝逆市而上的原因所在。

摩飞的成功同样是基于一两件“潮流”单品,例如外形设计上很潮的“多功能锅”、又或是通过短视频火爆的“便携榨汁机”,与之相比苏泊尔的“爆款”,同样缺乏竞争力。

“我喜欢有特色一点的小家电,苏泊尔可能是我妈妈会买的。”这是一位20代的用户告诉“智能相对论”她对于小家电产品看法。

3、产品布局不上不下,略显尴尬

在财报中,苏泊尔列举自身的优势,其中有项为“厨房领域多品牌、多品类的专业优势”,但多品牌、多品类对于苏泊尔真的会是优势吗?

可以看到,像很多小家电品牌他们的扩张基本还是在小家电的体系之内,即便是九阳也在燃气灶、油烟机等厨电领域进行外探,但其本质核心还是在围绕“豆浆机”、“榨汁机”、“破壁机”在做深耕。

而苏泊尔的野心显然更盛,除了在厨房燃具方面,2019年还成立热水器公司,进一步加大在厨卫电器领域的扩展,加上更多的生活家居电器。共同组成了四大主体业务,分别是明火炊具、厨房小家电、厨卫电器、生活家居电器,想要多元化其实本也没有错。

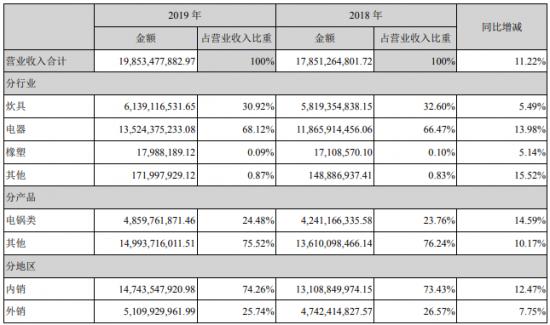

但是从整个2019年的产品结构来看,电锅类产品占营收比例在不断上升,等于是一边在开拓多品牌、多品类去单一化,结果却是营收更加往单一品类聚集。

于是,让多元化布局失去了原本的意义。

在今年2月去世的著名数学家弗里曼.戴森有个非常有意思的观点,“你是飞鸟,还是青蛙”,他认为“有些数学家是鸟,其他的则是青蛙。鸟翱翔在高高的天空,俯瞰延伸至遥远地平线的广袤的数学远景,他们将不同领域的诸多问题整合起来。而青蛙生活在天空下的泥地里,只看到周围生长的花儿。他们乐于探索特定问题的细节,一次只解决一个问题。”

对于企业其实这个观点同样适用,所有的企业都需要成为飞鸟吗?显然并不是,青蛙也有他的价值。

三、2019到2020,“老大”的椅子不好坐

从2019年以来,苏泊尔过得就不是那么“顺心”。

2019年,苏泊尔先因虚假广告被罚款348万余元,之后2.5万台电水壶不合格被召回,进入2020年又遭遇产品多次抽检不合格,长期陷入“舆论漩涡”对于品牌而言绝对不是一个好兆头。

去年年底,有行业人士表示“这些年,苏泊尔缺少原创型家电产品。在被法国SEB收购后,苏泊尔的本土化研发进展缓慢,在技术创新上投入不足。这或是苏泊尔在发展过程中存在的一个重要问题。”

以2019年财报数据来看,在技术研发上的问题,苏泊尔依旧未能解决。

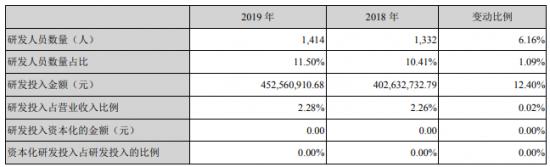

苏泊尔销售费用远高于研发费用。财报显示,包含职工薪酬、产品设计、试制实验费及消耗支出等在内的总计研发投入4.53亿,同比增12.4%。同期销售费用超32.06亿,同比增13.96%。而研发投入占比仅为营收2.28%。

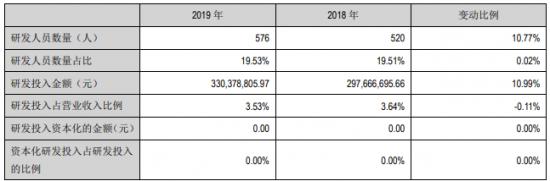

再看九阳,其销售费用为14.77亿,增长7.28%,同期研发投入3.3亿,增长10.99%,而研发投入占营业收入比例为3.53%。虽然金额上不及苏泊尔,至少在金额、研发人员占比这些方面,能明显看出在研发投入权重上九阳更大。

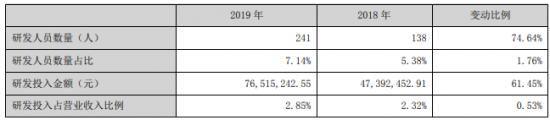

哪怕是与市场号称“没有研发”的小熊电器相比,2.86%的研发投入占营业收入比例也要高于苏泊尔的2.28%。

虽然在厨房小家电这一块,行业门槛、产品技术、创新程度等方面确实要低于大家电市场许多,但可以肯定的是大方向还是“向上”的,也是基于此行业洗牌正呈现出一种加速状态。

作为“老大”的苏泊尔是否会掉队?没有什么不可能,毕竟就连阿里、腾讯也常说自己只能“活几年”,更何况还有诺基亚等鲜活的案例存在。

2020年对于苏泊尔来说可能还将是继续“痛苦”的一年。

此内容为【智能相对论】原创,仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

文 |佘凯文

来源|智能相对论