独角兽掀起A/H上市潮,如何看待它们的港A折溢价问题?

文|易牟

来源 | 螳螂财经(ID:TanglangFin)

近日,有人向我提出了一个问题——

今年来,港A两地都很争气,科创板也对二次上市敞开怀抱,以蚂蚁金服为首的一些超级大独角兽,甚至在港A两地同步上市,在可见的未来,效仿的公司肯定也更多。

这是一个好现象,但问题也随之而来。

一直以来,港A两地的股票一直面临着严重的折溢价问题,那些即将两地上市的新兴科技公司,是否会有所不同?又将如何面对?

港A折溢价,到底是由什么决定的?

港A两地的折溢价,一直非常严重,也是老韭菜从资本市场套利的一大参考指标。

理论上来说,同一个公司如果A股价格低于H股价格,则A股具有估值优势,若A股价格高于H股价格,则A股的有估值较高的嫌疑。在现实中,大部分H+A的股票中,香港市场都要相比于A股折价,或者说内地A股市场获得了溢价。

二十几年来,港股聚集了一大批优秀的H+A公司,它们以传统领域的企业居多,同时国企标签也非常浓厚。

根据wind数据,截止到7月30日A/H两地上市的股票一共123只股票,市值达15.7万亿港元,占港股总市值的25.7%,其中不乏“四大行”“三桶油”“四大保险”这样的大龙头。

先来看A/H股溢价率。根据计算公式,A/H股溢价 =A股(人民币元)/H股的汇率后的价位(H股,港元)。在个股之外,还有一个恒生AH溢价指数,指数越高,代表A股相对H股越贵(溢价越高),反之,指数越低代表A股相对H股越便宜。

过去十几年,AH股溢价平均指数在100-120之间,国内牛市时候,溢价指数可达140以上,因为A股波动更大一些,容易短期暴涨,熊市的时候,溢价指数甚至低于100。

截止到7月30日,AH溢价平均指数为133,在牛市线附近徘徊。根据wind数据显示,128只A/H股中,全部相对于港股折价,这也间接说明A股已经不再便宜。

那么, 这种价差是怎么形成的呢?

最基本的股价定价模型告诉我们,股票的价值等于公司未来的现金流在当前的贴现。 也就是我们常说的,股价决定因素是企业的盈利(分子)和折现率(分母)。作为分母的折现率包括无风险利率和风险溢价,前者主要由本国央行视经济情况而定,后者主要由投资者结构决定,受到情绪的一定影响。

从定价模型出发,A/H两地上市公司是相同的,企业盈利也一样,所以价差就来自于折现率。

由于港元与美元是联动体系,汇率恒定在7.75~7.8之间,美联储又长期保持低利率水平,导致香港的利率水平也非常低。而内地金融市场无风险利率由央行决定,无风险利率长期高于香港。所以按道理,A股应该对港股折价。但事实并非如此,反而是A股长期相对于港股溢价,港股通之后,这种现象“变本加厉”。

这说明,A/H股折溢价的决定性因素,并不是利率水平决定的,而是投资者的风险偏好。

风险偏好的背后,估值体系存在根本差异

首先,内地市场以散户为主,香港市场以机构投资者为主,内地市场的投资者偏爱小盘股或成长股,香港市场的投资者偏爱大盘蓝筹,所以流动性主要聚集在大盘股上。

所以我们能够看到,那些溢价率低的都是一些大盘股。

举个例子,在全部的128只A/H股票中,溢价率最高的是洛阳玻璃,港股价格为每股2.7港元,市值15.3亿港元。它在A股的价格则是15.3元人民币,市值达到84.6亿人民币,溢价率高达508%。

再看大盘股,溢价率最低的是中国平安,仅仅只有2.79%,说明港股和A股的价差极小,在近期的波动中甚至一度A股相对于港股还要折价。

造成的现象就是,虽然AH股溢价平均指数为133,但是128只A/H股的平均溢价为118,也直接说明折溢价的两极分化严重。

其次,海外投资者购买A/H股的时候,更多的将其视为投资内地资产的一种替代 ,在投资同类公司的时候自然也容易与全球同类公司的估值做比较,而内地市场由于同类标的有限,可对比的空间很小,所以更受货币政策和情绪驱动。

不仅如此,海外投资者在给同类公司做估值的时候,不仅会考虑其股权价值,还会考虑债券风险,由于内地公司的杠杆率普遍不高,所以对应的ROE也就会低很多。

以地产公司为例,海内外投资者都以NVA(资产净值)估值方法来对内房股定价,但是海外投资者会更看重中国房地产整体的系统性风险,更倾向于确定性更高的盈利和现金流,然后折价重估,A股则不然。在内房股转型的时候,国内投资者更关注估值是否提升,而海外投资者更关注转型资金占用对于杠杆率(净负债率)的影响以及转型带来的风险。

另一方面,由于A股的环境问题,A股股价更多反应盈利预期,港股股价更多反应内生价值。 A股投资者对行业层面的景气拐点、行业政策的盈利预期,包括对个股重组、并购等重大事项的盈利预期,一旦有利好或利空信息,A股投资者往往反应更加迅速,股价波动更为强烈。而港股,投资者更看重利好落实到盈利。

显而易见,正是因为这个原因,很多港股上市的公司会特别注重对公司内在指标的宣传,将每年的业绩会和股东大会安排在香港,就是为了迎合海外投资者的风格和习惯。

所以,综合一系列对比,我们明白了港股市场相对于A股折价的原理,也明白了折溢价对于一个A/H两地上市公司的影响。那么,这种情况有发生了过什么变化?对即将到来的科技股有什么影响呢?

新兴科技股能打破折溢价的烦恼吗?

在这里,我们应该明确一个概念,如何定义一个新兴科技股的概念,以及我们的研究对象。

2018年以前,港股的科技属性十分薄弱,传统行业如金融、地产、资源型产业,它们的估值普遍较保守,这也使得它成了全球主要市场中的估值“洼地”。

2018年之后,小米、美团、同程艺龙、阅文、百济神州、阿里、网易、京东等一大批新兴科技公司登陆港股,改变了它的结构,叠加港股通的活跃,于是港股新兴科技公司的估值逻辑也发生了变化。

值得注意的是,大公司与小公司的两地上市的愿望并不一致。对于大公司(或独角兽)来说,由于融资和股东结构等方面的要求,会主动H+A两地上市,而对于小独角兽来说,A股已经能够足够消化,去香港上市反而摊薄了公司的价格,分析的价值不大。

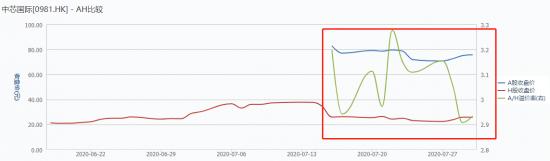

由于新兴科技股H+A两地上市的趋势才刚刚打开,我们可以参考的标的并不多,近期回A上市的中芯国际应该最接近。

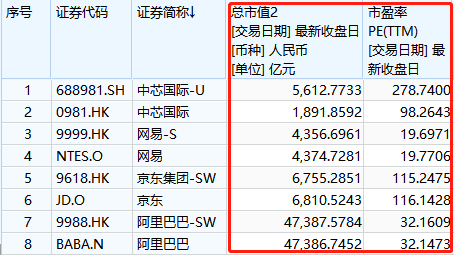

我们可以看到,从宣布回A上市之后,中芯国际的H股价格就一路走高,登陆A股后估值更是高得吓人,截止7月29日,中芯国际(0981.HK)以港股价格计算的话,总市值2097亿港元,而A股(688981.SH)计价市值则达到5629亿元人民币,AH折溢价率达到了193%。

这主要是,内地科创板的投资氛围与港股市场迥异,即便是中芯国际的H股价格被内地投资者拉高了,仍然与科创板存在不少价差。

根据上交所数据,截止7月28日,科创板140只股票中市盈率(PE,TTM)超过100倍的达到60只,平均市盈率为99.1倍,而主板仅仅为14.77倍。

由此可见,科创板相比于A股主板存在巨大溢价,比港股的溢价就更高。

但是,“螳螂财经”以为,这并不代表如蚂蚁金服,或者是滴滴等这种大独角兽也能享受到这一波红利。

前面我们就说了,不同行业的折价水平不尽相同,市值越大的公司折价水平越低,A股和港股两地市场中,龙头股的风险溢价和流动性差异并不十分明显。

从这一方面来推导,未来如蚂蚁金服在A/H两地上市之后,肯定会有A股溢价问题,但是我们正常来看,排除中芯国际这种情绪炒作加上打新的公司,其实中外对于科技股的估值体系是差不多的。

从阿里、京东、网易赴港二次上市来看,美股与港股的估值差距正在缩小,反应出来的差异更多是由于不同交易时差,所导致出来的当日盘中波动所致。

今天,中国的资本市场正在逐渐与国际接轨,陆港通与QFII的扩大正在逐步改变A股的投资逻辑,伴随着创业板注册制的施行,当A股标的的优胜劣汰加速,中外的估值逻辑会逐渐出现接轨。

至于科创板的普遍高估,这与科技股特性有关,中外主要市场都曾经经历过这样的阶段。举个例子,1990~2000年,思科的股价涨了750倍,微软在1993~1999年上涨了18倍,科技股对消息敏感,爆发性强,易泡沫化,同时也容易大起大落,即使是科技类的龙头公司也一样,压根不看短期盈利指标,在2001年互联网泡沫期间,大起大落的公司比比皆是。

从这一点看,并不是A股的投资者炒作,估值体系与境外主流市场不同,确确实实全球市场对科技股的追捧历来如此,或许与气氛有关,但深层次的原因中,高估值对于科创板来说并不奇怪,在情理之中。

所以,未来A/H两地上市的新兴科技股越来越多,而龙头的折溢价问题也将逐步收敛。

当然,仅仅是靠投资逻辑的改变,来收敛折溢价问题是远远不够的不够的,随着A/H两地上市的新兴科技公司增加,更深层次定价权也是推动港股折溢价的一大主要原因。

一直以来,H股定价权存在天然缺陷,由于港币是非主权货币,所以汇率风险、市场风险都在港股中得到体现,国际投资者通过控制定价权(路演、认购、分销等等),攥取了巨大的利益,比如中石油、中石化、各大银行等,都以极为低廉的价格在香港IPO,简直就像是利益输送。

但是没办法,由于定价权被握在外资手里,在2015年中国中车首次采取A+H以前,内地企业两地上市都是采取的“先H后A”的H+A模式。

因为“A+H”与“H+A”是明显不同的,甚至“A+H”比“H+A”要难得多。

因为A股相对于H股溢价,所以通常情况下,同样一只股票在A股的发行价要比H股的发行价高。先H后A能明显增厚H股股东的权益,而不损害H股股东的利益,所以“H+A”是最没有阻力、最容易实现的。

相反,“A+H”和“同步发售”就不一样了。

如果是“A+H”的话,就存在一个对A股股东利益损害的问题,容易遭到A股股东抵制,甚至是影响到管理层对“A+H”发股的审批,中兴通讯第一次提出“A+H”时就以失败而告终,就是一个前车之鉴。

“同步发售”也比较特殊,由于同次发行的新股发行价格必须保持一致,如果以A股发行价为依据,H股投资者难以接受,而如果以H股发行价为依据,A股投资者当然乐意,但上市公司又将少得一部分A股发行的溢价融资额,上市公司自己又不乐意。

蚂蚁金服就适用于这一种情况,由于A+H两地同步上市,也注定它要放弃一部分可溢价的融资额。

根据市场推测,未来滴滴和携程,甚至是有意回港回A的拼多多和百度等都要面临这一问题。但是,它们又将不得不做。

以当初发行H股或者红筹股为例,一为收集外汇,二为在东亚金融危机后扶持香港市场,三因A股市场容量过小,只能在“大局”之下行无奈之事。

今天,企业去港股上市无非也三个原因,一个是换外汇,开拓国际市场,二是利于后续融资,三是A股体量没办法充分筹资。

对于我们A股的投资者而言,由于我们对公司了解,信息透明,风险溢价的降低将成为驱动港股中期上涨最核心的因素,在折溢价收敛的同时,也是我们一次可以把握到的机遇,未来越来越多的A股投资者可以利用港股通等渠道配置具有估值优势和长期投资价值的标的。

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:tanglangcaijing01

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。