抓住中国势能 三星的“脱胎换骨”

“明者因时而变,知者随事而制!”

7月末,三星宣布关闭在中国唯一一个电脑工厂后,跨国公司在华产业投资与布局调整再次上升为一个现象级话题,不绝于耳。

有人提出“三星撤出中国”论,回看三星近两三年不断关闭一些在华制造工厂的事实,也的确容易让外界产生三星要退出中国市场的联想。

但至于三星是否真的正在从中国“大撤退”,这个其实很好判断,只要看其近年来的在华投资规模、投资方向就足以显见。

| 资本流动的真相

纵观三星在华二十多年发展历史,不难看出,三星还是踩准了中国市场变迁的重要节点,不断适应中国市场的发展需求调整着自身的布局重点。

1992年,中国对外开放加速向纵深发展,三星作为中韩建交后的第一批入华韩企,在东莞、惠州、天津等东部沿海地区设立生产基地,从简单的组装加工做起进入中国市场,并一度成为中国市场风光无两的企业。这一阶段恰逢中国努力朝“世界工厂”迈进的发端。

2000年前后,为更好地挖掘中国市场潜能,三星在华建立起160多个分支机构,并渐次推动了研发本土化,实现了三星在华从设计、研发、采购、生产到销售的一体化经营体系。

同时,跟随中国区域发展战略调整,将投资区域从珠三角、长三角、环渤海产业集群地带扩展到中国中西部等内陆地区。这一阶段,三星的发展实际上与中国经济的动态变化十分契合。

2015年前后,三星已经与中国市场捆绑得越来越紧密,但随着中国科技企业的喷涌发展,三星在中国市场也开始经受前所未有的发展挑战。

同时,在这一时期,三星也清晰看到,中国人口红利逐步进入衰减期,产业升级、高质量发展成新趋势,只有顺势谋变方能赢得更大发展空间。

随后,三星展现出对趋势的敏锐判断力,加大了产业转型升级力度,切实谋划了一系列淘汰老旧产能,布局新兴产业的行动。

所以,近年来当我们看到三星在关闭部分组装生产线,撤离一些已处市场竞争红海的产业时,也在新兴产业领域进行了大刀阔斧的投资布局。

从市场公开信息可以看到,2018年三星投入70亿美元在中国西部腹地西安开工了半导体二期项目,以应对全球IT市场对高端闪存芯片的高涨需求,而这一战略级的半导体项目其实是三星早在2012年就与陕西省政府达成的合作,一期工程投资额就高达100亿美元,主要生产世界最先进的纳米级闪存芯片,是手机等智能终端的核心零部件。

西安半导体工厂

去年末,由于中国市场需求迅速扩大,三星再度宣布向西安工厂投资80亿美元进行半导体二期第二阶段投资,以提高NAND记忆体产能。此时,在三星西安芯片工厂的带动下,西安也已成为具备完整产业链和全球竞争力的电子信息产业基地。

类似西安芯片工厂的投资,还有三星在天津建设的MLCC(多层陶瓷电容器)工厂、汽车动力电池生产线、OLED显示屏生产线项目,三个项目总投资额达到24亿美元。

事实上,近年来三星在华投资规模不仅没有减少,反而进入了加速猛增阶段,近五年投资总和超过了前20多年的总量,只是,这些投资流向了人工智能、5G、半导体、OLED等新兴领域,而非一般消费者所熟知的电脑、手机、打印机等终端产品的组装产线。

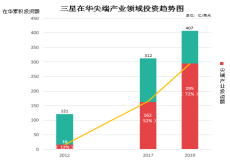

公开数据显示:三星已累计在中国投资超过400亿美元,2012年尖端产业领域投资比重为13%,2017年则飞升至52%,最新的数据显示这一比重已经提升到了72%,将近300亿美元。

这就很容易看明白三星只是从中国淘汰了相对低端的产业产能,而在尖端产业领域,三星在中国几乎呈现出“眼镜蛇”式的投资曲线。

从基本盘面看,三星目前在中国有20余家生产企业,员工总数近8万人,业务涵盖电子、金融、重工业、服务业等多个领域,根基不可谓不深,要说“撤出”中国市场,那几乎是不可能的。

无论从投资方向洞察,还是从投资数据分析,三星不但没有将其重要的产业迁出中国,反而迎着中国制造业以及消费市场的转型升级,更为纵深地嵌入到中国的发展之中。

| 第一要素的变化

2019年,三星在全球范围内发布了在人工智能、5G、生物技术、汽车半导体等新兴领域的投资计划,这无一不是中国正在引领的新经济浪潮所覆盖的方向。

作为三星最重要的市场之一,中国市场的意义已经不止于是三星的产品生产制造基地。在“内需大循环”的导向之下,如何在新兴经济领域提振中国本土消费需求,就变成了跨国公司的新考题。

因时而变,顺势而为。将相对落后的打印机、手机、电脑等工厂淘汰,加速在中国落地新兴产业布局,实际上也是生产力第一要素的变化使然。

事实上,由于华为、联想等中国企业的快速发展与成熟,的确撼动了三星在中国的手机、PC等消费电子领域的地位,但三星的真正挑战已经不是与崛起中的中国企业去比拼生产效率和成本控制了。

在劳动力成本更低的地区建设技术含量较低的产线产能,也同样是中国企业寻求国际化发展的举措。华为、联想、小米等中国企业的全球投资布局也已经展开,借以更快速的实现本土化扩张。

然而,中美贸易战之后的一系列摩擦,华为等中国企业受制于芯片等关键零部件的“卡喉”禁令,又让人不得不重审企业全球化发展的策略问题。在这一点上,三星的发展为中国企业树立了一个学习榜样。

西安半导体工厂

在消费电子等终端领域,虽然三星在中国市场份额收缩,但在全球市场则依旧称王,保持强悍,这还只是“看得见”的三星。

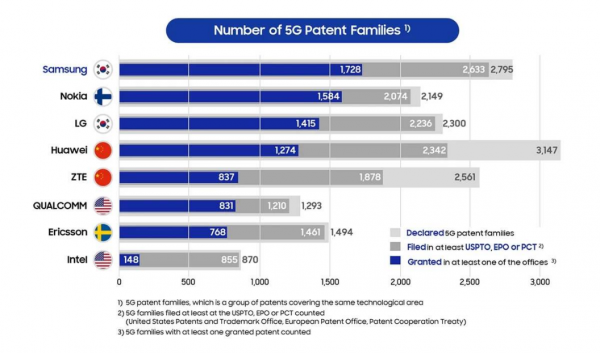

事实上,以5G手机为例。三星是全球唯一一个同时拥有5G手机、5G网络设备、5G芯片设计与独立晶圆制造能力的企业。国际专利数据公司IPlytics今年初发布的5G专利授权榜单显示,三星以1728件位列第一。

国际专利数据公司IPlytics 公布5G专利授权榜单

单就智能手机终端而言,三星也拥有从屏幕、图像传感器、内存以及芯片的完整手机核心供应链能力。华为、小米、VIVO等在全球市场销量霸榜的中国企业依然离不开三星提供的核心零部件支撑。这是“看不见”的三星,在未来很长一段时间内依然会对全球智能手机等终端市场产生巨大的影响。

在液晶显示领域,虽然受到京东方等中国公司崛起的冲击,但三星仍然在OLED、QLED、Mico-LED等新世代产线上拥有领先行业的技术专利数量和产业链协同实力。从LCD转战OLED和QD面板后,掌控核心技术与制造的三星仍将是这个赛道的最强选手。

2019年进博会,三星展出了搭载QLED量子点技术的8K大屏电视

2019年,三星研发支出达到165亿美元,创下了历史新高,而这些研发支出大部分都投在了芯片与显示面板等高端核心部件上。

三星在中国市场28年的发展,也在由生产资料获得到将科技驱动作为生产力第一要素的转变过程中,完成“脱胎换骨”的自我升级。

接下来,在中国引领的新兴产业领域里,完成产业结构切换的三星势必利用其技术突破能力,以及在中国布局已久的研发体系和不断增加的科研投入,更多服务中国市场。

| 三星的“根性”

哪有什么不世出的高手,无非是不断挑战自我、突破自我罢了。

2020年7月间,三星发布其6G白皮书,对6G网络系统、技术趋势和发展应用做出详尽阐述,并预测2028年6G技术会进入商用,2030年将全面爆发。

先人一步抢占未来竞争制高点,历来是三星的产业发展策略之一,但这样的发展策略是建立在三星长周期资源投入、技术积累之上的。

在令国人如今最为扼腕叹息的半导体芯片领域,或许很多人并不知道的是,2017年三星就完成了对曾经王者的英特尔的超越,成就全球第一。

2017年,全球十大半导体供应商营收排名

从跟随、模仿日本企业,到改良、超越对手,成为世界第一,三星的发展最终被塑造成“做你所不能”的企业根性。这是其在手机、电视、存储器、显示面板等数十个产品领域长期打榜全球冠军的原因所在。

“做你所不能”不仅是在产业链的关键技术环节上,还在于三星能够全产业链整合与贯通。全球玩家中,只有三星能做到技术创新覆盖半导体芯片、显示面板、传感器、全品类智能终端、软件和系统服务等产业全链。

行至今日,在国际舞台上遭遇挫折的中国企业,显然是需要向三星学习的成本优势与技术优势的协同能力,三星是与中国企业最为相近的“老师”。

再者,执着于技术靠近市场的三星与过度迷恋技术高度的日本企业不同,三星更注重技术创新是否最终能落于应用层面,并为用户带来更好的体验。这也是其能够在显示技术等领域超越并甩开日本企业的重要原因。

而从后工业时代到信息化、数字化时代,从5G到6G,从互联网到物联网时代,三星依旧展现其根性,先人一步的切换到下个世代,前瞻布局,保持领先。

从5G到6G 三星持续保持着行业领先发展态势

无论是在中国市场,还是在全球市场,三星在趋势性技术变革上还会长时间领跑。对于仍将坚守对外开放和全球化产业分工的中国而言,三星这样的跨国公司的存在仍具有长远的战略价值和产业要义。

| 结语

跨国公司仍然是中国经济发展不可或缺的一股重要力量。内部市场需求的大循环与内外双循环的互相促动,是中国经济未来发展的新格局,也是各种全球化公司和国际资本的重要聚集市场。

2019年三星在华销售额683亿美元,与美国、欧洲组成三星全球的三大市场,在华生产的产品出口额也达到259亿美元。同年,三星在中国的采购额达到258亿美元,关联供应商4000余家,三星早与中国市场深深嵌合在一起。

伴随其近几年产业布局的调整与新兴领域投资的落地,中国这个三星最为倚重的市场,也会赋予其全新的发展观。