从不上市到拥抱资本,农夫山泉又转战电商

“水中茅台”--农夫山泉在港交所上市,以39.8港元的开盘价面市,首日涨幅逾85.12%,市值就达到了4732.22亿港元。

农夫山泉创始人钟睒睒也因以持股84.4%的最大股东身份,身价随之迅速暴涨,加上此前收购的已上市的万泰生物74.23%股权,中国首富再次易位,钟睒睒以约4295亿元人民币、折合629亿美元的身家,超越腾讯创始人马化腾成为中国首富。

一直强调己方不融资的农夫山泉,一度给外界营造出一种不需要借助资本市场的印象。在2019年1月时的农夫山泉仍在对外宣称没有上市计划,时至2019年来的转变也让外界惊愕。

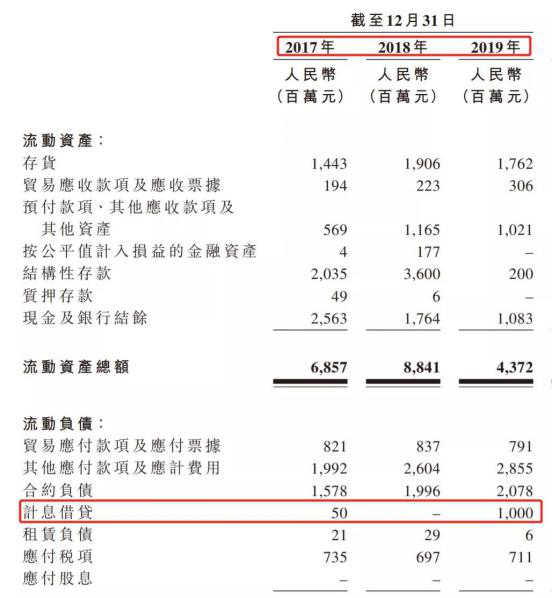

农夫山泉从2017年起,农夫山泉的收益在年年攀升,负债率也在不断高涨。2019年度的负债更是高达79.14元,负债率达到了44.47%。据悉,造成这种局面的原因不是由于企业的战略布局、产业延展,而是股东的派息,2019年为例,农夫山泉的净利润为49.54亿,给股东的派息却高达96亿元,相当于三年的净利润,如此一来公司就只在为股东服务。

(图片来源于网络)

上市,对农夫山泉无异于一场“及时雨”,但要走出负债局面还远远不够。

今年疫情给零售业带来巨大打击,实体店面被迫关门、基层员工迟迟不到岗,实体销售市场的流动几乎到冰点,全球经济进入恐慌状态,农夫山泉面临的挑战同样十分艰巨。

此时,互联网新零售成为零售企业的出路。疫情放缓后,即使不少地区允许实体店经营,但实体经济还是长期笼罩在阴霾下,此时电商却迎来了新机遇,2020年上半年(1-6月),我国网上零售额突破5万亿元,同比增长7.3%,吃类商品增长了38.8%,食品电商获得又一红利期。

面临债务困境、被派息掏空了身体的农夫山泉怎会放过这个机会?

疫情造成了购物封闭,也加强了人们通过网络采购食物的黏性,农夫山泉进军电商也有自己独一无二的优势:

1、首当其冲的当属成本优势,一瓶出现在市面的农夫山泉水,瓶身的PET材料和标签材料、包装纸箱就占到了60%,不过几毛钱,而水的成本更多集中在水资源税、营业税金;

2、成本优势,水资源在中国较为丰富,号称是“大自然的搬运工”的农夫山泉,要做的就是建厂、引水,一笔资金投入过后,后期的生产成本不足以成为资金压力;

3、客户优势,农夫山泉进入市场23年,笼络了大批用户,成为大部分人的首选;

4、产品优势,农夫山泉除了单纯的纯净水之外,还包括了多款果汁、果茶、功能类饮料,产业链和产品类的扩展,也扩大了固有客户群;

5、最重要的是,资金优势。债台高筑后的农夫山泉上市后,首日市值涨幅逾85%,即使后面出现跌幅,也仍揽获了巨额资金,这为农夫山泉拓展市场提供了基础。

此前电商领域小试牛刀却被负债绊住脚的农夫山泉,上市后正式获得大刀斩阔斧的能力。

线上消费已成为现代人群,尤其是年轻人的重要经济出口,作为业界头牌的农夫山泉,又怎会放过机会。再者,线下与线上合并经营已成为零售大趋势,农夫山泉如若再不为自己开辟新道路,最终结果也是可想而知。