阿里吹响“数字”制衣号角,先行军慕尚集团如虎添翼

近日,阿里巴巴对外宣布进军服装数字制造领域,要对传统服装供应链进行柔性化改造。这引发了市场的关注,很多行业人士都认为阿里会给服装行业带来一场“数字”制衣的革命。

事实上,布局“数字制衣”并不仅仅是阿里,在服装这个垂直领域中,有一些具备前瞻性眼光的玩家已经早早地切入这个领域。这里面的佼佼者——慕尚集团就是一家非常有代表性的公司。

慕尚集团是中国领先的时尚男装公司,多年的品牌经营培养了广泛顾客群体,从2011年起,慕尚在双十一天猫男士服装品牌中持续排名前三。

这样的基础让慕尚集团积累了大量的消费者数据以及大数据分析能力,慕尚也充分利用数据分析能力。

其中包括利用数据实现柔性化的生产改造,与上游服装生产供应商实现联动,提高订单效率,灵活应对市场需求,产品从下单到门店销售端最快缩短至7天。慕尚也正利用数据能力,逐步进行供应链的管理,以实现直接从工厂发送商品至门店或终端顾客的模式。

(数据源自慕尚集团控股招股书)

慕尚集团的前瞻性贯穿方方面面,除了在数字制造这一块,慕尚集团在品牌经营、企业风险管理上也有类似的特点。最近慕尚集团刚好进入了港股通,我们一起研究下这家公司。

品牌消费崛起,慕尚集团有望受益

今天的中国消费市场正处于传统消费与新消费交替融合,消费多元化与个性释放的交汇口。这其中的一个趋势是:随着年轻用户成为消费中坚群体,中国品牌消费成为一股新的力量,年轻消费者品牌消费意愿强烈,愿为创意和科技付出溢价。

而那些能够利用品牌影响力或产品创新来激发消费者活力的企业,则迎来一个红利期。慕尚集团控股(1817.HK)有望受益于这一趋势,慕尚作为中国领先的由新零售模式驱动的休闲时尚服饰多品牌运营公司,在服装这一赛道上拥有着不容忽视的品牌影响力以及突出的产品创新能力。

一方面,慕尚在男装服饰领域有着足够强悍的出货能力。今年618 慕尚集团旗下GXG一度斩获男装服饰奥莱第一的桂冠;在不足两个月时间内,慕尚集团微商城6月底的会员数据增至17.4万,同比增长102%。消费者对慕尚旗下产品的喜爱不容置疑。

另一方面,慕尚还在加强自己的品牌战略,实施多品牌战略,走国际化路线,针对性地满足了消费者的细分需求。目前慕尚旗下有五大品牌,每一个品牌针对性地满足消费者的细分需求。比如,GXG面向重视时尚与搭配的年轻男性用户;Yatlas则面向都市通勤的白领用户,定位高端轻休类目;2XU是运动服品牌。另外,上半年慕尚集团还曾参与包括意大利顶级休闲服饰品牌——Paul&Shark在内的国际品牌代理业务。

另一方面,在产品研发上,慕尚也有着足够的实力。带着“保持差距,接受不同”的品牌理念,慕尚旗下GXG品牌近两年完成了至少20个品牌/艺术家跨界联名,满足消费者们的对产品的美学需求。

慕尚也在产品创新上孜孜不倦地耕耘着。据了解,2020年冬季GXG预期将启动“青年羽绒制造局”项目, 在羽绒品类上尝试强势创新。

慕尚管理层逆势提升资产质量,改善现金流

自新冠疫情爆发以来,全球已有数十家服装企业宣告破产。而多数企业破产的原因是现金流断裂。如果说企业增长水平与盈利能力决定企业活的好不好活得好不好,企业的风管理风险水平则直接决定企业活不活的下去,它对企业管理层掌舵与控盘能力提出极高的要求。

慕尚集团的管理层展现了出色的风险管理能力!

疫情之下,虽然慕尚集团面临了一定的业绩压力,但是慕尚集团的管理层也借机进行了企业的风险出清,逆势提升慕尚的资产质量,改善现金流。

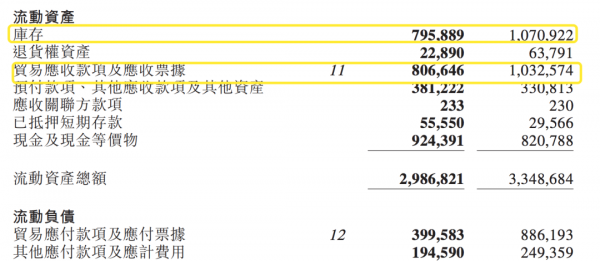

从慕尚集团的中报来看,其资产质量有了一个明显的提升。我们判断企业资产质量一般会从应收账款、短期投资、存货这几个维度来考虑,因为一般在最后会计计提的时候,它们都会减值,计入坏账。

(数据源自慕尚集团控股财报)

如上图所示,慕尚集团应收账款、库存、短期投资额都变少了。这背后是慕尚在积极通过线上电商以及线下经销商清理存货,提高供应链的管理能力,对外投资上更加谨慎。这也从侧面证明了慕尚管理层在非常时期有着很强的控盘能力。

我们接下来再看慕尚的现金流,虽然由于疫情的影响,慕尚的经营现金流(生钱)受到了一定的影响。但是我们会发现慕尚的资产流动比率在提高,而流动资产比率越高,说明企业流动资产在总资产中所占比重越大,企业资产流动性和变现能力越强,企业承担风险的能力也越强。

(数据来自于wind)

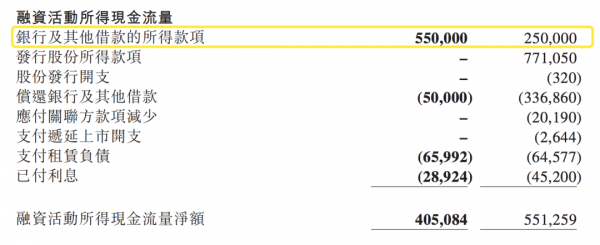

这背后则是慕尚集团融资(找钱)能力的增强以及在对外投资(花钱)、公司开支支出上更加地克制。中报显示该季度慕尚融资情况中,慕尚从银行以及其他借款所得项上比去年同期增加了一倍,我们知道疫情期间,资本都相对的保守,而慕尚能够拿到如此多的额度,也从侧面反应了资本对慕尚的信赖与信心。

(数据源自慕尚集团控股财报)

慕尚集团管理层在非常时期的非常手段不光体现了其控盘能力。更重要的是随着他们的操刀,慕尚集团当下的资产结构更加健康,现金流也更加充沛。这一方面能够让慕尚能更有效地应对风险;另一方面也让慕尚有更强的底气抓住市场的机会。

公募基金抄底服装板块,低估值高成长的慕尚集团值得抄吗?

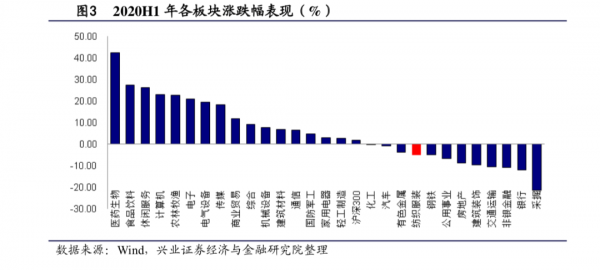

受疫情影响,服装行业板块作为2020年最弱势的板块之一,整个板块的股价表现都相对一般,估值也处于相对低位。

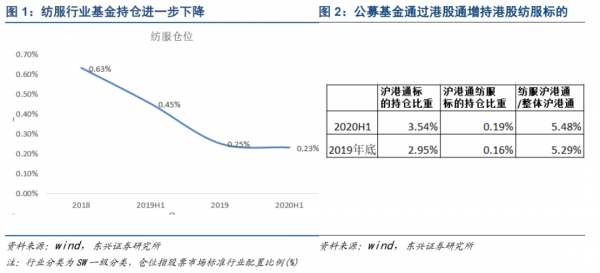

但是近期出现了一个很有意思的现象,我们发现,通过港股通公募基金南下持有纺服港股标的的比重有所上升。这说明港股通里面的南下资金正在抄底服装纺织业板块。

而近期,慕尚集团控股(1817.HK)刚刚被选入港股通,股价也位于相对低位,具备价值股的特征。那么南下资金会放过纺服板块中的新贵—慕尚集团控股吗?

众所周知港股是一片低估值洼地,市场关注度较少的股票入选港股通名单,无疑能为公司增加吸引到资金关注,进而提振股价和估值。而此前我们也发现有机构资金持续的流入慕尚集团控股,资本可以说已经在用脚投票了。

小结:当下慕尚集团的线上渠道销售战绩斐然,再加上进入港股通。押注慕尚集团下半年基本面和估值双反转,目前看起来是一个非常不错的选择。

而长期来看,随着品牌消费成为一股新力量,慕尚集团有望长期受益,再加上其管理层在非常时期的控盘能力,这都证明了慕尚集团控股(1817.HK)是一只值得长期看好和关注的标的。