苏宁小Biu布局车联网 后来居上的底气在哪

文 | 曾响铃

来源 | 科技向令说(xiangling0815)

车联网还有变数。

就在今天,正在进行的北京车展上,苏宁小Biu联合新宝骏发布新宝骏小Biu智慧汽车,并宣布新车将在双十一期间在苏宁易购开启预定。

作为一个“后来者”,苏宁小Biu此次显然是有备而来,在车联网玩家们普遍关注技术和功能层面的创新之外,苏宁小Biu更加注重场景和模式的创新,颇有一些“鲶鱼”的意味,激起阵阵水花的同时,也引起行业对车联网价值边界的新思考。

现在入局车联网晚吗?

很多人或许会有疑问,苏宁现在才入局车联网,会不会已经晚了?

关于这个问题的答案,我们先说结论:不晚,反而正当时。

首先,我们来看看当前车联网主要玩家的构成。

除了大众、吉利、长城等少数汽车厂商通过整合自身资源进行自研探索之外,剩下的主要分为三大阵营。

其一是以百度、腾讯和华为为代表的科技企业,他们以各自的主营业务为基础,再依靠出色技术研发能力,以此切入市场;

其二是以斑马网络、四维车联、蘑菇车联为代表的,脱胎于科技公司的专业车联网玩家;

其三是以小米为代表的物联网玩家,这类玩家对车联网场景有较深的理解和生态基础,同时又具有一定的技术基因,因而也形成了自己的竞争壁垒。

现在入局的苏宁小Biu就属于第三类玩家,在此之前,苏宁小Biu在智能终端、智能家居等方面的深耕,其平台已有超过130个品牌,5500个SKU,小Biu品牌用户超过300万。

如果将车联网简单地视为移动物联网,智能汽车是一个可以移动的IoT设备,那么苏宁小Biu如果可以将现有Biu+生态与车联网进行有效联结,将大有故事可讲。

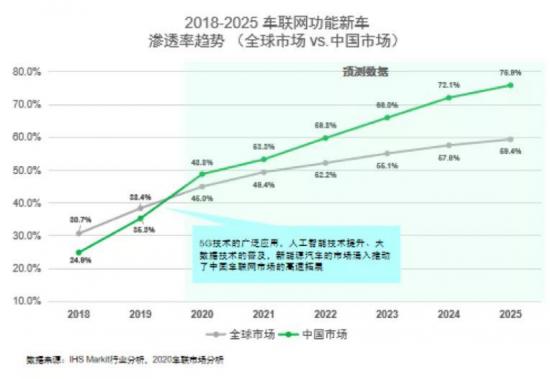

接着,我们来看看车联网市场规模有多大,还有多少红利可挖。

根据不久前IHS Markit发布的《中国智能网联市场发展趋势报告》显示,目前全球市场搭载车联网功能的新车渗透率约为45%,预计至2025年可达到接近60%的市场规模。

中国搭载车联网功能的汽车市场规模预计也将在未来持续增长,并在2025年超过75%。

车联网显然还在风口上。

苏宁小Biu虽然入局稍晚,但能力和基础都有,只要方向走对了,未必不是一条“翻江龙”。

最后,我们再来看看此次苏宁小Biu与新宝骏的合作。

自品牌建立起,新宝骏就将自己定义为“智能汽车先导者”,是国内第一家只生产智慧汽车的品牌。新宝骏高管去年广州车展接受媒体采访时也表示,“对于其他品牌,智能驾驶、车联网等可能只是汽车产品的一项配置,但对新宝骏品牌而言,智能网联是‘创造出行新生活’的基础所在,是最具差异化的品牌标签。”

苏宁小Biu与新宝骏的合作,在一定程度上说了汽车品牌对苏宁小Biu技术实力的认可。

苏宁小Biu是“追赶者”,也是“搅局者”

苏宁小Biu是车联网的“新兵”,要想追上“前辈”,肯定得有两把刷子,也正是因为苏宁小Biu的这些“独门秘籍”,让它成了车联网市场的“搅局者”,也让我们对未来的智慧生活充满了想象力。

具体说来,就是以下三大想象力。

1、服务想象力:车联网的核心不是交互与控制,而是服务模式

现在汽车行业对车联网的创新大多集中在交互体验与控制功能的实现上,通过语音唤醒车机,动动嘴就能实现导航设置、空调调节、甚至发送微信等操作,在要求更高一些的车家互联上,除了实现视频通话这类功能外,还可通过语音控制家中智能家电的运转。

以传统汽车的视角来看,这样的车联网已经很强大了,但从行业趋向通过车联网提供“主动服务”的趋势来看,其中还大有文章可挖。

当前很多车联网解决方案中,提供给用户的“主动服务”只能说完成了一半,其主要实现方式是通过车载小程序在场景切换时,提供导航定位、订票订餐这类服务,这些服务大多只针对一个特定场景,当场景切换时,不同类型的服务难以串联,因而实用性大打折扣。

随便举个例子,当用户点了餐后,如何取餐,其中的流程如何设计,生态资源如何配合完成整个服务链条,大多数车联网解决方案并没有给出答案。

而苏宁小Biu提供的“主动服务”将车家互联的边界进一步扩宽,通过技术手段和生态能力实现了服务到店、到家,甚至到车的落地。

以当前的用户需求来看,到店、到家这些功能可能是低频需求,但从智能汽车进化的历程来看,以自动泊车作为参照,随着场景与生态的扩展,这些功能在未来会越用越多,成为高频,也将成为苏宁小Biu独有的竞争能力。

我们必须注意到,要想实现这样规模的“主动服务”能力,必须要有强大的生态资源作为后备支撑,苏宁小Biu之所以能够建立这样的主动服务模式,最大的原因在于其由万家苏宁小店,数百家家乐福构成的新零售网络。

2、内容想象力:在技术能力和体验感受之外,开辟内容生态第二战场

车联网能否获得市场认可,一半靠技术能力带来的功能革新以及用户的体验评价,另外一半则在内容生态的竞争中。

这里说的内容生态,包含两层含义,一是可以提供的服务类型,说的更直白一些,就是上文提到的可以购买的商品数量,主动服务能够提供的覆盖范围等,这里取决于车联网玩家对于场景和新零售生态的链接能力。另外一层含义则是车联网娱乐系统中的内容。

在车上追剧、K歌基本已成车联网娱乐功能的标配,在一定程度上来说,大家在这方面都站在同一起跑线上,而苏宁小Biu的内容生态的最大特点是将苏宁的内容优势嫁接到车联网中。

比如,新宝骏苏宁小Biu智慧汽车除了影视曲库这些常规内容之外,还引入了苏宁体育这种当下互联网拥有体育内容最多、受众最广泛的体育内容,这让苏宁体育从苏宁独有内容,变成了苏宁小Biu车联网的独有内容,真正做到了人有我有,人无我有,在竞争中也更加主动。

3、模式想象力:革新技术、产品只是战术打法,商业模式创新才具战略高度

在商业竞争中,我们可以将技术革新和产品升级视为战术层面的较量,竞争者一时的长短在市场中或许会有沉浮,但从一个较长的时间来进行观察,战疫级的商业模式创新具有战略高度,也是在持久战中能够最终胜出的关键。

车联网就是这样一个典型,玩家们的最终机会在于通过技术和产品的革新实现商业运营模式层面的变革。

苏宁小Biu基于场景向用户触达进行主动服务的智慧推送时,一项新的商业运营模式也由此具备了可实现的雏形: 用户通过车联网完成商品下单或者内容购买后,后台自动记录消费记录,并完成“车辆+用户+订单”的追溯,经销商通过车源溯源,对销售的每辆车内产生的订单进行比例分账,一个全新的商业模式或将从中产生。

毫无疑问,在这样的模式下,经销商的销售积极性被大幅提升,带动的不光是汽车产品的销量,用户在享受智慧生活的同时,也进入到一个全新的车联网生态,此时,苏宁小Biu也站上了战略高地。

多轮驱动下的苏宁小Biu将车联网边界无限拓展

从苏宁小Biu目前的业务布局来看,在智慧零售、内容生态、智能家居等方面已经形成了多轮驱动,多方发力,如果将苏宁小Biu的众多业务用AIoT进行串联,所有的业务线都能同荣互促,其每一块业务的创新与进步都会反哺到车联网业务中,在带动苏宁小Biu车联网业务整体向前的过程中,行业的边界也由此扩展,这也将是苏宁小Biu能够后来居上,成为实力玩家的内生动力。

更重要的是苏宁小Biu除了在上文提到的,可能在传统汽车产业链条之外创新出新的商业模式之外,还有更多的破局点。

第一,现在车联网玩家的普遍逻辑是,先做单品爆款,以此树立标杆,然后再一点一点的去做场景渗透。

苏宁小Biu走的一条相反的路,它是先做场景覆盖,在入局车联网之前,苏宁小Biu在智慧零售和智能家居等领域已经具备了相当的实力,对场景和生态有着非常强的掌控能力,在这样的基础上再切入到车联网。

如果这个模式最终成功,则意味着新的商业路径开始跑通,也将带给车联网行业新的思考。

第二,移动智能空间,“不止是一台汽车”,是新宝骏和苏宁小Biu对新宝骏小Biu智慧汽车的定义,事实上,在这些定义之外,苏宁小Biu对车的内涵还加入了更多新东西。

回头看苏宁小Biu一路以来的发展过程,从最开始推出空调、冰箱、净水机这些单品智能终端,然后将单品智能终端进行组合,升级到家居、零售这些场景智能,现在又将这些场景打通,在车联网中形成了生态智能的升级。

在苏宁小Biu的AIoT生态中,汽车场景是中转站,也是连接器,此次发布的“人车家智慧互联”布局中,苏宁小Biu通过到店、到家、到车的多种服务模式,使得新宝骏小Biu智慧汽车成了串联起人和家的那根线。

结语

苏宁小Biu是个车联网的“新兵”,但从其所具备的技术和生态能力,以及目前所透露出的打法来看,这个“新兵”蕴含着极大的爆发能量。

对于行业而言,苏宁小Biu是个搅动格局的“鲶鱼”,对于用户而言,是突破空间和时间维度智慧生活的新体验。

*此内容为【科技向令说】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

曾响铃

1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者;

2虎啸奖评委;

3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者;

4《中国经营报》《商界》《商界评论》《销售与市场》等近十家报刊、杂志特约评论员;

5钛媒体、36kr、虎嗅、界面、澎湃新闻等近80家专栏作者;

6“脑艺人”(脑力手艺人)概念提出者,现演变为“自媒体”,成为一个行业;

7腾讯全媒派荣誉导师、多家科技智能公司传播顾问。