双十一销量“羞于启齿” 柔宇“第一”折叠屏手机品牌梦碎

要说2020年最惊艳的手机产品,不是延期发布的iPhone12 也不是受到无数小屏爱好者追捧的12 mini,而是三星发布的第二代折叠屏产品Galaxy Z Flip。

即便在爆炸事件之后,三星在国内市场影响力逐渐淡出的当下,Galaxy Z Flip的火爆也再次说明,智能手机存量市场,多么需要有差异化竞争力来打开新的增量。

2018年柔宇科技发布了全球第一款可折叠屏幕手机——柔派,今年3月份,又发布了柔派第二款产品FlexPai2。作为一家面板供应企业,柔宇科技似乎不想错过这样的市场增量,想要通过产品切入C端市场,但面对华为、三星、小米、OPPO等对手,柔宇在C端市场还有机会吗?

“反木桶效应”下,“自嗨式”产品究竟价值几何?

在国内市场,华为、小米等品牌纷纷推出自己的折叠手机,而OPPO也推出了卷轴屏的概念产品。相较之下,发布“第一款”柔性屏手机的柔宇科技在双十一期间却没有多大声量。

今年双十一期间,柔宇方面也似乎并未正式公布其折叠屏手机的双十一“战绩”,不过从各大电商渠道的销量来看,“第一款折叠屏手机”之名似乎难负产品销量之实。

在天猫柔宇数码旗舰店,FlexPai2仅有93人付款,在苏宁易购上,FlexPai2的用户评价只有1单,拼多多方面,在仅有的几家非官方渠道中,销量最高的FlexPai一代,拼单成功的也只有92件。

在数据上比较好看的,只有手机发售前京东旗舰店的预约量达到了5万多人,但从柔宇京东旗舰店的销量上来看,其新一代产品FlexPai2的销量不过在千台左右,最终的销量可谓“惨淡”。

一度被媒体称为“2020年最值得购买的5G折叠屏手机”、“双十一新宠”、“未来形态”的FlexPai2,却最终落得如此“惊人”的销量,不免令人唏嘘不已。

这种从预约量到销量之间的落差似乎表明,在品牌的“营销炮弹”下,用户可能会为概念心动,但却很少有人会为概念买单。

这其实是一种“需求易得性偏差”。即,对于大多数折叠屏的潜在用户来说,智能手机产品同质化严重的当下,他们想要的实际上是一款与众不同的智能手机产品,而并非一块可以折叠,但事实上可能仍然不太成熟的折叠屏幕。

另外,这似乎也表明,虽然“第一款折叠屏手机”足够吸引眼球,但对于大多数用户来说,柔宇手机的品牌认可度、对FlexPai系列产品力的认可度,可能并没有想象中的那么高。

从总体销量上来看,有业内人士估算,柔宇FlexPai一代产品与二代产品的销量总和也不过数万台左右,客观的来看,这样的估算可能与柔宇折叠屏手机的实际销量有出入,但从柔宇单条6代屏幕的产线来看,这样的估算可信度还是比较高的。

而另一方面,根据Canalys给出的数据,在折叠屏手机出货量上,目前三星出货量已经达到100万台,华为折叠屏手机出货量50万台。

柔宇与三星、华为之间如此大的数量级差异背后,实际上是供应链布局、品牌影响力以及产能上多种因素的结果。做手机,不仅仅是做好一块屏幕,产业链上下游的资源整合才更为关键。

在这样的供应链整合中,供应链实力的均衡,可能是影响最终产品实力的重要因素。

在互联网江湖(ID:VIPIT1)看来,包括面板行业在内,很多行业其实都遵循一个“反木桶效应”:木桶效应是指,一只水桶能装多少水取决于它最短的那块木板。

而反木桶效应则是说,最短的短板决定容量大小这件事不重要,而短板的长度直接关乎“木桶”本身的“可用性”。

拿柔性屏幕来说,柔性屏幕并不是智能手机性能中的“最长的长板”,反而有可能成为最“短的短板”,从而决定产品本身的可用性。

三星第一代Galaxy Fold的“翻车”就是一个例证,去年4月份左右,多方媒体报道三星Galaxy Fold却出现了多项故障,包括:屏幕破裂、黑屏、闪烁等问题,三星方面虽然也在投入市场之前做过很多次翻折实验,但最后在市场上的应用仍然暴露出在产品可用性上的巨大漏洞。

实际上,对于柔宇而言,类似的风险似乎也存在。也就是说,在柔性屏幕技术没有真正大规模应用之前,任何对于折叠屏的“押注”可能都会存在风险。

从这个角度来看,柔派手机似乎更像是一个“取悦”资本市场的“自嗨”式产品。不过,虽然C端市场足够大,给够给资本市场足够的想象空间,但在前有华为三星,后有OPPO的市场竞争格局下,无论是在供应链上还是品牌上,柔宇似乎都没有足够的竞争力。

与柔宇相对应,三星则是一个反例。一个有趣的问题是,在Note7爆炸事件之后,三星的Galaxy Z Flip为什么还能火?一方面与其从1到0.5的折叠方式的出彩密不可分,另一方面,也与其Note8、Note9几款产品重新积累起的品牌形象不无联系。

对于柔宇来说,在其推出第一代折叠屏手机之前,并没有推出任何一款智能手机产品,也就是说,柔宇在做的,是在没有足够的供应链积累的情况下,通过一个业内公认的还未完全成熟的产品,去从0到1的开拓一个全新的C端市场,其中的风险自然不言而喻。

从消费者的角度来看,对于折叠屏手机这样的“新事物”,大多数消费者的决策周期会变得更长,这样更加考验品牌力以及在新技术应用端的产品力表现。

产品的背后是技术应用,技术应用的背后则是完善的产业链体系。智能手机屏幕不断“变软”的背后,是面板产业从技术到生产再到应用的深层次变化。

在半导体生产领域,一个新工艺下的产品能不能投入市场,关键要看良品率,良品率低,生产成本就越高,如果良品达不到一个市场应用的理想阈值,会造成两种结果,一个是无法实现规模化生产,项目失败,另一个就是勉强可以投放市场,但价格极其高昂。

换句话来说,柔宇的柔性面板能不能在市场有一席之地,关键在于良品率,从目前来看,柔宇尚不能达到资本市场的期望。

《中国企业家》曾经报道,据华为知情人士透露,华为之所没有采用柔宇的产品,是因为“在产能、良品率上都有一些问题,无法满足需要。”

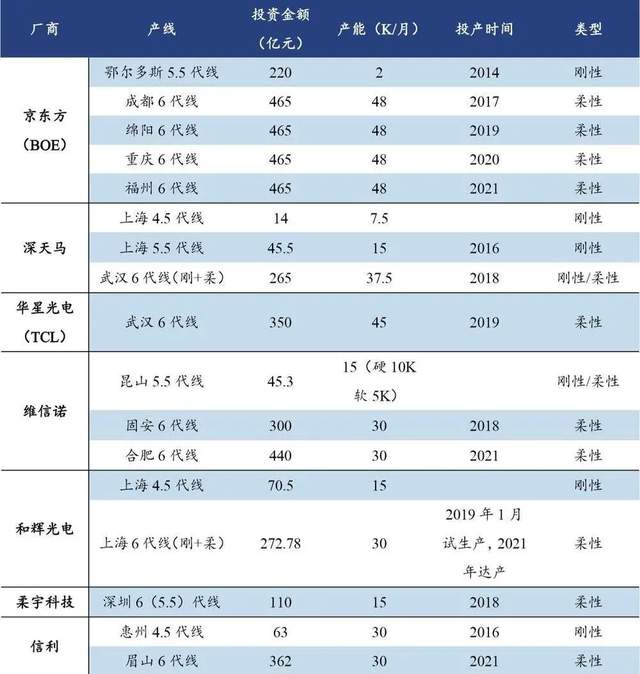

从产线的数量上来看,在国内的OLED显示面板企业中,除了柔宇科技位于深圳的一条生产线,目前已经建成的6代OLED生产线中,京东方有位于成都、绵阳的2条6代生产线;深天有位于武汉6代生产线(1条);星光电(1条)、维信诺(1条),以及和辉光电的1条试生产线。

从月产能上来看,根据DSCC整理的数据显示,6代线产能中,最柔宇的产能仅为15K/月,而京东方每条6代生产线产能均为45K/月,和辉光电6代线产能为30K/月,柔宇科技6代OLED显示面板产能垫底。

因此,对于柔宇科技来说,如何提高“超低温非硅制程集成技术(ULT-NSSP)”下的面板良率和产能问题,可能是其今后冲击IPO的关键因素。

估值的不确定因子下,面板企业IOP之路道阻且艰

今年早些时候,市面上不时传出柔宇科技谋求IPO的报道。彭博社在一篇报道中沿述知情人士消息,柔宇科技原先的美国上市计划暂时搁置,转而谋求国内市场上市。年初,彭博社曾报道柔宇可能秘密申请在美国IPO,计划筹集10亿美元以扩大销售、营销和研究设施。

8月份,据选股宝报道,中信证券受聘担任柔宇科技首次公开发行A股股票并上市的辅导机构。

据天眼查App 融资信息显示,今年5月份,柔宇完成了F轮3亿美元融资,6月底又进行了一轮未知金额的股权融资。由此可以推断的是,在一级市场轮融资之后,无论是从企业发展的角度还是从投资人诉求来看,上市似乎成了柔宇科技“求索”面板行业的“必经之路”。

在互联网江湖看来(ID:VIPIT1),对于面板这类比较重的行业,资本市场大多也是看企业而非看行业, 对于如今尚未实现自我“造血”能力的柔宇来说,在赴美IPO受阻之后,转向在国内市场上市,可能没那么容易。

此外,在企业估值方面,面板企业在估值上有很多不确定性因子,这些不确定因子可能意味即使柔宇未来可能上市,也很难被资本市场看好。

不确定因子一:未来收益难以预测,公司成长价值受限

在未经大规模的市场验证情况下,新技术下的业务成长价值难以界定,反映在商业上,就是面板公司未来增长价值空间受限。

半导体芯片也好,面板也好,实际上,新技术技术本身的价值难以确定。比如说,柔宇方面声称“超低温非硅制程集成技术(ULT-NSSP)”优于三星、京东方等企业采用的“低温多晶硅(LTPS)技术”,而在外界不能获取到技术细节的情况下,柔宇是否真得有技术优势其实有些“罗生门”的味道。

另外,柔性面板的价格是动态变化的,不仅受技术、生产成本影响,同时也受市场竞争因素影响。 就当下而言,柔性面板可能是一个大的方向,由于技术还未完全成熟,市场竞争感不强,但未来市场做大之后,价格战也可能会随之而来,届时柔宇能不能保持价格上的竞争力还很难说。

不确定因子二:梅特卡夫效应下,业务的可持续性决定估值天花板

梅特卡夫定律是指,一个网络的价值等于该网络内的节点数的平方,而且该网络的价值与联网的用户数的平方成正比。

如果把每个柔性屏产品的用户看作整个柔性面板产业中的一个网络节点,那么用户数量越多,网络的价值就越大,这样的价值传导到生产端,则是规模效应下生产成本的大幅缩减。

用户的数量越大,下代产品的潜在市场空间就越大,同时,回流的资金也可用于未来产品研发,形成业务价值的正循环。

柔宇未来可能面临的困境在于,在缺乏市场规模的基础上,如何形成用户价值→产品市场规模→业务可持续性的正循环, 这将决定一家面板企业未来的发展是依赖自身“造血”,还是在亏损之下不断寻找新的融资渠道,通过持续的巨额融资维持企业运营。

不确定因子三:行业周期性强的情况下,业务变现的下限较低

面板产业有典型的周期属性和马太效应,技术、产品的优势是有时效性的,技术与产品、业务变现与公司价值本身属于一种一荣俱荣的捆绑关系。另一方面,面板技术的成熟度决定面板企业业务变现的下限,而品牌与供应链话语权,则决定面板业务变现的上限。

比如,三星在面板行业的话语权是很重的,其高端OLED的面板产能直接关乎苹果高端手机的出货量,这也意味着在业务变现上能力上大厂的上限更高。

而面板小厂在行业内的话语权往往较弱,在量产能力受限的情况下,即便技术上稍微取得一点优势,由于量产能力有限,变现业务的下限依然很低,在残酷的市场竞争中,小厂很难有足够的生存空间。

“在柔性面板行业,我们有机会和韩国面板产业站到同一起跑线上,但在缺乏差异化竞争的市场中,大部分企业都是在亏钱卖产品。”有业内人士对互联网江湖表示:“只有在技术和产业上形成自身的差异化竞争力,在商业上培育出能够自我造血的企业,我们才有弯道超车的可能。”

结语:

科技的发展过程是一个螺旋式上升的过程,科技企业的发展同样如此。

目前来看,柔宇科技接下来的上市路要面临的不确定似乎还有不少,但讲故事不如做实事,如何通过实打实的技术研发突破,解决良品率的问可能是柔宇现在最需要做的事。

科技自媒体刘志刚,订阅号:互联网江湖。微信:13124791216,转载保留作者版权信息,违者必究。