车联网的2020:商业落地、技术支柱、生态溢出

在5G应用加快落地、AI技术不断进步之时,自动驾驶产业迎来了发展的快速时期。特别是在传统汽车行业进入“新四化”的大趋势中,车联网更是成为自动驾驶产业链上的关键一环。

2020年“车联网”作为汽车行业技术发展研究中的一个重要领域,已经成为国内外新一轮科技创新和产业发展的热点。回顾整个2020年,国内车联网领域的发展也是稳步向前。

商业落地:BAT加速“上车”,互联生态量产车持续增长

近些年,在汽车产业“新四化”的推动下,“联网化”已经被当成汽车真正成为智能化终端的基础,并且据业内人士估算,车联网技术如果得到充分应用,将能够降低20%的能源消耗和25%~30%的尾气排放;缓解60%的交通拥堵,提高现有道路通行能力2~3倍;减少80%的车辆事故率和30%~70%的死亡人数,其重要性不言而喻。

日前,IHSMarkit发布了最新的《2020年中国智能网联市场发展趋势报告》报告显示,中国搭载智能网联功能的汽车市场规模预计将在未来持续增长,并在2025年超过75%,高于全球水平。

也正因如此,车联网已经成为这些年巨头们在互联网下半场竞逐的主要赛道,从市场竞争方面来看,百度最先入局,多年时间在自动驾驶赛道殚精竭虑;阿里抢入其中,联手上汽打造斑马智行;腾讯当然也没坐以待毙,更是打造出腾讯车联、蘑菇车联、梧桐车联三张牌;在BAT之后,华为也不甘示弱,成立了智能汽车解决方案事业部,携鸿蒙OS筹建自身朋友圈;今年车联网赛道战事再升级,京东、字节跳动也先后宣布加入混战,至此巨头云集的车联网迎来“大割据时代”。

巨头混战同样也在加速车联网商业化进程,有专家表示“智能驾驶下的车联网是未来,3到5年可以全面实现。”而市场数据同样也在印证这一说法。

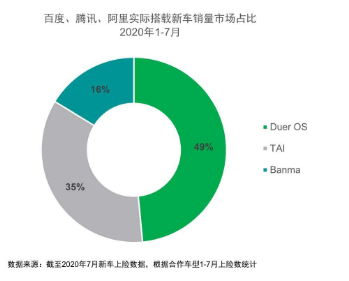

在《2020年中国智能网联市场发展趋势报告》中,公布了今年BAT车联网系统的上车情况,具体来看,今年1-7月的新车销量市场占比中,百度实际搭载新车销量占比高达49%,腾讯占比35%,阿里占比16%。

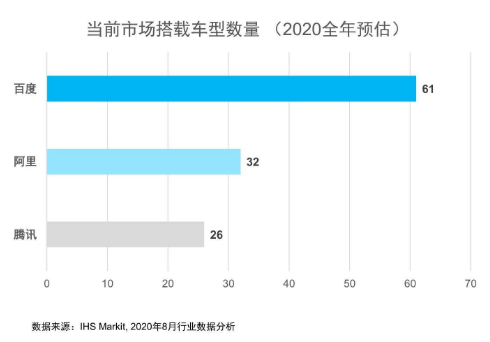

而2020年全年当前市场搭载车型数量预估来看,百度预计将有61款搭载小度车载的车型上市,大大领先于阿里的32款及腾讯的26款,截止目前百度合作上市车型已超过600余款。

另外,在合作品牌方面,2020年也迎来了较大突破,BAT车联网合作汽车品牌在今年都有所增加,截止今年8月,百度Apollo智能车联已与奔驰、宝马、奥迪、福特、别克、凯迪拉克、雷克萨斯、吉利、长城、奇瑞、现代、起亚等汽车品牌达成合作;阿里方面则有福特、斯柯达、名爵、荣威、观致、宝骏等上汽品牌;腾讯合作方则有哈佛、吉利、长安、福特、奥迪、宝马、Jeep、玛莎拉蒂等品牌。

从品牌数量上能看出,依旧是百度遥遥领先,并且更大的优势在于百度Apollo智能车联不仅合作车企数量多,同时全面覆盖各大车系。除了自主品牌外,与德系、美系、韩系、日系的众多汽车品牌也在保持紧密合作,而这正是腾讯与阿里所缺乏的。

值得一提的是,在前不久的百度Apollo生态大会上百度提出了“领先一代”的概念和内容,其中“领先一代商业模式”就是重点之一,所谓领先一代商业模式是指,通过小度助手汽车版将为整成厂商提供从卖硬件到卖软件与服务的转型,为整车厂商开拓更宽广的增长引擎,将车联网从成本中心直接变成利润中心,并打造“会呼吸、有生命、可进化”的载体验,帮助整车伙伴业务持续升级,并且小度助手汽车版将通过高度集成的新运营工具集,赋能车企全周期用户运营。

2020年已被不少人视为5G车联网商用的拐点,在“软件定义汽车”的共识下,无论是软件企业还是整车品牌都在越跑越快,在百度Apollo生态大会上百度Apollo智能车联事业部总经理苏坦就表示:“汽车行业正在经历着前所未有的变革,软件正在定义着硬件,智能也在定义着性能,而车已经开始有了灵魂,这灵魂正在定义着车的形态。”

从软件到服务、到智能硬件支持、再到整体解决方案,车联网产业链上的每一个环节都蕴藏这巨大商机,而百度们正在加速开启。

技术底座:高举“开放”,谁能成为真正底座?

当下车联网技术层面的竞争,包括BAT在内玩家都在宣传自家的车联网方案都是一个开放的生态,都在建立一个开源的“技术底座”,但其中也存在不少差异。

例如,百度依托Apollo这个当下全球最大的自动驾驶开放平台,集成了包括车辆平台、硬件平台、软件平台和云端数据服务,再通过小度车载OS为智能网联系统,将能力集中对软硬件平台以云端数据平台进行管控,以此成就了百度Apollo智能车联的车载场景解决方案。

阿里旗下的斑马网络则是通过与YUNOS重组,形成了具备贯穿端、边、云、网能力的整体系统,使其达成在整车电子电气架构智能化、车机硬件与软件、车机内底层操作系统、上层应用形成四个层面的技术闭环,而AliOS则是链接枢纽。

腾讯车联网则是由五大基础框架构成,包括大数据、云计算、人工智能、安全能力和内容平台,像旗下三张牌之一的蘑菇车联就推出了“蘑菇OS+AI云+智能终端+传感器“的解决方案。日前,梧桐车联基于TINNOVE OpenOS技术,也推出了TINNOVE 3.0解决方案。

在外人看来,三家的车联网技术解决方案好像非常接近,只是形式和对概念的表述方式有所差异,其实不然内核区别非常大,简单来讲百度Apollo智能网联其覆盖了包括车联网、V2X、自动驾驶全领域的布局,而斑马,腾讯的解决方案主要仅覆盖于智能网联领域。

再来要弄清楚,车联网领域到底需要怎样的“技术底座”,是需要满足不同的车型,为汽车产品提供标准化解决方案?还是需要具备多场景应用生态,可以为行业提供丰富的可兼容性软件工具?答案是都要具备。

再来对比三大玩家,也是因为解决方案本质上覆盖领域的不同,目前而言能够满足这一要求的还只有百度。今年成都、北京的几大车展上,百度都展现出了这方面的能力,像全新推出的小度车载2021,基于五大基座满足了为汽车产品提供标准化解决方案;在多场景应用生态方面,依托强大的AI能力,百度车载OS集成了语音、搜索、小程序、地图导航等百度AI能力。

并且从当下市场数据中我们能看到,百度Apollo智能车联大规模上车,无论是合作车企品牌,还是搭载车型数量均位于行业第一,之前就提到已经与70多家汽车企业合作,合作上市车型超过600余款,这便是最好的证明。

在今年生态大会上,百度更是提出“领先一代的共赢关系”,对于开发者而言,依托小度助手汽车版推出首个车规级生态底座,并通过低代码量的小程序开发框架和标准组件,让更多车企与海量小程序对接,并开放丰富的车机流量入口,通过接入丰富成熟的运营⼯具,形成独特的跨联盟超级APP流量交换。助力开发者快速达成AI能力闭环,实现一次开发,多屏、多车型适配搭载,让开发者快速上车,同时通过丰富的车机流量,承接丰富成熟的运营工具,形成独特的跨联盟超级APP流量交换,引领开发者实现共赢。

除此之外,智能汽车已进入“人机共驾”新时代,如何打造人与车之间的全方位流畅交互,也成为汽车智能化行业的核心问题之一,为此百度地图汽版迎来再次进化,推出了智能领航系统,成为了最懂驾驶的下一代智能座舱地图,面向车企百度地图汽车版2021提供了三横一纵全方位地图解决方案,让车企量产更加简单,百度也将这称之为“领先一代的车载地图”。百度正最大程度的实现“开放”,而这些方面是现阶段阿里与腾讯无法比拟的。

2020年百度已经成为大部分车厂的技术底座已是事实,至于未来这个位置是否会发生变化,还要看百度能否一步快步步快。

生态溢出:朋友圈持续扩大,生态已成胜负手

最后,随着车联网渗透率越来越高,汽车的驾乘体验不再局限于驾驶感受、静音舒适这类硬件机械层面的体验,而延伸到车机交互、LBS服务等基于技术能力和内容生态方面的体验感受。

而2020年正是车载内容生态爆发的一年,“车内大生态”这一概念也被提出,BAT依然是这方面的佼佼者。

百度方面,车载生态一直都是强项。比如LBS,百度已经打造了中国车载领域最丰富的LBS服务基础设施;数据基座方面,同样建立起了一套完整的专为汽车和出行服务的数据平台,通过对车内车外云端数据整合和大数据分析,实现数据驱动变革;至于生态伙伴方面,截至目前Apollo已引入喜马拉雅、QQ音乐、蜻蜓FM等头部生态伙伴超300家,并且囊括了全球所有主流汽车制造商、一级零部件供应商、芯片公司、传感器公司、交通集成商、出行企业等等,覆盖了从硬件到软件的完整产业链。“软硬兼施、内外兼修”是百度在车联网内容生态方面路径。

阿里在车联网生态方面则有着不小的麻烦,“自生态闭环”遭到不少质疑,所谓“自生态闭环”即AliOS系统所搭载软件均为“阿里系”APP,地图一律用高德,音乐为虾米,每个都装有支付宝,若安装车载微信等第三方软件,需要将斑马系统破解。特别是当下“反垄断”成为热点后,阿里车联网生态也在遭受质疑,有行业人士认为“闭环说白了就是垄断,客户的选择有排他性,上面搭载的软件不管好不好用,都得用它的。”

在大方向上,腾讯与阿里一样也有着自己的“生态闭环”,但今年腾讯在车载内容生态上的布局并非以内容为主,像今年推出的腾讯生态车联网3.0作用在 “上车速度”方面,用腾讯的话来说,其搭建了一个适合车载的应用框架——“小场景”,可以通过云端统一发送,减少了对车辆硬件的占用,但同时又更容易上车。现阶段腾讯内容生态主要包含了微信车载版、爱趣听、小场景、云小微语音助手、腾讯地图等程序,并且已落地到部分车型。

三家对比可以发现,无论是数量上还是质量上,百度都有着较大的优势,其一百度拥有更多的第三方软件来源,也是因为企业属性,百度需要更多来自外界的助力;其二,在内容生态层面同样是百度更加开放,不同于阿里、腾讯的“自生态闭环”,像支付环节,小度车载OS提供的支付渠道中,不但有百度的度小满,还有银联、支付宝和微信支付等渠道也都可由用户自行选择。

更重要的是,百度还推出了“领先一代的智能车内体验”,像小度助手汽车版就是专门为车而生的车载Killer App,带来领先一代的智能化体验。例如,在交互方面小度助手汽车版创新发布专属虚拟助手形象,用户只需上传一张自己的照片,就可以得到一个投射在车机中的虚拟形象,成为自己专属的虚拟助手,从新交互、新智能、新场景、新生态四方面引领全新的用户体验;又比如在车载地图方面,面向用户,百度地图汽车版2021导航将更加智能,包括融合定位、多屏联动导航、电动车出行服务化、场景出行服务化等,像提前感知可辅助驾驶路段,帮助用户提前决策、实现全行程的规划和安全引导等等。之外,小度助手汽车版还搭建了全新Feed流式交互框架、全双工多模融合交互、SMLTA离在线语音模型等多种全新的交互方式,让用户拥有更加便利、快捷的交互体验。

当然,目前也不是终点,即便BAT暂时领先,但包括华为在内的新选择都在跃跃欲试,像百度现在虽然有着显著的领先优势,但也无法掉以轻心。

总结

回到智能汽车发展层面,虽然现阶段整个行业仍然处于起步阶段,但从“车联网”这些局部区域也大致能进行一些判断。

透过车联网我们能看到,百度自身的技术和生态基础已经足够强大,且作为中国自动驾驶道路测试牌照最多、专利申请数量最多、生态最庞大的玩家,百度各方面都处于领先。但智能驾驶无法一蹴而就,百度也还有较大的上升空间。

特别是今年百度已经实现在智能汽车“增量供应商”的竞争中提前占位,而“领先一代”概念和内容的提出更是让百度在车联网乃至智能驾驶领域登上了更高的山峰,同时在商业化、技术、生态等方面的全面推动下,不得不说百度已是国内智能驾驶领域当之无愧的“头号玩家”。

文/智能相对论(aixdlun)

作者/佘凯文

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zhinengxiaoyan

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。