去年前三季度亏损21亿元,基带芯片第一股困局难解

在恒玄科技(688608.SH)成功上市之后,科创板又迎来一家通信行业的巨头。近期,芯片独角兽公司翱捷科技向上交所递交了科创板上市申请。

对于翱捷科技大部分圈外人士可能比较陌生,但提到“ASR”,在半导体圈可是如雷贯耳。翱捷科技实际控制人戴保家是通信芯片行业的一代老将,美股退市企业锐迪科的前老板。本次科创板IPO,翱捷科技拟募资23.8亿元。如果成功上市,将成为A股唯一一家掌握全制式蜂窝基带芯片设计能力的公司。

“复仇者联盟”

翱捷科技成立于2015年,由戴保家与浦东科投等投资机构出资成立。

说这个组合是“复仇者联盟”并不为过。

锐迪科曾是一家在美国上市的国内顶尖的射频芯片研发公司,2013年至2014年期间,浦东科投和清华紫光相继对锐迪科提出私有化报价。尽管戴保家当时更倾向于“委身”于承诺锐迪科独立性的浦东科投,但由于清华紫光报价更高,在资本方的力量下,戴保家和浦东科投黯然出局。随后,锐迪科的业务被紫光展锐所整合。

在这一大背景下翱捷科技成立。

翱捷科技的主要业务是全制式蜂窝基带通信芯片,基带芯片承载了模拟信号和数字信号间转换的功能,具有很高的技术壁垒且需要很大研发投入,即使是老牌的芯片厂商德州仪器、博通等也纷纷出局。目前除翱捷科技外,只有高通、联发科、华为海思、紫光展锐这四家公司掌握该技术。其中与紫光展锐在业务上有较多重合,因此双方的争斗在所难免。这也是为什么把翱捷科技比喻为“复仇者联盟”的原因之一。

翱捷科技这项转换功能的核心技术一部分是靠买的。

翱捷科技在发展中先后有两次重大并购。公司于2017年收购Marvell移动通信业务,从而获得了基带通信芯片的相关专利和技术;2019年,翱捷科技收购智擎信息100%股权,官网信息显示,智擎信息是一家工业互联网解决方案提供商,可提供设备预测性运维、智慧工厂、在线监测解决方案。

虽然技术一部分靠买,但基带通信芯片的前景实在是太诱人了,在即将到来的广域物联网大爆发时代,它是绝对的主角。这使得翱捷科技吸引了阿里巴巴、小米、武岳峰投资、华登国际、红杉资本、高瓴资本等投资机构的青睐,戴保家及其一致行动人持有公司24.36%的股权,阿里巴巴持有17.15%的股权。

数据来源:招股书

财务方面,2017年、2018年、2019年和2020年前三季度,公司分别实现收入0.84亿元、1.15亿元、3.98亿元和7.07亿元,呈现高速增长状态,但公司目前仍处于亏损状态,2019年和2020年前三季度分别亏损5.84亿元和21.16亿元。

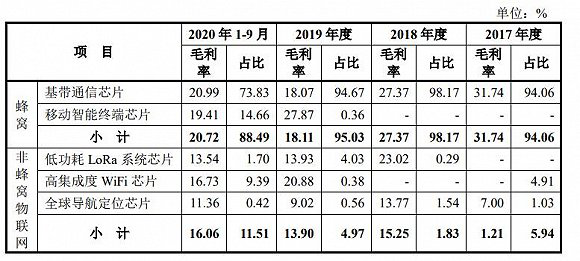

从业务上看,公司2020年前三季度基带通信芯片的收入占比有所下降,移动智能终端芯片、高集成度WiFi芯片、芯片定制和半导体IP授权服务的收入大幅增长,占比增加。2020年公司业务进一步多元化发展。

伤不起的低毛利率

快速的发展难以掩盖公司的先天不足。在巨头林立的无线通信芯片市场,翱捷科技一出世就陷入了包围。

翱捷科技在国外的主要竞争对手是高通,国内则面临联发科、华为海思、紫光展锐和乐鑫科技(688018.SH)的竞争。乐鑫科技虽然不算巨头,但其高集成度WiFi芯片已经连续三年位列全球销量第一,在细分领域有很大优势。

这导致翱捷科技不得不采用赔本赚吆喝的战略。公司在招股书中坦承,“通过降低毛利率成功实现收入的大幅增长。”

公司主要产品基带通信芯片在2019年和2020年前三季度的毛利率分别为18.07%和20.99%。

一位芯片资深人士表示,无晶圆芯片设计公司研发费用率至少在10%以上,算上销售费用和管理费用,要保证盈利的话,30%的毛利率才算是及格线。同样做基带通信芯片的高通和联发科在2019财年的毛利率分别为64.57%和41.85%。

数据来源:招股书

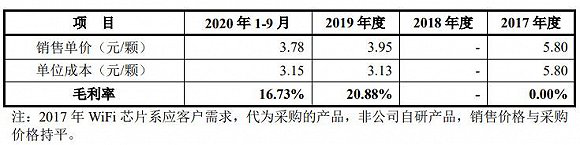

翱捷科技的另一款主打产品高集成度WiFi芯片同样采用了低价策略,2019年和2020年前三季度该产品毛利率为20.88%和16.73%。2019年产品单价仅为3.95元/颗,这一产品单价甚至低于以低价著称的乐鑫科技。2019年乐鑫科技芯片产品营收为5.2亿元,销量接近1.23亿颗,对应单价为4.23元/颗,毛利率为50.33%。

数据来源:招股书

翱捷科技在高集成度WiFi芯片上还绑定了美的集团(000333.SZ)。招股书中提到,“公司产品通过国内白电龙头企业供应链严苛的验证并大量出货。公司在单位成本基本保持稳定的情况下,为快速开拓市场,制定了有竞争力的产品销售价格。”

翱捷科技作为无线通信芯片领域的后发者,实际上面临着较为尴尬的局面。一方面为了追赶巨头需要维持很高的研发投入,公司近三年研发费用占营收比例均远超100%;另一方面,公司研发的产品大多是基于已有市面产品的改进,差异化相对较小,缺乏颠覆性的产品,所以不得不用低价策略打开市场。

高研发投入换来的却是低毛利率,翱捷科技的困局在短期内恐怕无法解决。

招股书“精心”挑选对比对象

作为科创板的拟上市公司,翱捷科技还竭力要证明自身技术的先进性。为此,翱捷科技在招股书中“精心”选择了对比对象。

在基带通信芯片方面,翱捷科技将其产品ASR1802S、ASR1803和高通的MDM9X07进行对比,并得出结论:“公司芯片具有更小的晶粒面积,在蜂窝物联网领域具有一定优势。”ASR1802S和ASR1803由翱捷科技分别于2019年和近期推出,而MDM9X07是高通2016年推出的,推出时间相差3年。

在高集成度WiFi芯片方面,翱捷科技将其产品ASR5501、ASR5501和乐鑫科技ESP8266进行对比。并得出了结论:“与竞品相比,公司产品在适配电压范围、输出功率、邻道抑制、安全性能和静电保护性能上均优于竞品。”

ASR5501和ASR5501S由翱捷科技分别于2019年和近期推出,而ESP8266是乐鑫科技2014年推出的,推出时间相差5年,根本不是同一代的产品。并且,翱捷科技对于自身较弱的指标还选择避而不谈,如对于物联网产品十分重要的深度睡眠电流指标,ESP8266是10uA,根据爱集微的报道,ASR550X系列是12uA。

当界面新闻记者试图登陆翱捷科技官方网站(www.asrmicro.com)进一步查询时,截止发稿日,公司网站处于无法访问的状态。

此次上市,翱捷科技拟募集23.8亿元,分别用于新型通信芯片设计、智能IPC芯片设计、多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目等。

整体来看,翱捷科技募投项目围绕的是物联网应用的各个场景,是一条“无比正确”的赛道。但“无比正确”也意味着巨头们也在这里投入重兵了,翱捷科技在这个赛道和巨头们“练死劲儿”真的好用吗?在已经有华为海思和紫光展锐的情况下,翱捷科技国产替代的逻辑也没有那么清晰。

这里不得不提一下,同样是锐迪科人马创建的另一家芯片公司恒玄科技,TWS耳机芯片是一个比较新的赛道,巨头在这方面积累也不多,这或许是恒玄科技能取得成功的关键。