"猝死"的Quibi竟被Roku收购,流媒体巨头盯上短视频?

1月5日,知情人士透露,短视频公司Quibi将会卖身给Roku,交易接近达成,未来Quibi的节目将会放入Roku内容库。

而在此之前,Quibi就有过几次"卖身"经历,此前曾试图与Facebook和Snapchat达成交易,但最后均以失败告终。

流媒体领域在疫情期间迎来了大爆发时期,以奈飞为代表的流媒体平台的股价也是节节蹿升,2020年全年奈飞的股价涨幅为60.95%。迪士尼的线下乐园业务虽损失惨重,但其Disney+流媒体业务却呈现出良好的发展态势,会员人数稳居北美第二位。

Roku作为流媒体内容的集成者,无疑给了用户在内容、频道层面更多的选择,而此次选择收购短视频公司Quibi,又是出于什么样的考量呢?在这次收购的背后,又反映出流媒体市场出现了哪些变数?

出道即巅峰的Quibi死在"襁褓"中

2020年4月正式上线,是年12月正式停止运营。不到一岁的Quibi,还没来得及在流媒体赛道开疆扩土,就被扼杀在襁褓中。

令人唏嘘得是, Quibi在亮相资本市场时曾受到万众瞩目,这与背后两位推手的背景相关。

杰弗里·卡森伯格(Jeffrey Katzenberg),梦工厂的三个共同创始人之一。另一位创始人梅格·惠特曼(Meg Whitman),则是eBay和惠普公司的前CEO。

有了两位资深行业大咖的加持,作为初创公司的Quibi到产品正式发布时,已经筹集了近18亿美元。与此同时,众多出身平凡的初创公司还在为数百万美元的融资四处奔波。

但行业大咖的加持并没有带来好的结果,在日益焦灼的流媒体大战中,Quibi成为第一个牺牲品。

数据显示,Quibi的下载量从首日的30万很快就下滑到10万以下,并迅速跌出Apple应用商店前三十;在Android的应用商店里,Quibi的下载量一直不温不火。

与此形成鲜明对照的是好莱坞巨头迪士尼于去年11月推出的流媒体应用Disney+。当它在几乎所有设备平台上推出时,第一天就有1000万会员注册。

而Quibi败北的原因也并非无迹可寻。在内容资源层面,Quibi并没有在前期做出内容资源储备,流媒体行业靠内容吸引用户增长,但显然这是Quibi的短板。

Quibi的原意是利用10分钟左右的短剧集抢占用户碎片化的时间,但今年年初的卫生事件使得人们在家中观看视频的时间延长,这种情况下用户可能更会选择长视频剧集。

更令人焦虑的是,Quibi的"钱袋"也已经不充裕了,哪怕是募集了18亿美元。外界预计,到2020年第三季度Quibi将花费掉已筹集18亿美元中的10亿。到2021年下半年,Quibi将不得不筹集至少2亿美元的额外资金以支撑下去。

此外,和同样是新发布的流媒体应用Disney+及HBO Now相比,Quibi的内容库深度是远远不够的。

Disney+和HBO Now背后是媒体巨人迪士尼和维亚康姆哥伦比亚(ViacomCBS)几十年的内容积累,在订购之后有海量内容供用户消费。

而尽管卡森伯格也在利用自己在好莱坞深厚的人脉关系为Quibi创造吸引人的内容,但精品始终是需要时间积累的。

Quibi的失败,向外界证明了流媒体这条赛道的残酷性,迪士尼、奈飞在这条赛道积累了丰富的资源,想要获得与其匹配的地位并非易事。但与Quibi的败北相对应的是,Roku显然要好得多。

Roku心里打着什么"阳谋"?

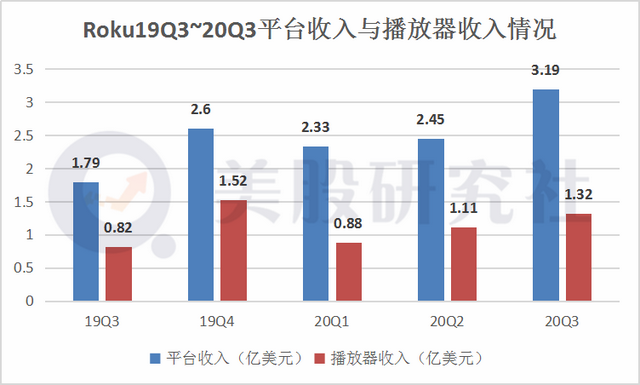

与Quibi相反得是,Roku似乎走上了一条发展的"康庄大道",尤其是在去年年初以来,Roku的股价涨幅达131.61%,远超过美股三大股指的涨幅。截至美股研究社发稿,Roku每股报342.95美元,总市值为435.31亿美元。

Roku股价涨势如此迅猛的一部分原因是由于卫生事件的刺激,人们闲赋在家,自然对于室内娱乐的需要增多,而通过收看流媒体视频满足娱乐需求成为一部分人的选择,这也可以从今年Roku注册和付费用户数涨幅上可以看出来。

此外,另一部分原因在于Roku只是内容服务商,而非内容制造商,因而相较于HBO、Disney、Netflix,Roku这些既充当内容制作者,又充当内容提供者的平台来说,提供的内容更加中立客观,用户的选择也变得更加丰富、多元化。

再回归到此次Roku的收购之举。美股研究社认为,Roku收购Quibi的这一举动是其加强自身竞争护城河的表现。Roku的创收来源已经由最初销售机顶盒硬件,转为广告服务业务。而收购Quibi后,可以使其广告服务业务得到进一步的加强。

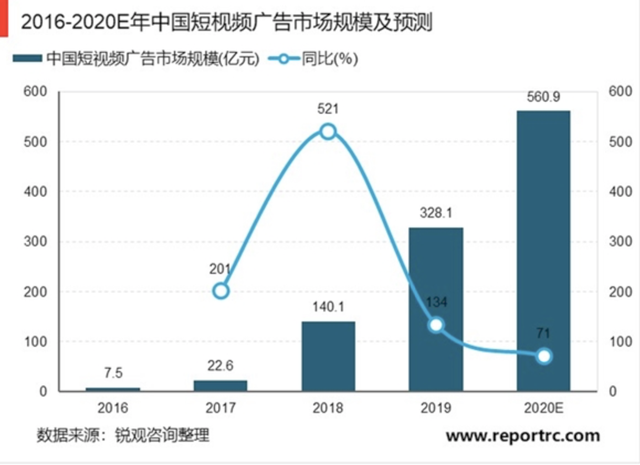

短视频广告已成为新的广告投放趋势。据数据显示,中国短视频广告市场规模在2017年-2019年的增速分别为201%、521%和134%。而在全球市场,Sensor Tower商店情报平台数据显示,截至12月15日,抖音及TikTok收入达到12.6亿美元(约合人民币82.3亿元),同比增长590%,超越美国巨头——Netflix夺得全球娱乐应用收入榜冠军。如此傲人的收入,也难怪各路巨头都眼红。

此外,收购之举也是Roku想在目前的流媒体格局中求变。虽说Roku相较于迪士尼、奈飞存在选择多元化的优势,但是多元化不一定是未来的发展趋势,小众化的观剧品味已经形成。

相较于流媒体内容提供者,Roku只是内容提供者,而非版权归属者,这一点与Quibi相似。但不同的是Quibi拥有播出内容7年的版权,收购Quibi也能够丰富Roku的内容资源。

目前Roku对于Quibi的收购仍处于深度谈判中,未来能否顺利完成收购,要看Roku是否有充裕的现金流。而就算收购按照预期设想的完成,Roku的收购能否让败北的Quibi起死回生,或许还是要待市场的检验。

趋势之下奈飞、迪士尼长短视频两手抓?

Quibi将长视频剪辑成短视频形式,抢占用户碎片化的时间,是其成立时的初衷,也是其与迪士尼、奈飞流媒体竞争的重要手段。

而回归到国内市场,爱奇艺作为以长剧集内容见长的流媒体平台,目前也正在尝试推出时间更短的剧集内容,未来很有可能将长、短两类视频内容进行融合,这也是一个很有可能的发展方向。

从全球来看,短视频也成为了一股潮流,这股潮流最初来源于TIKTOK。而到了现在,各大主流科技平台都在开拓短视频业务。Snap 拥有 Snapchat,它已经开始投资制作自己的内容。Facebook 推出了按需视频服务 Facebook Watch。

而作为流媒体领域巨头的奈飞、迪士尼、HBO等,未来有没有可能尝试推出像Quibi一样的短小剧集内容呢?对此,美股研究社可能性较小,以下是美股研究社的看法。

第一,长剧集和短剧集内容的体验是不一样的。短视频的主要功能和属性是分享,因而短视频的娱乐社交属性更强,此外也具有更强的商业变现能力。

而长视频剧集内容更看重内容本身的质量和观赏性,商业价值和商业变现能力均弱于目前的短视频。因而二者还是存在着诸多的不同,彼此之间也存在着壁垒。

第二,短剧集与目前snap、Facebook社交平台正在发力的短视频存在一定共性。如果流媒体巨头布局短剧集内容,便将其放在了与Facebook、snapchat相互竞争的地位,这一加强竞争难度的举措并非是一件好事。

美股研究社认为,Quibi从曾经的轰轰烈烈,到如今的委屈"卖身",在一定程度上说明短剧集形式、内容虽是一个颇有看点的新型概念,但是最终的成效还是要靠市场检验。

不过,也并不排除在产品边界日益消弭的互联网领域,长视频剧集内容与短视频剧集内容未来某一时刻能够得到很好的交融。对此美股研究社也将会持续关注。

文章来源:美股研究社,转载请注明版权。