淘粉吧上市,能借助"抠门"的年轻人吗?

年轻人越来越"抠门",导购电商平台的狂欢年代要到来了?

据报道,曾为"电商导购第一股"淘粉吧重启上市计划,其已与国泰君安签署上市辅导协议,拟于A股挂牌上市。淘粉吧的再次上市,似乎意味着导购电商平台的春天将至。

然而,曾在新三板挂牌后再摘牌的淘粉吧,如今能否如愿冲刺A股?它又有何阻碍?在消费者越来越"抠门"的年代下,导购电商市场空间又有多大?导购电商平台是一门好生意吗?

上市之心不死,淘粉吧冲刺A股

公开资料显示,淘粉吧成立于2010年,是一家导购电商类平台,为用户提供购物前优惠券,购物后返利等服务,其合作伙伴覆盖了国内大多数电商平台,包括天猫、淘宝、京东等,其返利高达95%。

此外,淘粉吧创始人刘俊为最大股东持股31.67%,其次林涛持股14.93%,董事兼副总经理万力持股14.75%,吴文涛持股6.74%。而这其中,创始人刘俊持曾任原支付宝无线事业部资深经理一职,吴文涛曾就职于支付宝。

可见,淘粉吧的管理层中半壁江山都来自于阿里,淘粉吧间接上属于阿里导购电商上的一匹黑马。 另据观测,阿里导购电商类平台还有淘宝网、淘宝联盟,但淘粉吧位居行业第二梯队的市场地位,奠定了其处于阿里导购电商平台中领头羊的地位。

作为阿里导购电商黑马的淘粉吧,如今冲刺A股真的能如愿吗?但值得注意的是,在2015年12月,淘粉吧曾登陆新三板,彼时被称为"电商导购第一股",2018年又因为"躲避"三类股东的原因在新三板摘牌。

在淘粉吧冲刺A股之际,老对手返利网率先出击,其借壳ST昌九谋求上市但进程受到阻碍。处于行业第一梯队的返利网上市都遇阻,这是否透露出导购返利市场前景不佳呢?不受资本市场青睐呢?淘粉吧又何以冲刺A股?

"精打细算"的年轻人,有多大的商业价值?

"一切皆可返利"的导购电商平台,是"精打细算"年轻人的狂欢场。

在淘宝、拼多多或者京东的评论区,随处可见"刷单式"的产品优惠劵分享的长篇评论;再到微信或者QQ群里,分享购物返劵链接的行为也层出不穷。在新消费时代下,大家似乎沉浸在复制各类链接去得到优惠券、购物券、返利优惠券等任务中。

然而,正是有越来越多"精打细算"的年轻人加入,导购电商平台迎来了新春天。 据艾媒咨询数据显示,2018年中国电商导购用户规模已达3.03亿人次,2019年的用户规模将达到3.45亿人次,2020年更是会达到3.81亿人次。

电商导购用户规模的持续增长,透露出导购电商平台发展潜力巨大。 另外,小镇青年(三四线以下城市)群体也开始崛起于导购返利市场。根据《2019年中国数字消费者趋势报告》,三四线城市的35岁以下年轻消费者网购比例均超过90%,整体网购比例也超过80%,与一、二线城市所差无几。

另外,淘粉吧曾在618购物节透露,二三线以及四五线"小镇青年"在内的用户需求,正以超新一线增幅的趋势,彰显出其消费需求和消费能力的崛起。

由此可知,导购返利市场前景可观,表现在市场上是导购电商平台犹如春笋般冒出。 近年来,除开早已成立淘粉吧、返利网等平台,卷皮网、哎呦有型、AC派、识货、一淘网、芝麻鲸等后浪涌起。

其中,返利网作为导购电商头部平台,其累计用户数已经破2.4亿,月活超1300万。截止2020年11月11日,全平台为用户省钱1.6亿元。另外,返利网借壳上市之际,其拟定了三年盈利6亿元的计划。

就是这样一家靠赚取电商平台佣金与打广告的导购电商平台,三年盈利计划仅达到6亿元。对比电商直播行业下达4亿用户数的淘宝直播,其全年成交额就破2000亿元。可见,导购电商行业中还有很大一部分商业空间可以挖掘。

所以可知道的是,电商导购返利平台用户规模潜力巨大,但商业变现能力不足。但无置可否的是,精打细算的年轻人催生了这类平台。然而,作为导购电商行业下的一员,淘粉吧有何种魅力冲刺A股?它又有多大的想象空间呢?

主打"海粉社区",淘粉吧想象空间又如何?

"用购物花掉的钱赚钱",这句广告标语是不是非常吸引理性消费者的目光。没错,这是淘粉吧的广告标语,目的很明确正是吸引"精打细算"的年轻人,而其凭借高达95%的返利也吸引力不少用户。然而,淘粉吧的想象空间几何?

首先,在主营业务上,淘粉吧主营导购返利业务、线下拉新业务、广告业务等。 其实,光从淘粉吧的主营业务上看淘粉吧平平无奇。但是,淘粉吧不止于做导购返利业务,其还打造属于年轻女性的试衣间。例如"爱穿搭",这款AI虚拟换装的功能为不少女性购物前提供了线上试衣场景,正吸引广大女性的聚集。

另外,服务于广大电商平台用户的淘粉吧,其实就是一个"海粉社区"。 为各大电商平台"粉丝"提供导购返利服务,大家才能以更加优质的价格与性价比买到自己合适的商品。然而,作为原支付宝的高管的淘粉吧创始人刘俊持,起初平台用户大多来自淘宝,其在一定程度上在担任了淘宝引流器的职务,也为同样是服务于阿里下沉野心上的一员,以督促消费者在淘宝上买买买的行为。

其次,在用户画像上,淘粉吧主打一二线城市用户,现在正向小镇青年靠拢。 由于理性消费群体的转移,刚开始理性消费是从一二线城市衍生出的购物行为,后期随着移动互联网的普及,小镇青年成为新增长点,她们更爱省钱与慢节奏的生活下大把的空余时间更贴切导购电商平台用户的画像。

最后,在商业变现上,淘粉吧通过导购平台常见的赚佣金和广告业务模式。 淘粉吧通过提供导购服务,来建立连接起用户与电商平台间的交易机制,以提取交易佣金的方式实现盈利。

另外,随着用户数目的增长与稳定,淘宝吧将这些流量通过广告的方式进行变现。其APP内都内置了一些广告,用户点击或下载等淘粉吧就可进行提成。与此同时淘粉吧还增设互联网金融、外卖补贴等业务,进一步扩充了自己的业务范围,为多方面寻求变现找渠道。

但是,主业是导购返利的淘粉吧天花板也明显,为了吸引与稳固用户,它需要承诺较竞品更快的返利速度,而在与商家结算的时间却更晚,平台先要进行垫付。存在资金回笼不周与坏账的可能性,而这也是导购电商平台普遍存在的问题。

持续走下坡路,淘粉吧上市之路不好走

淘粉吧虽然是淘宝流量池及其粉丝收割机 ,但淘粉吧市场地位却不升反降,上市之路注定坎坷。那么,淘粉吧冲刺A股究竟有哪些阻碍呢?

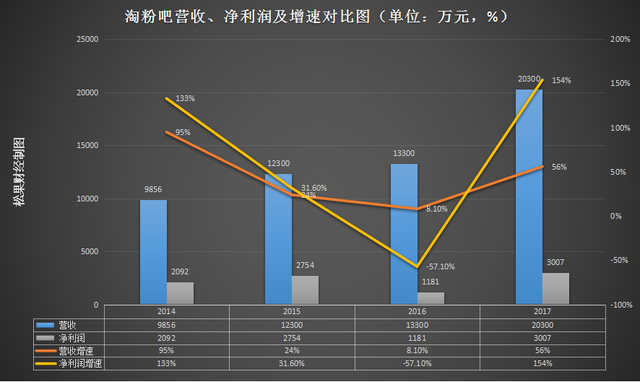

第一,营收、净利增速放缓,想要进入导购电商行业第一梯队很难。 财报数据显示,2013年—2017年,淘粉吧营收分别为5050万、9856万、1.23亿、1.33亿与2.03亿;净利润分别为898万、2092万、2754万、1181万与3007万。

从数据图上可看出,淘粉吧虽然营收规模连年上涨,但增速已然放缓;在2016年净利润甚至出现了负增长。

导致淘粉吧营收与净利增速承压因素包括整个导购电商市场增速放缓因素,但更多的是行业处于一片竞争红海。目前而言,导购电商行业并未诞生真正意义上的龙头企业,竞争格局一直都比较激烈。而在淘粉成立已有十年,依旧难以摸到行业第一梯队的宝座。

据艾瑞咨询数据显示,2019年第三方导购类应用中,"返利网"APP月独立设备数、月总使用次数名列行业第一;什么值得买、识货与淘粉吧位列第二梯队。

图源:艾瑞咨询

第二,淘粉吧成为投诉"重灾区"。 据电数宝数据显示,2019年度"淘粉吧"共获得9次消费评级,1次获"不建议下单"评级,6次获"谨慎下单"评级。另据消费调解平台电诉宝数据显示,"淘粉吧"存在霸王条款、冻结商家资金、客服问题等问题。

其实,投诉风波也同样是行业痛点问题。大多导购返利平台都存在优惠力度低、返利不到账及到账提现慢等情况,最终也只能导致导购电商平台间各类投诉事件层出不穷。而作为以返佣金为主的盈利模式,平台也很难平衡返利力度与盈利两者间的天秤,所以用户不满的事件也越来越多。

第三, 淘粉吧上市进程受阻最实质的一道坎是,淘粉吧曾投资的互联网金融平台玛瑙湾被立案调查过。 据了解,2016年淘粉吧与杭州玛瑙湾科技有限公司携手打造一款P2P网贷平台"玛瑙湾",但在2020年玛瑙湾因涉嫌非法吸收公众存款被警方立案侦查,相关资产被查扣中。

再据企查查数据显示,玛瑙湾的全资股东杭州玛仔控股有限公司,淘粉吧持有20%的股份。也可以这么说,淘粉吧间接持有玛瑙湾20%的股份。然而,一家企业上市前,大家肯定会考虑这家公司各种风险程度,而玛瑙湾事件也势必影响淘粉吧的上市进程或融资规模等。

总的来讲,随着大家理性消费心理的兴起,导购电商这种购物、赚钱两不误的电商平台未来前景可观,但拿淘粉吧这家导购平台来看,其问题还有很多这也同样是行业的痛点。未来,淘粉吧上市能否摆脱重重难关,重回"导购电商第一股",还得综合看这家公司未来发展战略与市场的反应。

本文作者:叶小安

文章来源:松果财经,转载请注明版权。