跻身回港大军:微博是“再现高光”还是“负重前行”?

步入农历2021年,中概股回港潮仍在继续。

2月18日,据彭博报道称,微博计划最早今年在香港进行二次上市,微博对此回应称不予置评。

受此消息影响,2月18日美股盘前微博迅速拉升,一度涨超5%,后涨幅回落至2%。但截至美股2月18日收盘,微博下跌0.32%,反响并不理想。

作为互联网先驱,微博在2009年问世,并迅速积累了数百万高质量注册用户,在2014年于纳斯达克敲钟上市,但如今在短视频聚焦的时代,微博的影响力却逐渐下降。

作为新浪顶梁柱的微博,回港究竟是带着一丝不甘的报复还是将迎来全新的机遇?

赶上回归大军, 微博剑指何方

2020年9月6日,腾讯微博宣布将关闭微博产品,随着微博之外最后一家微博的关闭,曾引得网易、搜狐等门户网站纷纷入局的“微博大战”终于落幕,作为最终胜利者的微博,无疑站在了行业前端。不能否认,微博经过十年的历程,在社交媒体领域依然有其独特的优势,尤其表现在内容的差异性,在明星、媒体和热点领域,微博的优势已被确认。

而站在微博回港二次上市的层面,或许有几个方面值得关注。

站在行业市场的角度来看,据秒针联合其他机构发布的《2021中国数字营销趋势报告》预计,2021年中国数字营销预期增长率为20%,社交媒体位列第一阵营,社交媒体投放的广告主比例高达75%。

这也就意味着,未来数字营销的高需求以及社交媒体依旧是主流。微博首席执行官王高飞在2020年第三季度财报会议上表示,近一两年微博将在视频号上以投入为主。同时,微博近期需要进行更多投入来支持视频号业务发展。

而赴港二次上市,无疑将有利于其快速筹集资金,降低广告与营销的营收占比,构建更为健康的营收结构体系,争取分到更多的市场蛋糕。

其次,随着美股市场对中概股监管政策的趋严,微博所面临的监管风险也在走高。那么,赴港二次上市,可以对冲在美国资本市场的风险,同时也让离本土市场更近的地方拥有更广泛的投资者基础。

再者,2021年中概股回港已经成为一种趋势,除微博以外,包括腾讯音乐及百度在内等中概公司据报道今年也将回归港股,在中概股集体回港潮的影响下,微博回港也数情理之中。

毕竟,港交所优化上市规则,尤其是允许保留现行的VIE构架,让如今中概股回归的难度和时间成本都被大大地降低了,再加上港股在全球金融市场的地位越来越重要,对中概股的回归带来了更多吸引力。

数据显示,2月18日南向资金净买入超142亿港元。统计发现,2021年以来南向资金合计净买入近4000亿港元,紧逼2020年全年的6700亿港元。可见,港股这块价值洼地正在逐渐被填平。

二次上市 难解中年流量危机

随着近年来短视频社交的兴起,微博的短板逐渐被放大。

从2009年诞生至今,微博已经走过了11个年头,对于一个互联网而言,11年的时间显然已经属于中年状态。步入“中年”的微博,面对新生势力短视频对流量的争夺似乎有点乏力。

根据极光数据机构发布《2020年Q4移动互联网行业数据研究报告》,2020年,短视频行业渗透率和MAU均稳中有升,截至12月份,分别为74.5%和7.9亿;短视频行业的使用时长占比进一步与即时通讯拉大差距,达到27.3%,短视频当之无愧为2020第一流量入口,移动网民超四分之一时间在刷短视频app。

据《2021中国数字营销趋势报告》预测,2021年中国数字营销预期增长率为20%,短视频媒体和社交媒体同位列第一阵营,但短视频投放的广告比例高达78%已超过社交媒体的75%。

在微博营收体系中,广告与营销的占比高达90%以上,这对于微博而言,不免是一把双刃剑。据微博2020财年第三季度财报显示,第三季度总净营收为4.657亿美元,其中广告与营销收入为4.17亿美元;2020年受全球新冠疫情对部分行业广告主需求的负面影响,2020年第二季度微博广告营收同比下降8%。

同时,还面临着来自字节跳动和快手等快速增长的短视频平台在广告收入的竞争。根据数据显示,快手2020年前三季度线上营销收入累计实现 133.43 亿元,同比增长212.7%;其中2020年第三季度线上营销收入完成 61.8 亿元,同比增长202%。

线上营销收入逐渐成为快手重要营收来源,也就是意味着未来微博在线上营销的收入,可能面临卡脖子的局面。

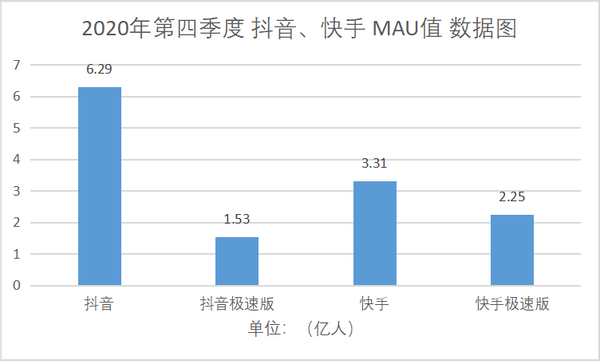

此外,根据极光APP的数据显示,2020年第四季度 MAU均值抖音达6.29亿,抖音极速版为1.53亿;快手2020年第四季度 MAU均值为3.31亿,快手极速版为2.25亿。面对用户流量强手的抖音与快手,微博显得分身乏力。

当然,随着微博多项政策的持续推动,以及有效奖励的激励,头部作者规模持续增长。数据显示,微博头部作者规模已突破100万,其中大V用户规模接近8万。

但如今的微博早已不是那个大V用户主导的舆论场,而成了娱乐明星争夺流量的阵地,这在无形中加剧了用户的分化。同时,微博对平台上充斥的“假流量”、“僵尸粉”选择性地“忽视”,也加剧了部分用户的逃离。

并且作为偏重媒体属性的互联网社交产品,此前监管层都以避免“资本操纵舆论”为重点监管目标,微博将要承受更多监管的压力。

押注视频号 能否扳回一城?

2020年,微博入局竞争激烈的视频领域,微博视频号在2020年7月正式上线。截至2020年11月,微博视频号已开通超75万个,其中百万粉视频号规模超过1.3万个,视频号无疑成为了微博突围的底牌。

但从微博的用户增长越来越乏力,广告主的钱似乎越来越难赚,微博整体盈利效率与用户规模无法相匹配。根据新浪2020年第三季度财报,微博日活跃用户达2.24亿,同比净增加约800万用户,同期微博营收为4.66亿美元。

而短视频玩家快手却与此形成鲜明对比。在快手的招股说明书显示,截至2020年9月30日,快手日活用户已达3.05亿。同时,2020年前11个月,快手营收达到525亿元。相比之下,两者日活用户数量相差不大,但营收差超过16倍。

在微博的财报中,2020年一季度财报中显示营收3.23亿美元,同比下降19%;第二季度营收3.88亿美元,同比下降10%;第三季度营收4.66亿美元,同比下降0.4%。我们能够发现,连续三季度微博同比营收增幅呈现下降趋势,市场也难免对微博长期盈利能力发出质疑。

此外,作为微博母公司的新浪,在2020年7月就传出私有化消息,并最终在9月28日,新浪就私有化交易达成最终协议,同意被NEW WAVE私有化。标普全球评级认为,新浪若通过大量举债落实私有化计划,从而使集团的债务杠杆率上升。对于微博而言,最不利的一点在于,会对评级造成不利影响。

虽说私有化或将有利于新浪对公司的管理,但这也说明投资者并未对其倾注更多的关注。而新浪私有化最根本的原因在于,过于侧重微博带来的营收,导致营收结构不平衡。从某种程度上来讲,新浪私有化对微博有前车之鉴,如今微博的营收仍然过于单一。

回顾微博的自救措施,我们能够发现,随着抖音、快手、B站、微信视频号等产品的迅速崛起。在激烈竞争下,微博并非没有考虑拓展变现渠道,但放在上述财报数据里来看,收效甚微。

微博似乎在游离于视频时代为主的战场之外,虽然微博在不断地调整运营策略和推出新产品,但行业面临的变革已经不是承载形式的转变,而是从图文到视频的转变将是行业本质上的蜕变。

这对已经处于流量焦虑的微博而言,无疑承载了更多压力。二次上市,或许是争取不被时代丢下的权宜之计,可以加速微博在视频时代的追赶,但焦虑多年的微博,面临的难题并不是加速融资就可以解决的。

文章来源:港股研究社,转载请注明版权。