谁会“抛弃”良品铺子?

作者|韩小黄

来源|AI蓝媒汇(lanmeih001)

一纸公告,为上市一周年的良品铺子带来了不小的股价波动。

众所周知的原因,在于上周五发布的大股东减持公告,直接影响了市场的做多情绪。

2月26日,良品铺子发布了一份股东减持计划公告,预披露了公司第三大股东高瓴资本计划减持良品铺子不超过6%的股份。这一行为,迅速被部分投资人解读为禁售期满套现上岸,从而引发股价震荡。

投资人恐慌,良品铺子要被资本市场“抛弃”了吗?

答案显然是否定的,且不说高抛低吸是二级市场再正常不过的运作手段,无非是为了投资价值最大化,完全没有必要恐慌。

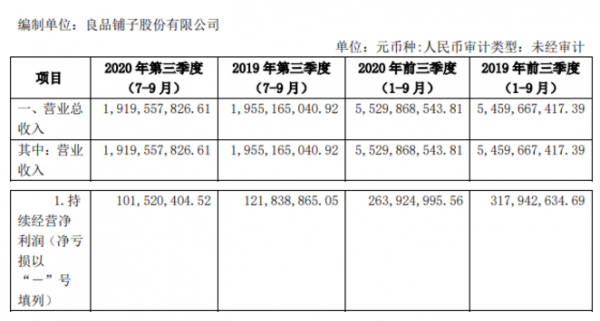

再从投资标的的内在价值审视,良品铺子的基本面没有发生任何重大变化,甚至稳中向好。 截至2020年前三季度的数据显示,良品铺子营业收入继续保持增长达55.29亿元,同比增长1.29%;归属于上市公司股东的净利润为2.64亿元。

从这两个角度来看,良品铺子的股价震荡或仅仅是阶段性波动,对基本盘不会产生较大冲击。

一句话,过度恐慌,大可不必。

禁售期满后大股东减持,这种动作确实对于投资人来说相对敏感。但后者必须清醒的一点在于,将这种行为与“没有信心”完全划上等号,是十分片面且不理智的想法。

资本逐利,投资的目的就是为了获利,高抛低吸,股东在一级市场进入,IPO后在二级市场减持获取资金收益,这对于投资人来说是再正常不过的市场行为。

况且,良品铺子作为零食赛道的优质标的,上市一年确实为投资人赚取了不小的收益。

即便是经历了较大的股价震荡,截至发稿时,良品铺子股价报59.11元/股,总市值达到237亿元,较上市以来翻了四倍。据了解,仅以高瓴资本为例,除去一级市场投入,其账面浮盈高达22.23亿元。

可见,良品铺子在二级市场的盈利能力,不容小觑。

从这方面来看,此时的减持,很大程度上并不意味着是对良品铺子的不看好,反之从高瓴资本一贯的操作风格来看,其对于看好且已经盈利的标的会采取高抛低吸的手法,根据当前时期的投资策略来做调仓操作,而此时发布预披露减持,也是为了便于后期能有更大的操作空间。

一个事实在于,同样在今年被高瓴资本介入的蔚来、理想、小鹏三大新造车热门板块,均在Q4被高瓴清仓,原因在于期间股价上涨过多,采用高抛低吸的策略锁定收益。

以蔚来为例,截至今日收盘的一年之内,蔚来股价攀升近十倍,巅峰期逼近1000亿美元市值。理想、小鹏的股价亦在一年之内翻倍,攀上市值巅峰。

股价达到高点时进行调仓,高抛以期利益最大化,是大部分投资人都会做出的选择,也是证券投资最核心的操作之一。 除非投资人在禁售期后持续密集地恶意减持,否则针对这样的正常行为表现出恐慌,跟风不看好,显然是不理智的投资行为。

在巴菲特的投资中,选好行业、好的公司后并不是马上买进。原因正在于再好的标的也怕价位高,因此投资人最先学会的一课就选择好的价格介入。

截至今日收盘,良品铺子PB值降至11.85,较历史数值降低。没人能否认,对投资人来说,现阶段的良品铺子会是一个介入的好机会。

事实也正是如此,截至目前,包括国泰君安、招商证券、天风证券等在内的大型投资机构对良品铺子的评级仍为持有。

据上证E互动平台披露的信息统计,公司在2020年接受了数百家机构的近千余名机构投资者的调研。即便受到疫情冲击,全年仍有近30余家券商机构发布60余篇公司研报,看好公司发展前景。

这其中一方面包含了对良品铺子本身内在价值的肯定,另一方面也处于对其所处的休闲食品赛道的整体看好。

于不变之中的相对变化,才是长期主义的核心密码。

既然被投资人普遍看好,也就意味着良品铺子内在价值存在一定程度上的过人之处。回顾上市一年以来的表现,直观的一点在于身处疫情中心的良品铺子在业绩上体现出了不俗的“抗打”能力。

数据说话。

2020年前三季度,良品铺子营业收入继续保持增长达55.29亿元,同比增长1.29%;归属于上市公司股东的净利润为2.64亿元,因疫情大环境影响,同比有所下滑,不过,下滑趋势减缓。

单独来看第三季度的成绩也算得上亮眼。

报告显示,2020年第三季度公司营业收入为19亿元,与去年同期持平,净利润为1.02亿元,同比有所下滑,但较前两季度下滑趋势明显放缓。

而这其中最值得关注的一点是就是1.02亿元的净利润。这个数字在普遍遇冷的行业中处于绝对优势,单项数字领跑同类型玩家1.3倍。

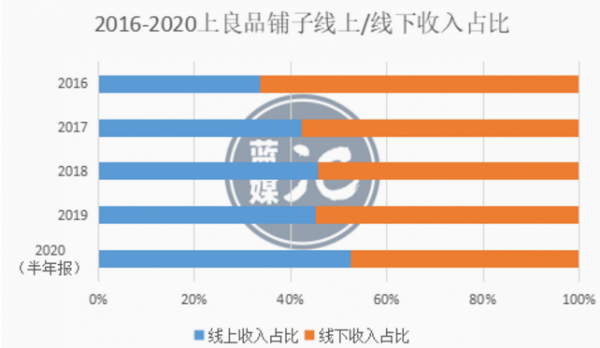

这其中最核心的一点就在于其及时的经营策略调整——全渠道布局平衡,线上线下均衡发展。

回顾去年2月的招股书,外界就可以清晰地看到从2016年开始,良品铺子就已经实现了线上与线下渠道的均衡发展,直至目前 ,二者在整体收入中的占比基本达到5:5分。

这种相对平衡的渠道分配,无疑提升了良品铺子的抗风险能力,使得其在疫情期间门店全部关停的情况下依然能够斩获不俗的战绩,并在疫后恢复中显现出快速反应能力。

财报显示,到2020年第三季度,良品铺子的线下销售已经逐步恢复至上年同期水平。根据计算,公司第三季度线下营收整体同比微降,除华中以外地区,营收同比大幅提升18%,随着后疫情阶段华中市场复工复产,华中也由一季度的下滑25.13%缩减为下滑14.80%。

这才是为什么良品铺子始终备受业内以及大型投资机构看好的原因。

天风证券食品饮料/商贸行业金牌分析师团队发布的相关研报称,良品铺子是高端休闲零食龙头企业,盈利能力稳步提升,渠道扩张仍有空间。

国泰君安认为,随着2020年Q3线下逐步恢复,公司多区域扩张、细分高端新品推广持续推进,将助力持续增长和盈利能力提升。

事实上,良品铺子的内在价值不仅于此。机构普遍看好良品铺子的价值,更重要的一个原因在于其所处的休闲食品赛道广阔的想象空间。

今年年初,由财经新媒体财经无忌在江苏南京举办的“2021重塑增长·中国企业价值发现与传播高峰论坛”上,中国首席经济学家论坛理事长连平认为,后疫情时代的“十四五”规划期间,产业发展也一定避不开五条主线,其中就包括扩大内需的大消费板块。

这其中,休闲食品作为大消费板块重要的赛道之一,被认为会有明显的增长空间。无论是大食品行业升级,还是新生代人口红利不断叠加,对于休闲食品来说都是利好。

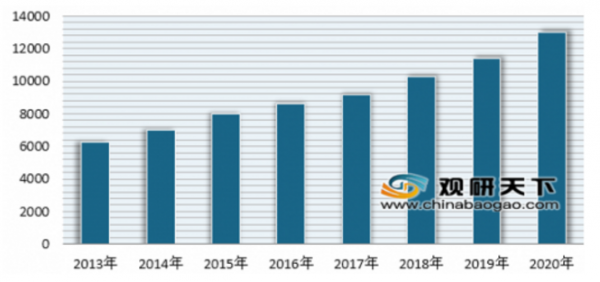

根据中国食品产业分析师朱丹蓬在《2021中国食品产业发展趋势》报告中提到,随着中国消费结构的升级以及新生代消费群的扩容,休闲食品从2018年呈现爆发的势头,2021年休闲食品预计超过10000亿,增长率超过15%, 是中国食品产业品类增长的冠军。高端化、功能化、小众化赛道越来越拥挤;种类细分、口味细分、年龄细分等趋势日趋明显。

招商证券统计,我国休闲食品具备千亿市场规模,年均复合增速为12.49%(2010-2018年),整体呈现集中度低、电商渗透率低(14.3%)的市场特点。随着休闲零食进入下半场,产品>品牌>流量,全渠道能力突出、经营稳健且以高端零食定位的良品有望实现突围。

毫无疑问,凭借线上线下全渠道平衡布局,供应链升级,儿童零食、健身零食等细分赛道的研发投入,以及社交电商、直播带货等互联网营销通路的建设,良品铺子已经在高端零食细分领域不断发力,日趋行业翘楚。

公开数据显示,去年前三季度良品铺子新开门店420家,截至2020年底公司门店数量达到2700家,新开拓青岛、济南等城市,覆盖19省、2直辖市162个城市。

线上方面,去年3月,良品铺子率先启动门店轻直播,将300家线下门店变成了直播间。截至截止2020年,与超150位头部明星达人主播深度合作,超3000场达人直播,专场最高GMV2200万,打破行业记录。

而上述提到的业绩回稳,恰恰是战略布局背后收获的直观成绩单。

显然,一旦真正稳坐细分领域的龙头股,那么其在资本市场的价值将与过去不可同日而语。

一个值得想象的地方在于,行业中的老大和老二,在资本市场经受的待遇或将截然不同。以A股龙头茅台为例,其在市值方面超越“万年老二”五粮液两倍有余,这其中不仅体现了产品本身的优越性,还包括了品牌文化、供销渠道、供应链稳定等多方面的价值体现。

再如调料产品细分领域的龙头海天味业,若仅从业绩层面看,其产品的毛利率在38%-50%上下,扣除其它费用之后,单瓶获利并不高。而之所以其做到了细分龙头,最直观的在于其营销转型把握及品牌建设等方面的功夫。

这一点与良品铺子异曲同工。

一个事实在于,良品铺子孵化的两款细分子品牌良品小食仙及良品飞扬,均在面世后迅速抢占细分市场。其中自2020年5月儿童零食良品小食仙推出以来,全年累计销售额超过2.8亿元,全国销售领先,增速领先其他品类;健身零食良品飞扬上市3个月,月度复合增长率高达256.73%。

事实证明,细分行业的龙头不需要做到大而全,而是在一个领域的一个点发力做到极致。在此逻辑之下,良品铺子的高端零食定位已然深入用户心智,找到了一条特属于自身的错位竞争方式。

换句话说,良品铺子的内在价值已然突破零食赛道本身的竞争层级,并向着细分领域的龙头迈进。这样的优质标的,又怎么会被资本市场轻易“抛弃”?