育碧重心从3A转型手游?中国游戏市场在改变全球游戏商业模式?

国际游戏市场和中国游戏市场的不同发展路径是由历史决定的,国内因为长期没有完整的主机和PC正版体验渠道,手游商业模式的发展和创新是领先的,而国际游戏中从主机时代研习下的“惯性”相当强,2020年疫情的特殊影响很可能是实现了一次强力度的普及和推动。

在近期的在第三季度财报电话会议上,育碧针对后续游戏开发表示未来的方向有变,除了每年推出的3A游戏外将发展其他平台的免费游戏。

CFO Frederick Duguet说:“我们多年以来一直强调我们的标准模板是推出3-4款3A游戏,2022财年我们也会坚持这个计划。但是,我们发现我们正在逐步地从专注于3A游戏发售转向一个新的商业模式,新的模式不但有强势的3A游戏和老游戏组合,而且还会通过免费和其他优质体验来补充我们的新计划。”他还表示腾讯是育碧加大对免费游戏(特别是手游)投资和兴趣的一部分,在未来腾讯将会帮助育碧在中国发售之前已经公布的《刺客信条》手游。

育碧是一家很有历史的游戏公司,曾经推出《雷曼》、《刺客信条》系列、《波斯王子》、《细胞分裂》、《彩虹六号》系列、《看门狗》系列、《全境封锁》系列《幽灵行动》系列等高知名度作品。这次转型发声也让许多围观群众表示担忧,育碧会转型变成氪金手游大厂吗?

育碧早就在做手游了,转型更是趋势必然

在分析游戏业风向之前,首先需要了解的一个事实是:育碧其实是早就做了很多手游的一家游戏公司,“3A大厂=不做手游”本就是玩家的一厢情愿。

追溯到人手一部诺基亚的塞班智能机时代,当时育碧旗下的著名手游公司Gameloft就推出过手游版的《刺客信条》《波斯王子》《雷曼》,可以说是最早重视移动端的3A大厂之一。在手机性能持续提升后,育碧也在持续开发知名IP手游,包括《刺客信条》的多个手游版本、《雷曼丛林探险》、《魔法门之英雄无敌》手游等,其中也不乏大众认知中的“氪金手游”。除了IP之外,《恋爱之城巴黎》《饥饿鲨》等育碧手游也有一定受众。

因此这次财报电话会议中提到的模式转变,与其说是转型,倒不如说是一次重点方向的“定调”罢了。

因为腾讯曾投资育碧占有5%股份,再加上电话会议中也提到了腾讯,不少声音认为是腾讯的影响让育碧转向免费手游。但腾讯对育碧的战略影响恐怕并没有那么大,在读娱君看来,《原神》的横空出世加上游戏市场的趋势才是更重要的影响因素,育碧商业模式重点的变化要从国际游戏市场的特征和最新动态说起。

与中国市场不同,由于游戏主机的高普及度和玩家的付费习惯,国际游戏市场中主机+PC玩家的比例长期稳定存在,以GamesIndustry发布的2020年全球游戏市场数据为例,市场总值为1749亿美元,其中PC端374亿美元,占比22%,主机端512亿美元,占比29%,移动端863亿美元占49%。虽然移动端占比近半,但主机仍有近3成的市场份额。对比中国数据,2019年中国游戏市场实际销售收入2330.2亿元,移动游戏占整体营销收入近七成,主机/电视游戏53.6亿元,占比仅2%。

因为国际市场中主机、PC端的市场份额在2020年仍然过半,因此3A大厂们才会一如既往坚持推出大手笔制作的3A大作。但2020年国际市场有新的趋势——在疫情影响下,移动端出现了堪称“迅猛”的增长。

国际游戏市场和中国游戏市场的不同发展路径是由历史决定的,国内因为长期没有完整的主机和PC正版体验渠道,手游商业模式的发展和创新是领先的,而国际游戏中从主机时代研习下的“惯性”相当强,2020年疫情的特殊影响很可能是实现了一次强力度的普及和推动。

Facebook发布的《2021年游戏营销洞察》中提到,受疫情影响全球手游玩家显著增长,美国、英国、韩国、德国的手游玩家增长率分别高达28%、50%、34%、25%,并且报告认为这一增长“不是暂时性的”,在疫情爆发后开始玩游戏的手游玩家中,很多人将这一娱乐方式保持到了现在。并且报告调查显示新玩家的月平均氪金额还要大大高于现有玩家。

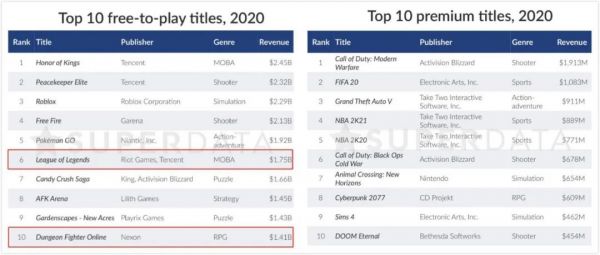

在产业链上游,游戏公司对手游的强大吸金能力认识也必然会越来越深刻。内购式游戏与付费式游戏的收入水平差异越来越明显。SuperData报告统计,2020年数字收入排名前十的付费游戏中仅有《使命召唤:现代战争》19.13亿美元能排进内购式游戏榜前十,值得一提的是《使命召唤:现代战争》也通过战区模式实行了复合型变现系统。头部游戏收入模式中,免费内购优势非常明显。

因此从行业大趋势来看,育碧在财报电话会议中提到商业模式转变是自然而然的,如果跟不上全国市场移动端崛起和新免费游戏商业模式的趋势,资本市场恐怕也会不认可的。

2

《原神》给国际游戏市场上了一堂课?

另一个变化在手游内容端。在五六年前,因为性能和移动使用场景限制,国际游戏市场中手游往往与“休闲”挂钩。如2015年全球双平台收入最高的10款手游是《部落冲突》、Mixi的《怪物弹珠》《智龙迷城》《战争游戏》《糖果传奇》《梦幻西游》《糖果苏打传奇》《白猫计划》《海岛奇兵》《迪士尼Tsum Tsum》,其中大半都不是类似3A游戏的重制作的大投入大回报类项目。

这种定势思维决定了欧美3A大厂过去对待手游的态度与中国市场存在差异,但随着腾讯等中国公司通过MOBA、吃鸡类在手游领域的强势表现以及《原神》在全球市场超乎预期的走红,中国游戏公司的手游商业方法论让3A大厂们不得不加以重视。2021年1月,全球手游前五分别是《王者荣耀》《PUBG》《Fate/Grand Order》《原神》《Roblox》,游戏的类型与五年前已经完全不同,也更接近PC端网游。

读娱君认为对3A厂商来说,《原神》起到的示范性作用恐怕要超出许多人预期。以育碧为代表的3A大厂此前并不是不做免费手游,而是做起来很有些畏首畏尾——一方面不敢投入大资金去打造精品,一方面又过度消耗旗下3A游戏的IP价值,最终钱没有赚到大的,还遭到IP受众的不满,《魔法门》《刺客信条》两大IP的手游不受待见正是这种思维的体现。

《原神》的商业效应无需多言,2020年9月28日上市以来,米哈游《原神》迅速成为全球最受欢迎的游戏之一,并在30天内吸金2.45亿美元。在2020年谷歌搜索最多游戏中排在第四位,排在《对马岛之魂》《FIFA21》《动物森友会》之前,可见《原神》在国际市场的流行程度和号召力。

以高水准的制作为国际玩家提供近似主机游戏的体验,门槛却降低至免费——《原神》让育碧们看到了新的可能性被实践成功。大制作高投入的游戏以免费模式在多端获取大回报是可以实现的,撬动强大的规模化效应也许可以复制。高级分析师Daniel Ahmad就曾指出:“《原神》通过高品质,流行的游戏机制和足够的系统深度,成功开拓了西方市场。它对于西方玩家的惊喜在于,既获得了主机游戏般的体验,但又没有付费门槛。”

《原神》能有基数如此巨大的受众,对3A公司来说是巨大的鼓舞。说到底,能做出一大票3A大作的公司,未必没有实力去做出《原神》,但问题是敢不敢做、以及如何在运营和渠道推广上找到足够覆盖更高投入的市场空间。目前来看,中国公司所打造出的手游商业模式必然会成为国际市场潮流,生意就是生意,这是玩家们用充值“投票”的结果。

作者:真嗣

文章来源:读娱(ID:yiqiduyu),原文链接:https://mp.weixin.qq.com/s/W_0b6K3AEB1t9kUxX3gVxQ