天猫改变 中小商家逆袭

今年的天猫618,中小商家们也忙得很,一组数据显示,今年有25万个品牌参加天猫618,其中有4.4万的中小商家此前是没机会参与到这个上半年最大规模的大促的。

这背后当然和规则的调整有关系。

雄丰食品旗舰店的一位负责人告诉我,他在今年618的报名入口感受到了明显的简化,非常方便和便捷,比如商品的报名可以批量导入,大部分问题通过钉群也能得到及时的回复,而以前确实有点乱。

同时,商家们也信心满满。锋味派(没错,就是谢霆锋的那个“锋味”)的一位负责人说,作为新品牌,需要了解很多用户、物流、产品等层面的相关情况,运营必备工具生意参谋直接给了结果,还免费了。此外,618大促期间,运费险也降低了,这帮助新商家节省了很多费用。

简单来说,这么多新的中小商家能够愉快的参与618大促,因为平台规则更清晰简明和透明了。而这并不是阿里为了618的“心血来潮”,是阿里围绕中小卖家的一系列“平权”重磅举措和动作的结果。

1《阿里巴巴2021年平台经营环境报告》,

这些信息值得重点关注

5月19日发布的《阿里巴巴2021年平台经营环境报告》显示,阿里巴巴在今年围绕中小商家推出了多项重磅措施,这些措施主要围绕两个层面:

第一是降低平台经营成本。

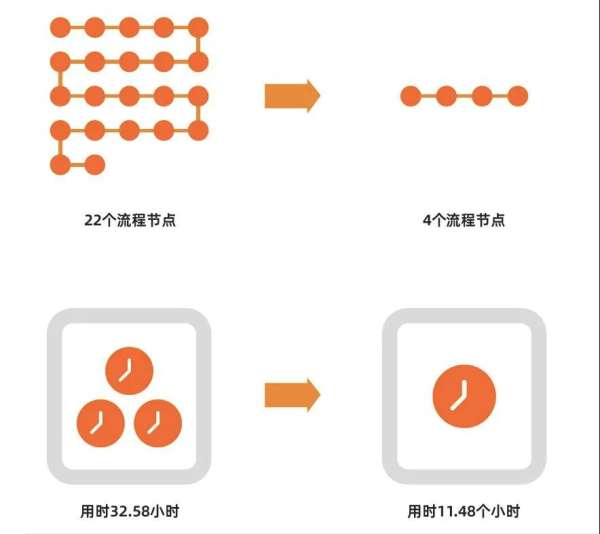

简化淘宝、天猫开店入驻流程:淘宝开店流程从22个步骤减至4个;天猫首次设置“试运营期”,将商家实际运营能力作为其是否可以开设天猫店的标准。

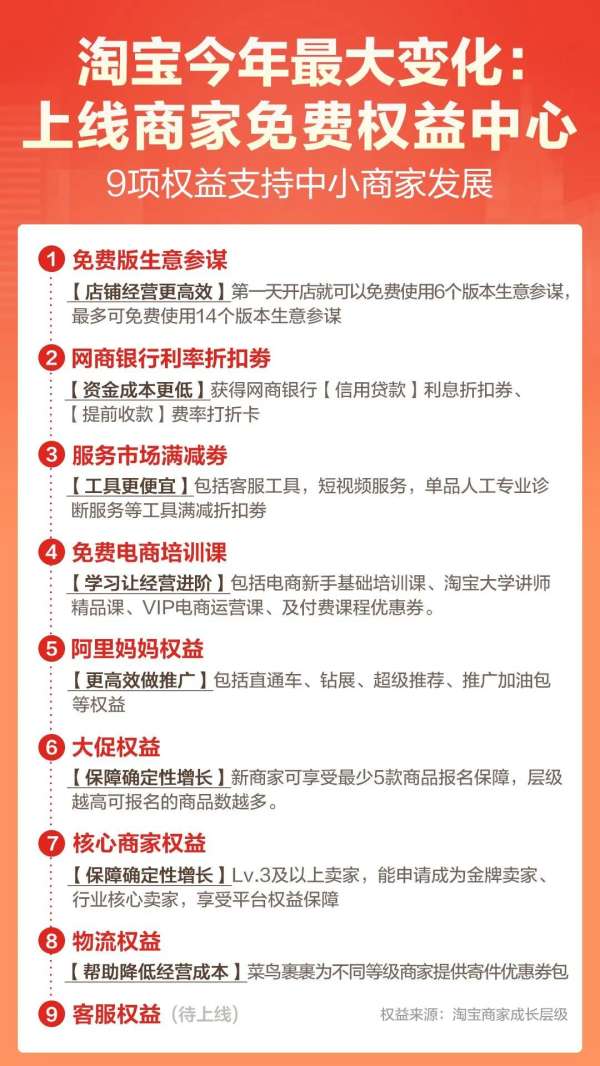

减免商家经营费用:生意参谋”免费;聚划算取消“参聚险”“保价险”;三宝一券免费;上线淘宝商家免费权益中心。

第二是提升商家经营效率。

帮助商家合规经营:一站式风险管理工具“营商保”可保护商家账号安全,就商品违规发出预警,减少恶意行为对商家的袭扰。

限于篇幅,以上只摘录、简述了部分措施和效果,而从这些具体的措施和效果看,阿里对于中小商家的问题是有诚意和系统性思考的。天猫商家策略部的漫天曾告诉我:“我们其实是有反思的,从和一些商家的接触看,天猫的加入门槛太高,而佣金比例甚至都不是最重要的问题。

我刚刚找到了一位前年刚在天猫店成功开设生鲜产品的商家H先生,他对这些新举措就深有感触。

H先生在天猫开店前,先在微信群拓展和维护客群,产品和价格用长图做,购买、统计、服务都基于人工,效率不算太高,但基于熟人圈子,生意也慢慢起步了,后来在有赞开了店,整体购物体验虽然不够流畅,但是生意的规模还是逐渐往上走的,算是很优质的商家。

H先生对未来设定的目标比较高(我还认识一些卖家不上任何平台,就基于朋友圈做熟人生意,也能小富即安),所以要求自己一定要进驻天猫,大幅度提升品牌和销量,但过程挺艰难:‘’当时折腾的够呛,天猫实际上偏重大卖家模式,所以不论入口、规则等等方面,对小卖家其实不是很友好。”H先生说。

总之,外界对中小商家面对问题的理解可能就是“钱”的问题,但实际上除了钱之外,还有大量运营上的时间、人力、成本,其中有一些是可以通过规则、流程的改进、透明度的增加而降低甚至消灭的。

2

一个个重磅举措背后:天猫变得越来越务实

今年1月,天猫在上海召开了一次商家沟通会,根据漫天的说法,平台和商家主要围绕“降本增效”相关的各个关键问题进行了讨论。商家会主动提出很多问题,而也有一些问题,比如降低运费险、生意参谋免费的措施,是阿里方主动看到和提出来的。

随后,经过数月的沉淀,阿里内部又在5月份围绕商家的原声召开了一次集团高级别的大会。对商家面对的问题有了进一步的抽象和归纳,主要集中在3个方面:第一,入驻开店难,很多标准不清晰,也是被诟病比较多的点;第二,在服务层面,客户搞不懂,也不太容易找到人服务;第三,就是做生意始终要赚钱,商家们普遍希望把运营成本降低下来。

最后就是日前出台的《阿里巴巴2021年平台经营环境报告》,里面对阿里服务中小商家的重磅举措有了一个完整的披露。

不过,阿里到了今天的体量,任何重磅举措一定是会带有复合效应,而不只针对某个单一维度的。

我应该是个比较资深的手淘使用者,家里大到大家电、家具,中到吃穿用玩,小到花花草草,甚至补墙用的泥、擦眼睛用的清洁套装……已经习惯通过手淘搞定了,或者说每天逛手淘发现好用好玩的东西,已经是生活里的一部分。

我的感受是,手淘已经不仅仅是个购物平台,而且是个生活平台。比如我在3月份找到淘宝上的一个店买金鱼,店主告诉我要进直播间里选。在他的直播间,不但能清晰地看到每条金鱼的花色、状态,指定店主帮着捞鱼的体验也实在有点小爽。

后来,我时不时和店主还交流一下养鱼心得,比如金鱼和锦鲤谁更皮实。而这种体验,是一般只会复读机的大牌客服给不到的。

我想,这些中小卖家是天猫、淘宝作为生活平台繁荣的基础,服务好他们,实际上关乎天猫、淘宝的生产力与成长性。所以 ,这些举措背后一定是有一套完整的内在逻辑,漫天也做了详细的解释。

以招商这一事说起。天猫过去在招商上比较强势,筛选多,主动邀约少,招商流程也比较复杂,准入要求还多,比如品牌注册时限,过去是一年时间以上,但新的创业项目,往往等不了一年,所以天猫也加入了一个尝试机制,商家可以试运营7个月,跑的起来留下,不行再退出。

这里需要强调的是,招商的放开一定是一个渐进的过程,不能一蹴而就。像H先生就告诉我,他其实能理解为什么天猫在过去的入驻门槛高,“我能理是为了把控品质,因为想入驻的商家太多了,而各行各业的差别实在太大了,平台只能先定一些入驻的条件和规则,其中要有一些硬性的指标,便于系统的初筛,随后再交给人工来做进一步的审核和准入。”

也就是从过去的“不让谁来”(人为判断),到现在的“让好的留下来”(摆事实),天猫在悄然间进行了底层思维的巨大转变。

从我的理解来看,这就是天猫背后变得越来越务实的体现所在。

3

中小商家成长三部曲:降本、平权、增收

增加供给端后,当然要有一套后续的配套机制保证良性竞争,而不是“卷”。所以这套服务商家的逻辑链条,再往下走就涉及到三个层面的优化:流量、客户、数据。

流量优化机制就是改变商品上架的底层逻辑,比如过去是按照类目属性和标准来做商品描述,但随着多样化产品、新兴品牌和消费者需求语言的变化,商品描述必须与时俱进,像今天的牛奶既有动物奶,也有植物奶,以往的认知与分类就要做相应的调整。

这对于新品牌来说,是天大的机会,这也是我们为什么在过去一年,有那么多新品牌在天猫上跑出来的原因。

然后是客户分层,这里的客户不是指消费者,而是商家。以往会按照GMV区分商家,但缺乏消费者视角,同时客观的说,天猫上的中小卖家多了以后,用针对大卖家的分层标准评判他们不公平、也不客观,所以围绕他们的成长和激励体系,也要引消费者视角,做精细化运营。

这一点就体现在过去一段时间,天猫小二明显广泛的走出去接触更多的商家,去帮助更多商家去解决一些经营的问题。

当然,最重要的应该是在新市场趋势层面的商家解决方案,说它最重要,我觉得有两个层面:

首先,不论是流量优化、还是客户分层,其实都离不开商家要获得发展的问题。

其次,从我个人的购物实践看,淘宝、天猫其实早已经从围绕搜索或者传统货架式电商的购物转向推荐了。我大概梳理了一下我个人过去的购物清单,我感觉除了一些目的性比较强的购买(比如在天猫超市买安佳脱脂奶)外,大概已经有80%的交易是基于手淘首页的推送了,因为我总是能发现、买到一些符合我需求或激发需求的产品,比如山东某家淘宝店的年糕、某个我喜欢的印花风格的潮牌T恤,非常精准。

而围绕商家的解决方案也分3个大方向:

让店铺作为的私域运营的主体,和消费者深度交互,让商家建立自己的品牌自留地。

加强内容电商的打造。

做深度的数据洞察和运营,帮助商家提效。

在流量、客户、数据优化后,再往下走,就是加深服务、厘清规则,最后直指消费者体验和新品牌孵化了,这个逻辑链条也就支撑了中小商家的成长三部曲:降本、平权、增收。

降本前面有过详细论述、增收本身比较好理解。我想单独说一下平权。从阿里这一系类新举措看,最引人关注的是中小商家慢慢地都有了使用天猫的权力。中小商家在过去最大的弱势之处在于,缺乏稳定的品牌、客群,导致了对外部资源的依赖,这个依赖不仅仅是对于电商平台的依赖,而是涉及到运营的方方面面。

反过来,如果淘系能够把商家运营私域流量支持好,让商家真正有一块客户的自留地,这对解决中小商家话语权的问题,是有非常关键的作用的。

总之,在阿里发布这些重磅举措后,我们有理由希望更多的中小卖家崛起。H先生告诉我,在天猫店走上正轨后,他已经在国内投资了工厂,今后,店面运营成本的持续下降,一方面有助于他把更多的资源投入到供应链,做好品控,另一方面,未来也不排除继续开设分店,比如海鲜可以单独开设一个店面,打造子品牌。“虽然距离成为国内头部生鲜供应商还很远,但至少已经在路上了。”H先生说。

作者:阿豪

文章来源:阑夕(ID:techread),原文链接:https://mp.weixin.qq.com/s/H0cbfhV4cEa6BuQBJpXEIw