透过赤子城中期财报:看国内社交出海迎来“分水岭”

出海,似乎成了国内互联网玩家必须迈过的一道坎。

8月25港股盘后,国内最大的社交出海公司赤子城发布了截至今年6月底,中期业绩报告。

就基本面数据而言,营收与净利均实现多倍增长,特别是在净利方面,同比增长近40倍。

但资本市场却没有给出应有的反应,次日港股开盘,赤子城股价高开低走,目前跌幅达到9.53%。

作为国内社交出海的先行玩家,赤子城一直以来都受到市场的关注,自2020年将业务聚焦在社交之后,股价迎来爆发期,年初至今,赤子城科技的股价从1.8港元低点大涨至5.14港元,涨幅高达186%。

值得一提的是,财报公布当天,赤子城还发布公告,宣布董事变更及首席执行官变更,董事会任命原总裁李平为新任CEO,聚焦公司长远战略。

这份超预期的财报为何没有获得资本市场的青睐?当前互联网发展的趋势下,赤子城又拿出何种应对措施?

陌生社交市场迎爆发期,赤子城“如鱼得水”

报告期内,赤子城实现营收10.4亿元,同比增长590.8%,高出市场及分析师的预期。

反馈在毛利层面,期内,赤子城毛利为5.23亿元,同比增加348.3%,毛利率达到50.29%。

净利方面,赤子城上半年净利润约为1.4亿元,同比增长近40倍;经调整EBITDA约1.8亿元,同比增长约8倍。

具体到各项业务而言,赤子城业务结构主要分为两部分,增值服务业务、流量变现业务。其中,增值服务收入超8.2亿元,同比增长超50倍,在总收入中的占比提升至79.1%;流量变现业务达到2.17亿元,同比增长61.6%,占比下滑至20.9%。

收入及利润的大幅增长,在笔者看来看得益于以下几点。

首先,社交业务的高速发展,这也是增值业务爆发的主要因素。上半年,赤子城社交产品MAU达到约1741万,相较去年下半年增长约38%。将时间线放长,自2015年开始,赤子城旗下的Yumy、MICO、YoHo等音视频社交平台,在全球的累计下载量已经超过2亿。

在赤子城主要收入市场中,沙特阿拉伯及阿联酋等国旗下产品排名都位列前茅,例如沙特阿拉伯,Google Play社交类畅销推荐榜上,MICO位列第10,YoHo位列第8。App Store社交类畅销推荐榜上,MICO位列第6。

其次, 核心产品在海外市场的用户数量不断提升,成功打入欧美、日韩等发达市场,市场份额持续突破带动社交产品ARPU值不断提升。以Yumy为例,目前全球用户数累计已超过了1000万,在27个国家和地区的Google Play社交应用下载榜进入前10。进入7月以来,Yumy已进入多个欧美国家社交应用下载榜Top20,在美国社交应用下载榜最高位列第13。

最后,陌生人社交市场红利释放,音视频类型的社交产品被大众所接受。据公开数据估算,2020年,全球开放式社交市场规模在800亿美元左右,未来五年将达到千亿美元市场。

目前,全球开放式社交赛道以美国和中国企业为主,如Match Group、Bumble、Spark Networks、欢聚、雅乐、赤子城等,中国公司在市场份额上正在逐渐追赶,从主要产品的玩法上看,除图文和音视频聊天,国内出海玩家还在向多元化玩法延伸。

尽管如此,但赤子城面临的风险并不低。目前,赤子城社交平台的主播数量比较低,但主播薪金及分成却占了收入成本的很大一部分,这或许也意味着主播薪金将成为赤子城成本控制的一大难题。

期内,期内主播薪金及分成达到3.11亿元,占比收入成本达到30%,而去年同期这项费用支出为0,未来赤子城是否会出现主播流失造成的收入下滑,也将成为业绩增长关键。

另外,营销费用在运营成本总支出当中,还占据比较大的比例,这表明赤子城或许还在通过打广告以及营销的方式,提升自己旗下产品的曝光度。期内,销售费用达到2.92亿元,同比增长208%。

作为出海玩家,竞争压力同样巨大。国内另一家社交出海上市企业昆仑万维,通过不断收购海外表现亮眼的社交产品抢占市场,年初收购的StarGroup,其核心产品StarMaker是东南亚用户规模最大的在线K歌社交应用。

最新数据显示,仅在2021Q1季度昆仑万维的营收就达到了7.94亿元,净利润达到3.13亿元,这些对赤子城未来的成长也造成一定的风险性。

“社交+游戏”新打法,符合互联网核心定律?

财报中,赤子城对下半年的展望也提出了自己的战略:“社交+游戏”的新打法,核心就在于走精品化路线,提升变现效率。

理性来看,社交产品具有获客成本低、ARPU价值高的优势。现阶段,赤子城也更注重MAU的质量和转化,期内,赤子城ARPU值环比提升了8%。

未来,随着赤子城科技对社交业务的大力投入,其用户数量、用户规模、ARPU值也将保持高速增长态势。这一点也反馈在财报中,期内,赤子城研发团队扩充至276人,研发费用同比增长近4倍,达到5370万元。

另一方面,赤子城社交产品已经开始在欧美、日韩等发达市场打开局面,从今年第二季度开始,赤子城的部分运营重心放在日韩等成熟市场,未来这些发达市场也将为赤子城提供营收增长以及用户规模提升。

今年,赤子城着重加码中重度游戏,旗下自研精品游戏也在陆续推出当中。期内,其游戏产品累计下载次数已达到2.09亿,产品月活稳定增长。

目前,游戏市场发展潜力已经显现,元宇宙等发展形式被全面提出,能够与自身社交产品形成生态闭环。

今年3月,元宇宙概念第一股,海外游戏《Roblox》母公司Roblox在美国上市,发行首日股价大涨54%,市值达383亿美元,国内外玩家也在向元宇宙涌入,腾讯、Facebook等互联网巨头已经元宇宙驻足已久。

另外,这也是出于提升自身变现能力的考量,目前的营收结构中主要以社交产品作为主要变现途径,扩大变现途径成为赤子城日后业绩增长的关键。

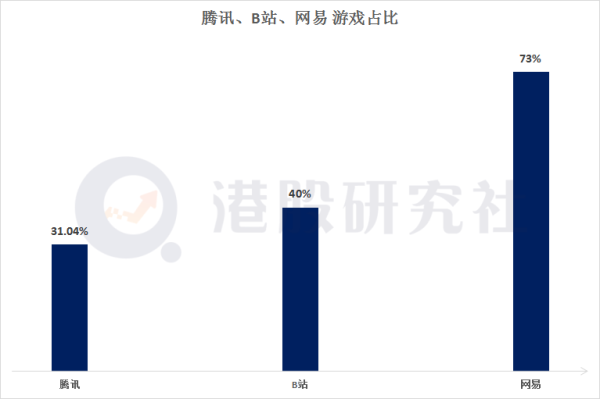

纵观整个市场,游戏产品可以说是“赚钱利器”,腾讯、网易凭借其强大的赚钱能力,收获巨大流量。Q2季报中,腾讯游戏收入达到430亿元,占比达到31.09%,网易更是明显,Q1季度游戏收入达到105亿元,占比超过73%,这表明游戏对二者营收增长有着极大的重要性,侧面也反映出赤子城具备可行性。

今年3月,回港上市的B站,最初也是凭着游戏实现了盈利,游戏营收占比一度超过80%,尽管近些年,B站有意降低游戏收入占比,但最新数据显示,也达到了40%左右。

事实上,赤子城做出战略调整的背后,也是符合当前国内互联网发展的定律,这一战略在另一个互联网巨头字节上也可以得到印证,作为“流量+资本”打法的资深玩家,字节可以说“一招鲜吃遍天”,去年下半年到今年6月,互联网上闹得最火热的就是字节进军游戏,字节几乎想用“短视频+游戏”的玩法,去动摇腾讯游戏帝国的地位。

不过,这一战略下,也仍有不少需要注意的问题。譬如,着重加码中重度游戏,其自研费用的投入将会大幅增加,且多个游戏业务尚在前期投入阶段,需要一定的周期才能实现盈利,这或许会拉长赤子城资金回笼时间。

中重度游戏市场的市场份额格局基本被锁定,赤子城首先要面对的就是腾讯、网易两座大山,身后还有数不清的中大型玩家,青瓷游戏等玩家已经深耕多年。

总体来看,赤子城科技上半年业绩保持高速增长,营收、净利、用户规模等均实现突破,还是值得肯定的。随着公司进一步完善长远发展战略部署,并加大投入力度,其规模有望实现持续增长。

但愈发激烈的市场竞争环境下,赤子城“社交+游戏”的组合拳力度究竟有多大,时间会是最好的证明。

文|港股研究社(ID:ganggushe)