“二选一”突袭,暗战“山姆”?

十月下旬,家乐福、盒马先后向会员制零售行业原本平静的“湖面”投入两颗“石子”,扰乱了一池春水。

先是10月22日,家乐福在微博称竞争对手向供货商施压,使供货商在家乐福会员店开业当天买空相关商品,以致会员消费者无法购买;

随后,盒马X会员店总经理“长隐”也表示,从去年10月首店开业至今,盒马X会员店也长期遭遇与家乐福当前类似的情况。种种迹象表明家乐福与盒马指控的便是在中国市场经营了25年的山姆会员商店。

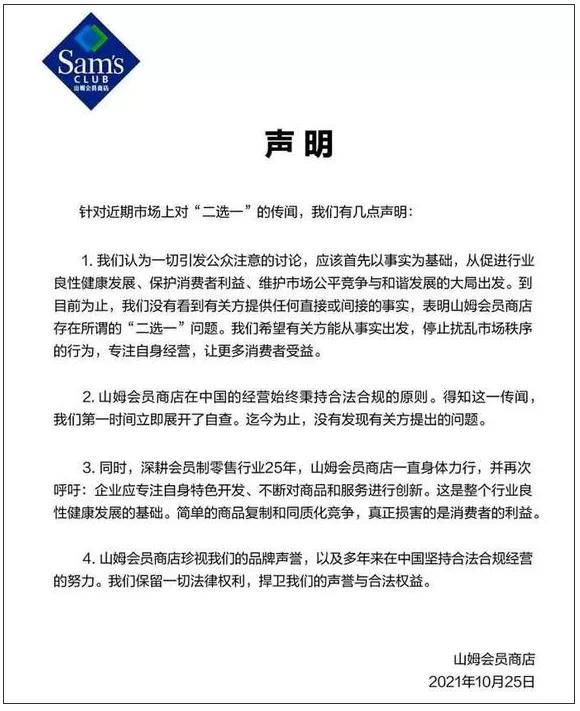

对此,10月24日,山姆母公司沃尔玛接受媒体采访时称,山姆一向注重合法合规经营,并倡导企业应专注自身特色的开发,不断对商品和服务进行创新。10月25日,沃尔玛再次发表声明表示,应该首先以事实为基础,从促进行业良性健康发展、保护消费者利益、维护市场公平竞争与和谐发展的大局出发,并否认“二选一”的存在。

事情演化至此,《一点财经》不免衍生出三大疑问:为什么矛头会指向山姆会员店?家乐福和盒马为何会突然跳出来声讨“二选一”?这件事又将对整个行业带来怎样的影响?

起底“山姆”

为什么矛头会直指山姆会员店,首先需要了解的是山姆会员店究竟是一家怎样的企业?

山姆会员商店是世界500强企业沃尔玛旗下的高端会员制商店。自1983年4月首家商店在美国俄克拉荷马州的米德韦斯特城开业起,山姆已有超过30年的历史。90年代初,山姆开始进入国际市场,目前在全球已拥有800多家门店,1996年,山姆会员店首批正式入驻中国。

在中国,通过25年的深耕,山姆会员店在会员制商超业务上“一骑绝尘”。

自1996年深圳首店正式开业后,2016至2020年,国内的山姆会员店以平均每年3家新店的速度稳定增长,至2020年底,山姆会员店在中国共开设了31家门店,拥有付费会员超过300万。到2021年,门店数量增长到36家,在建和筹划的新店达23家。

除了坚如磐石的增长规模外,山姆会员店还拥有良好的盈利与经营能力。

据沃尔玛公布的2022财年第二季度财报数据显示,Q2沃尔玛在中国的净销售额增长6%,可比销售额增长2.9%;其中,山姆会员商店可比销售额增长了7.7%,电商净销售额增长了27%,会籍费收入增长12.2%,会员总数创历史新高,可见山姆会员店已然被寄托了沃尔玛在中国的增长重任。

至于山姆会员店能跻身会员制商超的头部梯队,在《一点财经》看来,主要得益于其在产品力、创新力和感受力上的精心布局。

在产品力上,山姆官方资料显示,其总体的SKU约为4000,看似少而精的SKU需要企业强大的供应链管理能力。与此同时,也确保了山姆远强于同行的高周转率。另外,山姆会员店目前还拥有超过700种Member’s Mark商品,Member’s Mark销售占比已经超过35%。

Member’s Mark是山姆的自有品牌,顾名思义,即只能在山姆会员店购买。这些商品大都是山姆方面基于对消费者行为的理解而对代工方提出了特殊要求之后的产品,物美价廉。也正是借自有品牌领先同行的开发程度,山姆才能率先建立自身独立的自有品牌供应链体系。

在创新力上,山姆会员店的多款单品一直是会员制商超们“模仿”的对象,比如烤鸡、瑞士卷、麻薯、牛角包等,然而山姆一直被模仿,但从未被超越,追根究底源于其产品创新力。

其一是在产品“高度”上的创新。以山姆的榴莲千层蛋糕为例,由于后来者的争相模仿,为应对消费者的差异化需求,山姆的榴莲千层蛋糕从植物奶油变成动物奶油,果肉比原来增加50%,一公斤蛋糕有300多克最好产地的榴莲果肉,一上架便被抢购一空,有价无市。

其二是在产品“宽度”上的创新。山姆中国首席采购官张青表示,商品差异化不够的时候,山姆会不断洞察新的消费需求和趋势,主动加快创新的速度,同时拓宽品类。因此,在去年上线的“山姆云家”中,增加了钢琴、小提琴、户外用品等在传统商超颇为少见的商品。

最后,从感受力的角度来看,山姆也十分重视会员的消费体验感。

举两个简单的例子,在外卖、闪送等到家业务风靡的当下,很大一部分消费者存在线上购物的需求。基于此,山姆不断强化其线上业务。除了在现有已开门店区域中推出极速达业务,匹配消费者日常高频商品购物需求外,山姆也在发展全国配送业务。在发力线上业务的同时,山姆也十分注重品控,力求消费者无论是早晨、晚上下单,都能买到同样品质的生鲜商品。

除此之外,比如在上海地区,山姆将停车作为重点配套设施,最新落成的中国旗舰店就有1100个智能停车位。

以拓品类、重创新为本,以客户体验感为要,山姆已然锻造出了深不可测的产品力、创新力、感受力护城河。

“群狼环伺”

透过前文的描述,可以看出山姆会员店在中国确实拥有着良好的盈利与经营能力,是会员制零售行业当之无愧的第一梯队,也就不难理解为什么盒马与家乐福的矛头会率先对准山姆。但深究下来,还有诸多其他原因。

首先,由于社区团购、前置仓生鲜电商等零售新业态的出现以及电商的腹背夹击之下,传统商超早已举步维艰。

中国连锁经营协会数据显示,2020年连锁百强销售规模2.4万亿元,比2019年下降了7.2%,其中此次“二选一”风波的主角之一家乐福中国2020年营收为255.74亿元,净利润为亏损7.95亿元,已经陷入了销售与客流双降的困境,亟待自救。

其次,付费会员店的出现,虽然让传统商超看到了“第二春”的希望,但早已盘踞在此的山姆、Costco、麦德龙等玩家反映出如今的“会员店”早已是一个高门槛与高壁垒的零售生意。

2019年Costco进入中国后引发排队潮,37天拿下20万会员;山姆的数个单品频频引爆抖音、微博、小红书等社交平台,逐渐令市场慢慢肯定会员制商超的发展前景。随着会员制零售行业进入爆发期,盒马、家乐福、永辉等玩家纷纷入局,但头部玩家山姆与Costco等企业早已建立了自己的先发优势,传统商超很难动摇。

最后,由于供应链把控不足,也给整个行业带来了严重的同质化漩涡。

会员制商超目前的高门槛与高壁垒注定了这个生意并不好做,很多初入局的企业都陷入了同质化的漩涡之中。以盒马X会员店为例,在热销商品方面,就“隐隐约约”的有山姆会员店的影子,还有意以价格做“筹码”,据“界面新闻”报道,其在北京盒马X店的墙壁上看到有“同城付费制会员店Sam’s Club店内相同商品价格更低,可在7日内凭有效凭证退差价”的提示语。

但“模仿”和“降价”都不是长久之策,想要掌握这个会员制“财富密码”的关键之一就在于对供应链能力的把握上。

对此,山姆会员店走出了独树一帜的供应链道路——与供应商共成长。具体来说,山姆作为零售商,可以直接触达、服务于消费者,所以他们会将自己探索出的消费者需求反馈给供应商,以求开发出更适合山姆会员的商品。反过来,供应商也需要尽力使山姆的产品理念落地,反哺山姆的业务发展。

用山姆中国首席采购官张青的话来说就是,山姆和供应商的关系不只是商业契约,更多是相互成就,这是山姆的生存之道。

腹背受敌、内外交困,这样看来,盒马与家乐福的一系列动作也并非一时的心血来潮。那么,这件事对整个行业又会带来怎样的影响?

谁“慌”了?

需要确定的一点是,就目前的证据链与事情演变趋势来看,山姆是否存在“二选一”?业内普遍认为,“可能性并不高”!

其一,目前盒马与家乐福的指控皆没有事实基础做支撑,家乐福甚至没有底气直接点名山姆会员店。

其二,综合已有的多项证据以及家乐福与盒马自己的口述,目前的事件更像是供应商行为,与山姆的关系并不大。据《第一财经》报道,为了补充货架,家乐福会员店方面已紧急用替代品补货。受到施压的供应商为了继续与竞争对手合作,不得不回购商品以确保对家乐福断货。而家乐福会员店目前正与相关供应商进行商谈,但进展并不理想。

但“受到施压”是有事实基础还是仅仅只是一个揣测,家乐福并未给出进一步的解释。

其三,家乐福早有挤压供应商的利润,致使其怨声载道的先例。

2011年,家乐福曾被曝出价格欺压、零供矛盾等问题。彼时、康师傅、中粮集团等一众生产商纷纷指责家乐福作为“二房东”收取过高的进场费、上架费、堆头费,导致一大批中小供应商深藏怨气、不堪重负,纷纷逃离。所以难免有群众怀疑此次“二选一”风波是否又是供应商的一次自发行为。

综合以上情况,用资本裹挟民意、操纵舆论的行为并不可取。

以目前形势来说,除了少部分不明真相的群众以外,很大一部分的消费者持观望的态度,理智的等待“官方靴子”落地,剩余的部分消费者甚至转而攻击盒马、家乐福:“画虎不成反类犬”、“贼喊捉贼”,导致品牌形象大受影响。

这也从另一个层面告诫市场,在没有充分的事实依据的时候,不应该简单的下定论,毕竟“按闹分配”的时代已经过去了。

更重要的是,不管是山姆、Costco这样的领军者,还是盒马、家乐福等后发者,都需要意识到付费制会员店的本质就是为消费者提供高品质、差异化的商品。

也就是说,只有专注自身特色开发、不断对商品和服务进行创新,才是整个行业良性健康发展的基础,放弃创新仅靠一味的模仿,甚至在事实依据不充分的前提下“撕咬”同行,只会令自己失去更多。