电竞PC内卷,32岁华硕如何突围?

电竞利好东风起,电竞PC(桌面台式机、笔记本电脑及工作站)再迎风口、也成红海。

当“PC已死”的传言不断,电竞到底是不是PC行业的救命稻草?

在疫情引爆的PC行业狂欢落幕后,作为PC行业的“而立”老将,华硕(2357.TW)再次站在十字路口。

在「不二研究」看来,多次转型后,华硕押注电竞、AIoT等细分赛道;尽管电竞风口已至,但沉没成本同样也高。其未来的突围之路,取决于预期能否顺利兑现。

一方面,电竞入亚、EDG夺冠等,为PC行业带来电竞盛宴,华硕的电竞游戏本已经分到一杯羹。

另一方面,电竞PC赛道内卷加剧,赛道热闹但拥挤;华硕并无绝对的统治地位,仅凭电竞行业或难以支撑其再创昔日辉煌。

站在电竞东风的十字路口,华硕未来何去何从?或许,资本市场的投资者已经用脚投票出对其未来的犹疑。

截止11月19日台股收盘,华硕报收360.5新台币/股,对应市值2677.68亿新台币(约合96.36亿美元);对应5月的高点409.5元新台币/股,市值下跌11.97%。短暂狂欢,老将蹒跚

华硕品牌诞生于1989年,其于1996年跃升全球最大主板厂商,并在当年成功上市。

上市次年,华硕第一次改革,进军笔记本电脑市场;2008年,其实行第二次改革,将品牌和代工业务彻底分开;2009-2013年,华硕开启第三次变革,尝试在手机市场打开局面,却兵败移动互联网。

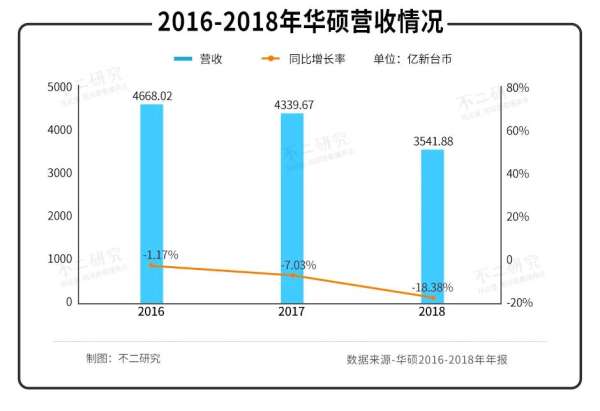

据华硕年报显示,2016-2018年华硕营收分别为4668.02亿新台币、4339.67亿新台币和3541.88亿新台币;同比增长率为-1.17%、-7.03%和-18.38%,呈逐年下滑趋势。

从2010年开始的很长一段时间,因PC行业颓势渐显,华硕也业绩不振;直到一只名为”COVID-19“的黑天鹅,重启PC行业狂欢。

据IDC数据显示,2020年全球PC市场出货量超3亿,同比增长13.1%;预计2021年将达到18.20%的增长率。

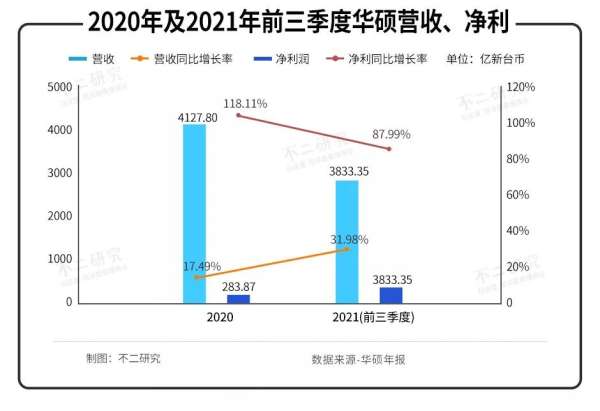

得益于PC行业整体复苏,华硕2020年和2021前三季度营收分别为4127.80亿新台币及3833.35亿新台币,同比增长17.49%和31.98%;同期,净利润为283.87亿新台币、339.36亿新台币,同比增长118.11%和87.99%。

据IDC数据显示,从出货量看,2020年全球前五大PC厂商占总市场份额的77.6%,前五大厂商分别为联想(0992.HK)、惠普(HPQ.N)、戴尔(DELL.N)、苹果(AAPL.O)、宏碁(2353.TW),华硕已不在前五之列。

2021年第三季度,华硕以602.8万台的出货量重回前五,与宏碁并列第五。

尽管华硕业绩复苏,但其依然落后于前四大厂商,与宏碁也难以拉开差距,随时有可能被超越。

华硕的业绩复苏与PC行业复苏密不可分,据IDC数据预测,PC行业在2022年后将出现回调;其同时指出:只有创新和细分人群才能有效解决PC行业增速放缓的趋势。

在「不二研究」看来,目前PC行业竞争格局已成,联想、惠普、戴尔以超60%的市占率稳坐第一梯队,苹果、宏碁、华硕在第二梯队互相“厮杀”。

若PC行业的短暂狂欢落幕,市场空间再次被压缩,竞争红海缩容,华硕将难以继续实现超越,或将再次陷入瓶颈。败家之眼,盛世危言

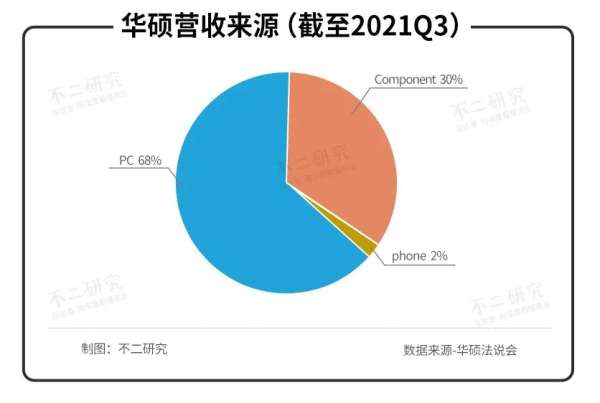

据华硕第三季度法说会数据显示,目前华硕营收分为三大部分,分别为个人电脑、电脑配件、手机,分别占比68%,30%,2%。其中,个人电脑是华硕业绩的最大来源。

但是,在PC行业短暂狂欢落幕后,华硕如何实现突破呢?

细分赛道似乎就是华硕交给市场的答案,其在电竞赛道不断发力,尤以ROG(Republic of Gamer,玩家国度)最有名,被玩家称为“败家之眼”。

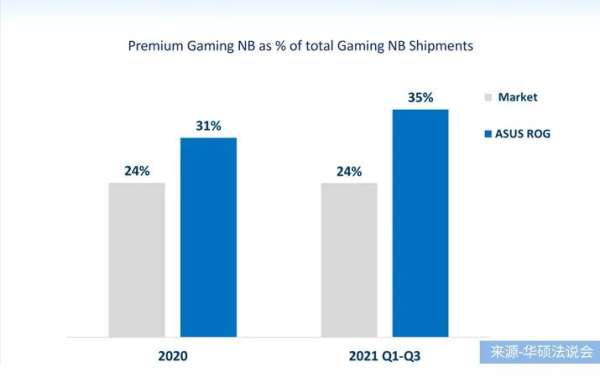

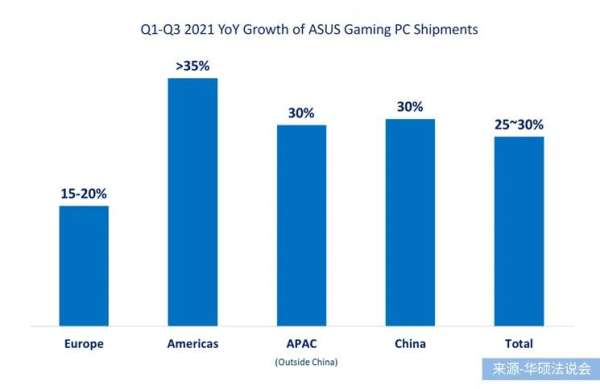

2020年,其电竞本以24%本市占率达到全球出货量第一,其中ROG在高端电竞本市占率达31%。2021年前三季度市占率继续上升,游戏本市占率保持24%,ROG在高端电竞本市占率达35%。

华硕游戏本的增速强势,2021年前三季度华硕游戏本增速达25%-30%。其中北美地区增速最高,为超35%;增速最低的为欧洲地区,为15%-20%。

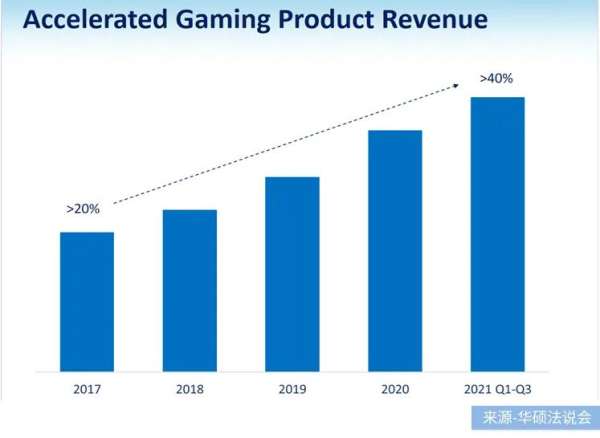

同时,电竞相关产品的利润占比在华硕的利润组成中越来越重要。据华硕财报法说会介绍,2017年,电竞产品利润占比仅20%左右,到2021年前三季度,电竞产品利润占比已超40%。

据IDC报告,2020年游戏本出货量同比增长26.9%,达2400万台。据IDC预测,即使未来PC行业需求恢复正常水平,游戏本行业将继续上升,预计2024年游戏本出货量将达3020台,年复合增长率将在7.90%左右。

好赛道谁都想分一杯羹,游戏本行业并不是华硕一家之地,竞争者们早已虎视眈眈。除了传统一线厂家戴尔、微星、联想、惠普等穷追不舍,游戏本的前景也早已吸引来“新玩家”们纷纷布局。

除了华硕ROG系列、戴尔外星人系列、联想拯救者系列等少数高端电竞本,大部分厂家将发力点放在了定价为1000美元左右的高性价比游戏本,意图抢占中低端市场。

未来,若电竞游戏本垂直赛道需求不断上升,将吸引更多竞争者入局,可以预见未来行业“厮杀”激烈,甚至可能出现“流血“的价格战。

在这样的竞争压力下,华硕随时可能跌落神坛,其游戏本的24%市占率并没有绝对优势,份额随时会被后来者蚕食;同时,可能由于价格战蚕食其利润空间,未来业绩空间难以支撑华硕的整体增长。

在「不二研究」看来,为了打破PC行业狂欢即将落幕的掣肘,华硕意图押宝电竞行业破局,但面对新老对手夹击,其“背水一战”维艰。

押注AIoT,难解近渴

华硕的另一份答卷来自AIoT,这是其在5G时代的一次大胆布局。

2018年底,华硕将AIoT新事业作为其全力冲刺领域,预计进行3亿美元左右的额度内进行策略投资及购并,并希望于3年内成为AIoT产业领导厂商。

AIoT经历两年发展,目前已布局智慧医疗、智慧零售、智慧制造三大领域。

目前AIoT仍处于发展阶段,华硕方并未公布相关业绩。在AIoT布局上,华硕与多方展开合作,目前已入股瑞传科技、研华、研杨、创捷前瞻科技 (iMotion Group) 等,并将持续寻找对外合作机会,不断积蓄AIoT力量。

从华硕布局的三大产业看,华硕AIoT想要成为产业领导者路还很长。

从智慧医疗产业看,华硕主要布局的是医疗信息化以及AI+大数据产业链。

但此领域布局者众多,据华安证券统计,国内智慧医疗产业链已经成熟,细分为就诊前、中、后三大场景,产业链公司众多,华硕还未正式问世的产品难以在此激烈竞争中分一杯羹。

从智慧零售产业看,华硕目前主要致力于为零售商提供智慧零售解决方案。

此行业仍处于发展初期,目前国内有华为、微盟、小米、科大讯飞等头部企业在此领域进行布局,但都处于初步发展阶段,暂未形成规模。

从智慧制造产业看,此细分行业是近年来中国发展的重点方向之一。

据《灯塔工厂引领制造业数字化转型白皮书》数据统计,预计未来5年有超过57%的企业会将数字化、智能化转型作为建设重点。

有超过45%的企业在智能工厂建设投资方面超过1亿元,12%的企业在智能工厂建设投资方面超过10亿元。

但此产业的布局者也众多,包括宝信软件、中兴通讯、工业富联、赛意信息等。

「不二研究」认为,华硕选择的AIoT方向未来前景可期,但其AIoT仍处于发展初期,还需不断扩大投入;且其布局的三大领域目前竞争者众,多为国内相关领域龙头,华硕跨界而来,难以在短期内占据一席之地。

AIoT远水难解近渴,华硕瓶颈难破。后PC时代,廉颇老矣?

狂欢过后,PC行业终难抵挡时代的浪潮,需求必将回落。

布局电竞,似乎是华硕再回巅峰的希望之光,但一线、二线厂家夹击,华硕在游戏本行业的统治地位岌岌可危,未来增长空间难以预料。

AIoT仍在襁褓中,需不断加大投入,三大方向前景广阔,但竞争者众多,短时间内无法杀出血路。

华硕作为PC行业老将,三次重大变革各有成败,2016年兵败移动互联网,2020凭借PC行业复苏及电竞业绩实现回暖。但前路仍充满荆棘,游戏行业地位岌岌可危,AIoT远水难解近渴。

廉颇老矣、再临瓶颈,华硕如何再次突破?

本文部分参考资料:

1.《2021年全球PC电脑行业市场现状及发展前景分析联想仍是行业巨头、市场热度或下降》,前瞻研究院

2.《华硕手机十年涅槃》,科技杂谈

3.《国产手机发展史(26)华硕手机》,我的工程

4.《偏执华硕的三次转身》,商业风云

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/熊生

排版/恩硕

监制/YODA

出品/不二研究