透过涂鸦智能Q3财报,看全球IoT市场的动荡与发展

IoT智能设备已经逐渐在日常生活中普及,但它们背后的应用平台往往被人忽视。

作为唯一一家赴美上市的IoT平台企业,涂鸦智能区别于小米、海尔、华为等厂商的中立性,让它有了一些独特的行业参考价值。

近期,涂鸦智能发布了截至2021年9月30日的第三季度财报,其中我们既能看到IoT市场的继续火热,也能看到全球供应链波动甚至紊乱对公司业绩的不利影响。IoT正处于新一轮科技周期的变革,如何从趋势之中,寻找增长密码?

海外市场逆风致营收增速放缓,借多维解决方案拓展客户

过去几个月,IoT行业并不太平,尤其是海外市场。海外消费电子市场进入短期逆风的不景气周期,不利因素互相叠加,涂鸦智能本季度总营收为8560万美元,同比增长约44.9%,较一二季度有所下滑。

在供给端,全球海运运力的持续紧张、供应链端产能不稳定波动。需求端,三季度在美国等市场,消费者的疫情临时补贴与救济逐渐退坡,而智能类消费电子产品往往价格不算便宜,属于可选消费,消费者在购买力有限的情况下会减少对这一类产品的选择。举例来说,美国三季度消费增速仅有1.6%,创2020年第二季度疫情爆发以来的新低。

但如果拉长时间线,我们能发现三季度只是特殊情况:今年前三季度,涂鸦智能营收从去年同期的1.17亿美元增长至2.27亿美元,同比增幅约194%,接近翻倍。涂鸦智能Q1和Q2的营收同比增速分别高达200%、118%。

目前,Omicron奥密克戎毒株令全球疫情波澜再起,供应链与需求都面临着新的不确定性,基于消费电子产品开展业务的IoT市场玩家们依然需要谨慎。

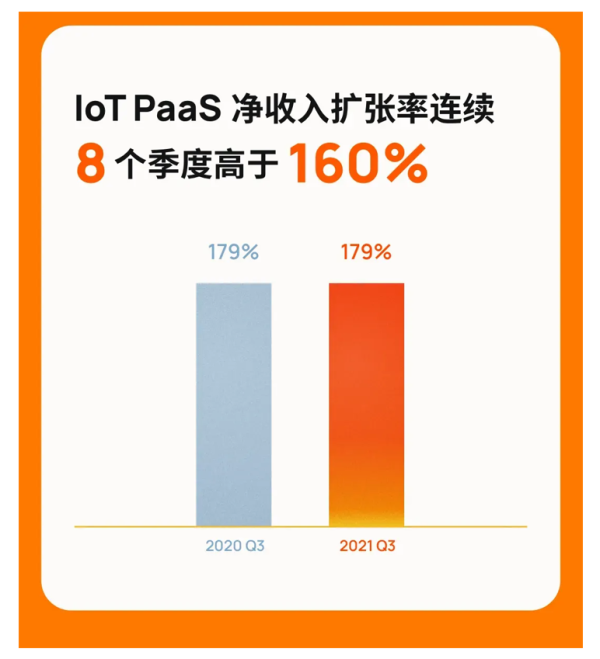

此外,Q3财报显示,涂鸦智能的IoT PaaS净收入扩张率达到179%,已连续8个季度保持在160%以上。这意味着企业在被涂鸦赋能后,实现了惊人的高达79%左右的年均IoT业务增长。

其三季度IoT PaaS的总客户数约3000家,优质客户为306个。虽然优质客户贡献了其三季度营收的89.2%,不过总体数量较多,尚没有明显的依赖。

总体而言,IoT市场的增长确定性是有的,而涂鸦智能如何在基础增长之外开拓第二增长曲线,也自然成为了市场关注的焦点。

靠SaaS服务巩固物联网业务,但研发加码短期限制盈利能力

IoT的本质是创造一种新型的网络,依靠不同的精准服务形成连接各部分的节点。因此,IoT行业的需求是不断细化的,这成为涂鸦智能大力发展SaaS业务的出发点。

据财报披露,涂鸦智能本季度的SaaS业务营收增长了314%,达到558万美元。正如它在财报中所提:第三季度,俄罗斯最大的电信运营商、UL、Kumux、巴西Gaya等海外企业都是它的客户。跨国家、跨领域,这是对本土化特点认知和服务能力的巨大挑战,涂鸦智能则收获了它们的认可。

本质上,这还是因为涂鸦智能抓住了部分客户的核心需求。从设备智能化到场景智能化,一系列产品最终走向组合,都需要更完善的整体服务去支撑。

我们从涂鸦智能提供的一系列解决方案中可以看清它的思路:智能出行能力解决方案,智能宠物设备解决方案,以及其它的围绕一系列不同SKU形成的相关解决方案。拓展下游场景是涂鸦智能的重点,而当面向这些生产和销售这些SKU的厂商时,自然要靠平台与服务博得信赖。

另一方面,涂鸦智能相较于小米、华为等终端设备厂商的IoT平台,具有明显的中立性:涂鸦智能自身不是IoT产品竞争者,更容易让第三方品牌放心使用其平台。而相较于同样中立,但规模更大、通用性更强的阿里云、AWS等基础设施公有云厂商,涂鸦智能又是聚焦于IoT行业。

基于这一点,涂鸦智能SaaS业务围绕智慧地产&社区、智慧酒店&公寓、民用安防和智慧商照四大场景进行拓展。还有一个特色是,连接私有云的产品也能在特定条件下与连接上公有云的Connected by Tuya(CBT)产品实现互联,进一步加强整体性。

长期来看,SaaS业务演化为涂鸦智能中长期收入增长的动力是有可能的,但持续、高额的研发费用也会造成短期阵痛。

三季度,涂鸦智能研发费用5074万美元,同比增长153%,技术人员同比增长约86%,占比达约72%。这也是涂鸦智能本季度盈利水平出现下滑、净亏损扩大的主要原因,2021年第三季度其营业利润率为-57.5%,较2020年同期的-23.3%下降,净亏损则从1380万美元扩大到4920万美元。

这在做平台与SaaS服务的企业中并不新鲜:专注电商SaaS的微盟,今年上半年研发支出3.04亿元,同比增长239%,营收占比由9%扩大到22%;和微盟同赛道的有赞,2021年前三季度研究及开发支出达到4.8亿元,同比增长50%。加码研发是互联网企业发展的必经之路。

财报显示截至2021年9月30日,涂鸦拥有现金和现金等价物以及11.796亿美元的短期投资。对长期的研发而言,其资金水平至少尚有充分保障。

在IoT行业继续火热的态势下,涂鸦智能怎样更好执行自己的战略,走向盈亏平衡并谋求更大的发展,才是最终的目标。

IoT行业继续火热,涂鸦智能的生态模式能否脱颖而出?

目前,整个IoT平台生态有三种类型:

· 以小米为代表的全链路型,既做多品牌产品,也做开放服务

· 以海尔智家为代表的设备闭环型,只做自己的单一品牌服务

· 以涂鸦智能为代表的开放平台型,专注为包含中长尾厂商在内的诸多品牌与厂家服务

在与高瓴的访谈中,涂鸦智能联席董事长兼总裁陈燎罕曾经提到:“IoT的技术和制造业的结合,其实是一个非常天然的价值升级。”比如一个传统的灯,假设原本的价格是0.4美金以下,智能化技术的添加可以使其客单价超过2美元。

这其中释放出的信息是,涂鸦智能的前景,其实就是全球范围内,大量传统制造企业走向数智化转型的前景。只做服务还能让它的盈利能力保持提高。可以看到,本季度涂鸦智能毛利率也提高了8.2个百分点,达到42.6%。服务是天然的相对高毛利产品,越来越多的服务推向市场后,涂鸦智能的盈利情况也有望好转。

而正如前文提到的涂鸦智能中立性与全球布局的优势。中立性避免了因潜在的品牌利益链招致客户的不信任,全球布局一方面是拓宽了市场,另一方面有助于满足不同地区客户的不同需求。这都是进一步构建IoT关系网的重点因素。

可以说,涂鸦智能正坐在IoT行业的“跷跷板”上,只待对需求的洞察和技术投入带来的综合产出越过行业支点,涂鸦智能的发展与盈利或许就水到渠成。

Gartner发布的《2021年数字化转型能力成熟度曲线(Hype Cycle for Digital Business Capabilities, 2021)》等报告将涂鸦智能与AWS、微软等一同放在第一象限,体现了对其行业地位的认可。而第三季度国盛证券、天风证券给出的买入评级,则彰显了涂鸦智能在市场预期中具备更好的综合发展预期。

今年9月,工业和信息化部、住房和城乡建设部等八部门联合印发了《物联网新型基础设施建设“三年行动计划”(2021—2023年)》,IoT已成为新一轮科技周期的关键词之一。时代的红利已经献上,接下来该是涂鸦智能消化它们的时候了。

结语

CIC预计,2024年全球智能设备出货量将增长至38.1亿,2024年IoT PaaS和SaaS平台的TAM将分别达到1,717亿和2,370亿美元,复合增速分别为18.9%和12.9%。尽管蛋糕很大,但由于市场竞争激烈,格局变化不止,无论涂鸦智能还是小米、华为、海尔等第三方厂商,始终都很难实现持续的强势领先。

不过,涂鸦智能的增长至少指出了一条有效的规律:无论是中立性还是海外的广泛布局,在行业变化期,增量始终存在。把握最适合自己特点的道路,将是IoT行业面对全球市场的不确定性时,最好的战略保障。

文|美股研究社(ID:meigushe)