微众银行·We研究2021年最新大调研报告“健康险专题” : 用户保险消费的三个改变

金融在变,随着用户行为在不断改变。

大数据、云计算等技术为这种改变带来现实的依托,金融机构也比以往任何时候都需要了解用户的行为习惯变迁,并针对性得做出产品或服务的调整。

正因如此,为了帮助金融机构更敏捷地了解用户需求,由微众银行和腾讯CDC共同发起设立的研究组织——“We研究”,连续5年对国内居民金融行为变化持续调研,充分发挥其互联网服务优势,为金融行业的升级提供辅助性指导。

毫无疑问,在疫情影响下,居民的资产配置逻辑出现了一些显性的变化,特别是对保险配置的重视,投保意识的提升以及对健康险产品的需求,空前高涨。

在12月22日We研究最新发布的《2021年银行用户行为大调研报告》的“健康险专题”中,我们得以从数据背后,窥探市场将要展现出的趋势。

“健康险专题”有望成为保司、银保渠道等保险相关商业主体的服务指引,一方面结合市场需求进一步撬开消费空间,另一方面反哺机构产品、服务创新,为市场打磨出更好的用户体验。

实际上,早在2019年银保监会就下发了《商业银行代理保险业务管理办法》,并在文件中从业务准入、经营规划、业务退出、监督管理等多个方面,对商业银行销售保险产品进行了明确而细致的规范,这也让以微众银行等为代表的银保渠道有了更大的价值释放的空间。

市场变化一:

消费聚焦健康险种

保障意识进阶为投保动作

疫情影响下,用户的保险意识在提升,根据We研究去年的大调研报告,人生健康保障相关险种已经超过意外险,成为居民配置最多的险种。而今年,We研究进一步推出了一份更加细致、全面的“健康险研究”。

当下,“医保+商保”的多层次医疗保障体系逐渐建成,社保、新农合等基本医疗保险覆盖面持续扩大,而在商保方面,与医保互补的健康险险种则成为消费者青睐的对象。

这两年受疫情影响,不少消费者的保险保障意识已经快速转化成了投保动作,健康险消费行为也逐渐固化下来。

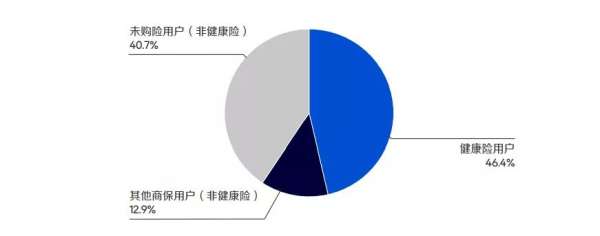

调研数据显示,购买过健康险(即医疗险或重疾险)的用户(以下简称“健康险用户”)占比 46.4%,购买过除健康险外其他商业保险的用户(以下简称“其他商保用户”)占比12.9%,未购险用户占比40.7%(其他商保用户与未购险用户简称“非健康险用户”)。

从健康险用户的画像来看,这部分人群平均年龄34.5岁,分布中高线城市的较多,二线及以上城市占比为64.3%;家庭情况以已婚为主,占比71.9%,已婚用户家庭平均月收入及未婚用户个人平均月收入分别为17614元及10497元,商业保险的了解程度和必要性认知较高,对保险知识选择“非常或比较了解”、保险必要性选择“非常或比较有必要购买”的人数占比分别为43.3%和86.2%。

相较于其他商保用户,健康险用户在其他保险产品(车险除外)的配置上都更积极。值得一提的是,健康险用户中有约14%的用户购买过“惠民保”。

此外,在两类非健康险用户(上述的“其他商保用户”和“未购险用户”)中,健康险高潜用户(指目前还未购买健康险,但在未来1年有购买健康险计划的用户)占非健康险用户的34.4%。

健康险高潜用户更加年轻,平均年龄32.2岁,城市分布更下沉,二线以下城市占比47.6%,未婚用户占比达到41.3%。他们的学历和收入水平相对较低,本科以下学历占比超过一半,已婚用户家庭平均年收入及未婚用户个人平均月收入分别为13764元及8668元,商业保险的了解度和必要性认知也均偏低,但具备初步保障意识,有计划为自己或家人购买健康险。

无论是健康险用户,还是健康险高潜用户,从样本占比、购买能力和购买意愿等维度的数据不难得出,购买健康险已成为越来越多国内居民主动、自愿的消费行为,购买逻辑也从最初的保险机构“要我买”,变成消费者自发的“我要买”。

2021年前9个月,健康险市场保费规模保持了4.8%的正增长。作为与民生福祉、社会治理最接近的商业保险领域之一,健康险正在多重因素的叠加下,迸发出“一骑绝尘”的市场活力。

无论是“十四五”规划明确提出的全面推进健康中国建设,还是政府高层言犹在耳的“要把人民健康放在优先发展的战略地位”,发展健康险的真正意义,或已成为全民健康背后的普惠底盘,以及百姓幸福指数最直接的获得感。

市场变化二:

销售渠道大变革

用户行为线上迁移确立趋势

疫情催化下,国内居民的线上行为逐渐从生活领域扩展到金融领域,这也使得用户发生于线上的产品比对、问询、购买等一系列金融需求快速叠加。

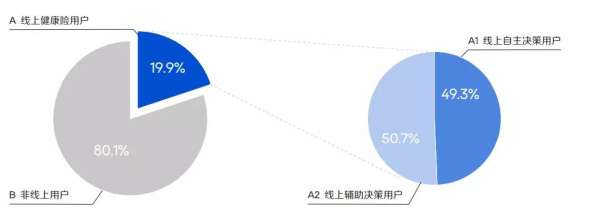

根据调研样本数据显示,在最近一次购险行为中,线上健康险用户(以下简称“线上用户”)占整体健康险用户样本的19.9%,与之对应的,非线上健康险用户(以下简称“非线上用户”)占整体健康险用户样本的80.1%。

We研究根据线上用户在决策过程中是否接受了他人辅助,又将该人群进一步区分为“线上自主决策用户”与“线上辅助决策用户”。

线上自主决策用户指的是在最近一次购买健康险时,通过线上方式(公众号/小程序、App、微信内链接、短信链接和其他线上链接等)和全靠自己的判断完成健康险购买交易的用户,整个过程没有咨询其他人的意见,这部分人群占线上用户的49.3%。

线上辅助决策用户指的是在最近一次购买健康险时,通过线上方式和相关人员(亲朋好友/邻居、线上/电话客服,但不包括线下代理人/经纪人和相关机构的网点工作人员等线下人员)的帮助完成健康险购买交易的用户,这部分人群占线上用户的50.7%。

从线上用户具体购买的险种来看——

“线上自主-医疗险用户”的家庭平均年缴健康险保费是3964元,比非线上医疗险用户的平均年缴健康险保费低44.2%;“线上自主-重疾险用户”的家庭平均年缴健康险保费是3008元,比非线上重疾险用户的平均年缴健康险保费低62.1%;

“线上辅助-医疗险用户”的家庭平均年缴健康险保费是3957元,比非线上医疗险用户的平均年缴健康险保费低44.3%。“线上辅助-重疾险用户”的家庭平均年缴健康险保费是5340元,比非线上重疾险用户的平均年缴健康险保费低32.7%。

此外,从调研数据还可以看出,相较于非线上用户,线上用户的家庭年缴健康险保费较低,更多购买低价短期的健康险产品,并且更倾向于月缴的缴费形式。

在年缴健康险保费方面,线上用户的家庭平均年缴金额为3998元,显著低于非线上用户的平均年缴金额7475元,且主要集中在3000元以下,尤其是“线上自主决策用户”中有约7成平均年缴健康险保费在3000元以下。

在健康险缴费形式方面,线上用户对于月缴的接受度显著高于非线上健康险用户。这与前者偏年轻的人群特征相吻合,也与他们购买更多的是短期健康险产品有关。年轻人群的支付能力有限,月缴可以降低用户的一部分经济压力,吸引了相当部分线上用户选择月缴。

不难看出,在疫情催化用户金融行为线上迁移的同时,也在倒逼供给端的数字化转型。这也使得无论是保司,还是以微众银行为代表的银保渠道,都要在自身牌照覆盖范围内对研发、定价、营销等环节实现有效创新,以期与新的市场需求相匹配。

这里要特别提一句银保渠道的创新。

作为银行中间业务收入的重要组成部分,过去基于业绩压力,银行在代销保险产品时更愿意主打“高收益”“理财功能”的卖点。近年来,在国家监管意见的引导下,保险已逐步回归于保障本质,银保渠道也将营销重点放在了对健康险产品的营销。

市场变化三:

寻找现象级产品

保险产品迭代不断加速

尽管调研数据中健康险用户占比仅为46.4%,不到一半,但从健康险高潜用户占非健康险用户的34.4%这一数据可以看出,人们购买健康险的意愿并不低迷。

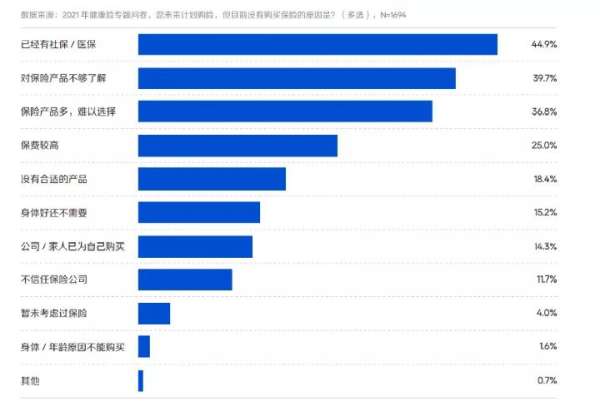

从目前没有购险原因来看,“已有社保/医保”是健康险高潜用户未购险的主要原因,占比 44.9%。其次是“保险产品不够了解”和“保险产品多,难选择”,占比分别为 39.7%和 36.8%。

由此可见,商业保险必要性认识有限、保险产品条款复杂、理解及选择难度大等因素是高潜用户尚未购险的主要痛点。

而从产品端观察,尽管从严格意义上讲,市场中继“百万医疗险”之后尚未出现另一个现象级产品,但从此前“百万医疗险”、以及其他领域产品如“延误险”的火爆程度来看,只有真正穿透用户痛点满足需求、或是靶定用户潜在需求的产品,才能真正得到人心。

回归至此次健康险调研,未来健康险赛道或更多从“保险+大健康”、“保险+大家庭”等方面做功课,将有望赢得更多用户用真金白银“点赞”。这一点,调研数据也给出了极为明确的数据支撑。

在健康险产品相关的营销活动中,“提供健康服务(线上问诊、体检、基金检测等)”和“提供保险方案定制”的吸引力排名较高。

基于健康险用户、健康险高潜用户的特征分析,We研究给出以下三大方面的判断,即线上已购健康险用户的健康险需求仍有进一步挖掘空间,年轻用户和下沉地区用户的健康险覆盖率仍有较大提升空间,健康服务是健康险生态的重要一环。

从计划购险对象上看,18-29岁的健康险高潜用户中72.9%考虑未来为父母购险,30-39岁用户中61.7%考虑未来为子女购险,整体购险计划中仍体现较强的家庭属性。

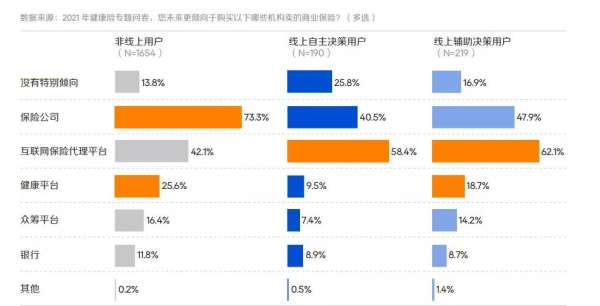

对于购险机构的倾向,有59.9%的用户选择了保险公司,31.2%用户选择头部互联网平台,15.5%用户选择银行,健康平台的用户选择率也超过10%,整体来看用户对于购险机构的接受度较为多元。

其中,20-29岁用户中选择保险公司的人数占比低于30-39岁用户,而选择互联网机构的人数占比则高于30-39岁,表明年轻一代对于保险公司品牌关注度下降,更加接受互联网平台和机构。

另外,据调研数据显示,新兴的购险渠道“健康平台”更加吸引年龄偏大的30-39岁用户而非20-29岁用户,可能主要由于20-29岁用户群体当前健康状况良好,健康平台的使用频率较低或不需要使用健康平台。

从购买渠道上看,健康险高潜用户对于线上渠道的接受度较高,相较于目前没有通过线上渠道购险的医疗险及重疾险用户,50.5%的健康险高潜用户对于未来使用线上渠道购险持“非常愿意”或“比较愿意”态度。

笔者后记

瑞达利欧在《原则》一书中曾说过:不断真切显现的最痛苦的教训是,没有任何东西是确定的:总是存在会给你造成重大损失的风险,即使在看起来最安全的押注中也是如此,所以,你最好总是假设自己没有看到全部。

作为健康服务中极为重要的一环,健康险可以高效地应对未来的风险和不确定。

当然,世界上没有绝对完美的保险方案,只有适合的保险方案。因此,这也需要金融机构们可以基于市场需求、需求变化不断推出满足不同客群的大健康服务。只有这样,才能帮助人们获得几倍甚至是几十倍于资金投入的风险抵御能力。