获阿里与央企基金战略投资,汇通达IPO能否领跑农村电商?

自拼多多上市以来,“下沉市场”成为资本市场关注的一个大热点。阿里、京东等纷纷下场瓜分存量市场。同时,也有不少农村电商平台被资本看好。

根据东方财富网消息,了解到汇通达网络股份有限公司通过港交所上市聆讯,预计近日在香港上市,冲刺“农村电商第一股”。

汇通达是国内面向下沉市场零售行业企业客户的交易和服务平台。作为农村电商平台专业玩家,它能否在巨头们的“攻城战”中成功突围?

商场老手再创业,获阿里与央企基金投资

在互联网时代,有不少传统企业家毅然选择带领企业转型,或者干脆自己重头创业。后者往往依靠丰富的商场经验和强大的资源整合能力,在新赛道再次成为领头羊。

汪建国便是其中的代表之一,作为五星电器前董事长、创始人之一,2009年汪建国选择把手中剩余股权全部出售,毅然离职创业。2010年,汇通达成立。

汇通达是一个农村市场产业互联网平台,是汪建国在下沉零售市场的商业布局。汇通达的商业模式是从上游供应商处取得具有价格竞争优势的产品,然后以一个较为优惠的价格提供给下沉市场的零售门店和渠道商。

正如同汪建国在早期采访中所提及,“我们做的汇通达,就是把现有存量的店(乡镇夫妻店)链接到我的平台上面来,在前端帮助它获取顾客,在后端帮它优化供应链。”

如果对汇通达提取关键词,可以总结出“下沉零售市场”和“会员店模式”的商业作为它的立足点。

据港股研究社了解,成立至今,汇通达已获得包括景林投资、中金公司、五星控股、毅达资本、华泰证券、顺为资本、华兴新经济基金、新天域资本、银河系创投、华夏保险、沿海资本、招商银行、中美绿色基金、阿里巴巴、中国国有企业结构调整基金、中央企业贫困地区产业投资基金、国投创益等数十家投资方的支持。

其中,2018年汇通达获得阿里巴巴战略投资,总金额为45亿元,截至今日,占股19.08%。2020年,汇通达获得中国国有企业结构调整基金、中央企业贫困地区产业投资基金投资。

那么,获得众多投资者青睐,作为下沉市场“老玩家”的汇通达,它的经营情况究竟如何?港股研究社结合其招股书一起来探究下。

下沉市场存量交战中,汇通达“亏钱赚吆喝”?

围绕着下沉市场C端用户的圈地运动,巨头们早有布局,前有拼多多拼团入场,后有阿里旗下淘特版、京东旗下京喜加入混战。阿里巴巴于2014年宣布启动“千县万村”计划,京东则在2014年初提出针对县域经济发展的“3F战略",而拼多多则通过“拼模式”,深入到农业主产区及“三区三州”深度贫困地区,打开县域电商市场。

与巨头们不同的是,汇通达选择小B端用户(农村夫妻店)切入下沉赛道,根据零售商论观点,汇通达拟上市的路径,将这场围猎农村经济的下沉电商战,拉到了新的边界上。

相比于巨头们跑步入场,蛰伏于下沉市场的小B端服务人群,更加清楚这条赛道的清晰路线。

虽然另辟蹊径,但汇通达也有它的一些痛点:

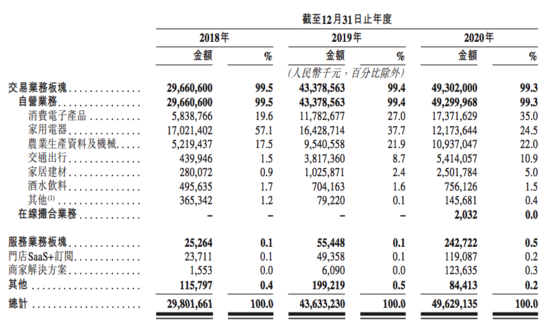

招股书显示,汇通达2018年、2019年、2020年营收分别为298亿元、436.33亿元、496.29亿元。但是,其年度亏损分别为2.76亿元、3亿元、2.8亿元。

其中,汇通达营收主要依赖于自营方式,占比九成以上,而通过给小企业提供SaaS以及解决方案仍处于萌芽期,原因在于现阶段农村电商本身的局限性。

此外,汇通达财务成本超过研发、营销开支、行政开支,导致利息开支高企,2018年至2020年分别为4.4亿元、6.3亿元、7.0亿元。

由于农业电商标准化不足、供应链损耗大、缺乏冷链物流整合等因素,业务侧仍以亏损为主,汇通达在自营业务承担大梁的基础下,利薄仍是待解决难题。

根据《投资者网》观点:打破行业边界的汪建国顺风顺水,然而市场永远处在不断变化中。汇通达面临下沉零售市场的流量竞争和仍未盈利的尴尬处境。

除此之外,对于汇通达而言,下沉市场以及会员店模式是立足之本,但却并不是牢不可破的壁垒。

根据零售商论观点:一方面,应对巨头们的强势介入,线下市场开拓人员仍是汇通达不可削减的部分,这会带来较高的人力成本;另一方面,汇通达与普通会员店属于服务关系,不存在强捆绑属性,门槛并不高,对抗外部竞争风险能力有限。

结语

对于汇通达来说,如何提升自身盈利能力,同时建立规模化的护城河是后续亟待解决的两个问题。

尤其在巨头们跑步入场时,汇通达应该充分发挥先发优势,在小B端商业服务领域进一步渗透。一方面,提高自有会员的信赖度,比如在产品层面提升性价比跟质量的优势,另一方面,如何服务更多B端中小商家,服务很关键。

此次上市融资,或许可以帮助汇通达获得更多弹药,但能否在下沉市场中巩固自身的“护城河”,关键还是要看它后续如何发力。

文|港股研究社(ID:ganggushe)