车建新奋斗4年,红星美凯龙没有600亿

文 / 一灯

出品 / 节点财经

2018年8月,财经脱口秀《十年二十人》录制现场,吴晓波采访了最后一位嘉宾——车建新。谈及“勤奋和天分哪个更重要”时,车建新很肯定地回答:“在我的字典里,没有天分,只有勤奋。”

40年前,16岁的车建新拿着锯子,凭借着一股子肯钻研、能吃苦的精神,一步步“锯”出了青龙木器厂,以及后来的红星家具城;26年前,深受沃尔玛、肯德基连锁卖场影响,车建新给家具厂换了个“洋名”美凯龙;又过了几年,车建新放下了锯子,摇身一变当上“包租公”……

时至今日,创业30余年的车建新依然奔波在第一线,一边为红星美凯龙的转型把脉定航,一边为其资本价值摇旗呐喊,并孜孜不倦擘画未来蓝图……

然而,投资者的回应却始终冷淡。

/ 01 /

小木匠,大梦想

在大佬的发迹史里,大部分董事长的故事都源于80年代。改革开放给了他们独一无二的机会,时代东风让他们站上财富的潮头。车建新也不例外。

1966年,车建新出生在江苏常州金坛一个农民家庭,日常生活中,放牛割草,下田耕地,无所不能。

1982年,中国农村出现了第一批个体户,他们大多靠着一门手艺谋生,比如裁缝、钳工、焊工、瓦工等。车建新家贫,书又读不下去,16岁的他便离开了校园,走上木工求学之路。

从这段经历来讲,把“天分”一词用在车建新身上,的确有些勉强。就像其本人所笑言的,“我上学就没上好,初中都没毕业,我有什么天分呢?”

到1986年,20岁的车建新已经熟练掌握木工技术,成为一个名副其实的高级技工,也积累了一定的市场和人脉资源。

这时候,车建新萌生了创业的想法。同年,他带着5个徒弟、4个客师,自立门户,并通过承揽一个组合家具的活儿,顺利“锯”出了人生的第一桶金,又于次年在家乡成立青龙木器厂,即日后的红星家具城,红星美凯龙集团最原始的雏形。

之后几年,红星家具城一日千里,车建新以开创性的前店后厂、展销一体模式,为行业建立了一套新秩序和新规则,下辖20多家门店,生意半径从常州辐射到南京、无锡、南通、苏州、镇江等地。

规模的壮大,带来了业务量的水涨船高。1991年-1995年,红星家具城的销售额从600万飙升至1.5亿。28岁的车建新名噪一时。

1997年,“东方风来满眼春”,各行各业一派欣欣向荣。肯德基们、沃尔玛们踩踏着节奏,开始在中国快速扩张。

有一次,“赶时髦”的车建新带着大女儿去吃肯德基,他突然蹦出一个想法:“肯德基能做连锁,为什么家居品牌不能做连锁呢?”

随后,他集中资金、人力, 在无锡、南京等地相继开设一站式、情景体验家居MALL,统一标识,连锁经营。为了迎合当时“西方的月亮比较圆”的消费思潮,车建新还深有见地的给商场起了个新名——红星美凯龙。

“美凯龙这个名字的来源是无锡开了一个麦德龙,生意非常好。所以我也起了一个叫美凯龙的名字。但是红星也不能丢,红星和美凯龙加在一起,这个联想就更洋气,很多人会联系到红歌星、明星。”车建新如是说。

考虑到租赁场地存在改动不能太大以及随时会被赶走的风险,车建新选择自己拿地、自建商场,商铺出租给厂商,由他们提供配套服务。

借此,车建新不仅把红星美凯龙的品牌标识推广到全国各地,彻底脱离了小木匠的本职工作——生产,也为其构建庞大的商业地产版图打好了地基。

截至2008年,红星美凯龙已经拥有50家连锁大市场,销售规模超过200亿,稳坐国内家居行业头把交易。

楼市风起云涌,线下需求旺盛的年代,车建新的这一举动亦如“好风凭借力,直上青云端”的加速度,红星美凯龙大踏步前进。

/ 02 /

“大房东”转型“二房东”?

赶上产业发展的“风口”,车建新的事业驶上快车道。

财报显示,2009年-2014年,红星美凯龙营收从23.05亿元增长至83.32亿元,年复合增速29.3%;归母净利润从3.92亿元增长至32.43亿元,年复合增速52.6%。

不过,车建新的野心显然不止于此。2015年,冲击A股受阻后,车建新立马将上市目的地调整为香港。

2015年6月底,红星美凯龙(1528.HK)登陆港交所,发行价为13.28港元/股,募集资金约72亿港元。

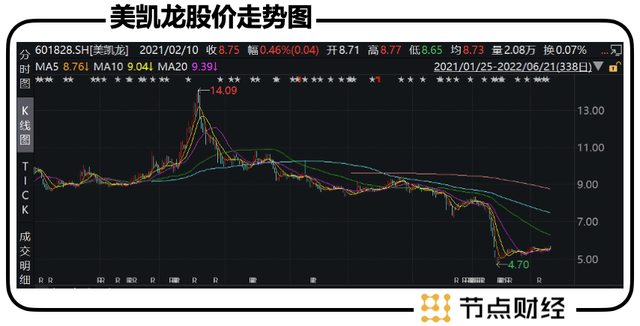

遗憾的是,以租金为主要盈利来源的红星美凯龙在香港资本市场没受到什么青睐。从其股价K线图就可清晰看出,上市至今,其股价大部分时候都处于低迷状态。

与融资不畅相对的是,车建新跑马圈地的步伐从未放缓。2014年-2017年,红星美凯龙经营商场数量分别为157家、177家、200家、256家,平均每年新增近25家。

那么,问题来了,按照车建新曾经在公开场合坦言的,“开一家新商场的成本接近5亿”,每年保守算新开二十家店,就需要100亿资金。钱从哪里来?

车建新再次将目光瞄准资本市场。2016年5月,红星美凯龙重新申报在A股上市。一年半的排队苦等后,于2018年初,上交所交易大厅的聚光灯下,车建新如愿敲钟。

为了更大程度拉开与竞争对手的距离,拿到钱的车建新又发动新一轮攻势。到2019年末,红星美凯龙旗下共有337家家居商场,超越万达,成为全球规模最大、数量最多的大型商业MALL运营商。

但在光鲜名头的内里,外界对红星美凯龙急剧扩张下资金链压力的揣测由来已久。

数据佐证,2015年-2020年,红星美凯龙的总负债从356.14亿元增长至804.5亿元,资产负债率从48.25%上扬到61.16%,2020年支出的利息费用甚至高于净利润,外加宏观层面房地产大变局,家居消费走弱,疫情冲击等,各种因素揉杂成一个“火药桶”,瞬间便引燃了红星美凯龙的债务危机。

由此,在2020年和2021年,舆论场上的车建新,周身包裹着的几乎都是困难,“缺钱”、“还债”、“断臂救生”、“评级下调”等重锤一个接一个地砸来。

于此同时,红星美凯龙的股价(A股)从上市高点的24.1元/股到今年最低4.7元/股,市值蒸发600多亿,车建新在新财富500富人榜(2018-2022)中的身价从335.2亿元缩水到182.1亿元,排名从第51掉到第262名。

但好的一面,负面行情倒逼车建新加速轻资产转型进程。

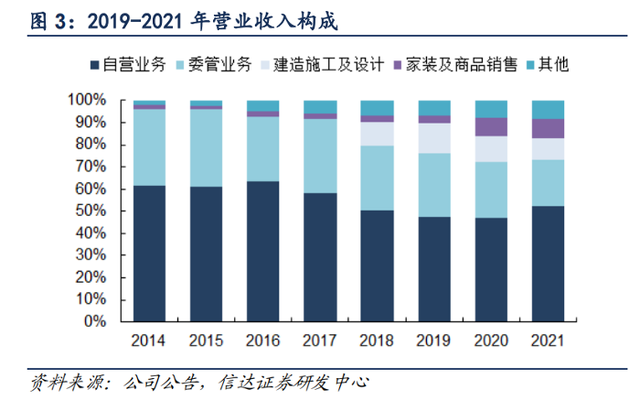

何为轻资产?简而言之,就是减少自营商场面积增加委托经营商场面积。用大白话说,过去红星美凯龙是自建自租的“大房东”,赚的是直租钱;现在则是“二房东”,先由其租下一些物业改造成家居卖场,然后再出租出去,赚的是租金差。

事实上,早在2017年回A之时,车建新就打出了“重资产+轻资产”的双轮驱动牌子,并跟随形势一步步进化为如今的以轻资产为主,“重运营、降杠杠”的发展战略。

从成效来看,只能说一般。

2021年,红星美凯龙的业绩大头仍然是自营商场,同比增长21.1%,占总收入比重从2020年的46.9%扩大到52.2%;委管商场这厢,包括项目前期品牌咨询委托管理服务收入、项目年度品牌咨询委托管理服务收入、商业咨询费及招商佣金等,总收入为32.56亿元,较上年减少9.1%。

截至2021年末,公司有息负债净减少63亿元至391亿元,资产负债率57.44%,相较2020年年底减少了3.7个百分点,为2015年以来首次下降。

可是,对于该份“成绩单”,不论车建新怎么喊话,资本市场“脸色”如故:红星美凯龙的股价一如既往地在底部徘徊。

/ 03 /

美凯龙的数字化

进度如何?

关于股价,无论在口头上还是行动上,车建新都没少做努力。

去年9月,在接受上海证券报采访时,车建新忿忿不满:“把房子变成家,我们几乎把所有环节都做到了极致,拿出单一业务都是一只‘独角兽’,可市场还用老眼光看我们,这不公平!”

话虽如此,但资本市场重视的还是财务基本面。除了脱重向轻,降低杠杆率,数字化是红星美凯龙着力押注的一个方向,也是期望被投资者看到的逻辑。

公司在年报中提到,其自主研发了全屋整装全链路ERP系统、数字营销工具及CRM系统,打造了家装业务数字化能力;重点打造流量运营平台,根据线上投放需求开发与巨量引擎、大众点评、住小帮等线上投放平台的对接接口,并基于投放大数据初步形成用户字典和转化建议报告,提升派单及转化成功率。

大体看来,红星美凯龙的数字化建设和其他传统行业并无二致:运营数据管理、线上线下一体化。

就刚过去不久的2022年315FUN肆嗨购节,公司整体销售同比劲增 118%,创行业新高。其中,家装定单数同比增长65%,家居留资消费人数同比增长 128.8%,互联网线上流量同比提升62%。

不过,反馈到最终的创利数据上,2021年一季度,红星美凯龙营收同比仅微增1.01%至33.75亿元,归母净利润同比下降3.4%至6.98亿元。

背后,对于价值相对较高、体积大、运输不便、消费频次低的家居家装类产品来说,数字化绝对是一块“难啃的骨头”,且常常被外界认为是“假把式”般的操作。

这点,从车建新的“烦恼”不难洞悉。

近日,于2022年亚布力中国企业家论坛第22届年会上,谈及企业的数字化转型,车建新表示:“顾客基本上要五六年才会再来一次,而数据放五六年(才更新)的话,确实在利用价值上有待继续研究和提高”;“不像服装或酒,酒的话可能几天就要买一次,但我们的家居要五六年才能再来买一次,我们的顾客是陌生人。”

上述话很是契合有关媒体对他的评价:善于从朴素的市场实践中悟出资源配置学真谛,如实反映了当下家居家装“老兵”在数字化、云计算等浪潮中的困惑。

想要提振业绩和股价,勤奋的车建新还得另想办法。只是,在岁月的舵手转向后,面对斗转星移的市场,身背过重的负载,红星美凯龙还有多少胜算?或许只能交给时间来验证了。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。