“雷军系”分崩,小米生态链难逃“倒车”

今年3月底,一则突如其来的传闻,把小米及小米生态链上的企业吓出了一身冷汗。一篇名为《打击雷军系无序资本!交易所专项安排排查小米产业链公司:投资300多家……》的文章,称监管层对“当前科创板、创业板在审涉及小米产业链的项目做了排查,涉小米产业链IPO政策受限”。

受此影响,小米集团股价盘中突然大幅跳水,一度跌超7%,近250亿市值蒸发。但紧随其后,证监会对此传言进行了辟谣,公司股价重新被拉升。

在反垄断的大旗下,跟“无序资本”沾边,小米很难不心惊。

今年“雷军系”企业的发展,似乎普遍不太好。有着“扫地茅”称号的石头科技自去年6月登顶之后,其股价在一年多暴跌约70%,最新市值不足300亿;同为小米生态链上的“优等生”,九号公司的股价自从去年1月达到高点112.70元/股之后,一路下跌,现在还不如最高点的一半。

小米生态链企业,正在加速离开小米,小米也在不断减持股份,而“雷军系”会走向名存实亡吗?

翅膀硬了,可以飞了

2013年,雷军、刘徳和张峰在一间办公室里深聊了一夜,紫米诞生,成为了小米生态链的第一家公司。而当年年底,小米组建了一支队伍,找项目、做投资,希望在手机之外寻求更多的智能产品。

其实最初小米想找的合作方是实力强劲的传统厂商,可与美的、飞利浦、奥克斯等企业的合作大多停滞不前。是以,雷军转变思路,筛选出一批符合小米产品调性、具备制造能力的中小公司,投资入股,然后倾斜小米公司的资源,扶持其发展。华米、云米、石头科技等公司,正是通过小米“投资+孵化”的模式获得发展机遇的。

在小米投资的庞大生态链版图中,已上市的有美股的华米(已改名为ZEPP HEALTH)、云米还有科创板的石头科技和九号公司。然而,这四大代表都在急于脱离小米生态链。

以九号公司为例,2017-2019年,九号公司对于小米的销售收入分别为10.19亿元、24.34亿元与24.00亿元,占当期营业收入比重分别为 73.76%、57.31%和 52.12%。与往年对小米的销售情况相比,销售额占比明显在持续下降。

石头科技也是如此。2016-2019年6月,石头科技通过米家定制产品(不含配件)实现的收入分别为1.8亿、9.88亿、14.38亿和 8.62亿元,占当期营业收入的比例分别为98.58%、88.36%、47.16%、 40.59%。

而且值得一提的是,在2020年的招股书中,九号公司还把与小米集团之间的关联交易披露为一项可能带来不利影响的风险。

风险自然在于过度依赖单一客户,一旦小米这颗大树有什么风吹草动,生态链上的企业必然跟着遭殃。不过,更现实的原因是做自有品牌的利润远比给小米代工高,在借助小米完成了产品的市场教育之后,他们也更有能力“单飞”。

早期,小米生态链企业为了拿到小米的现金和资源,一般是以成本价采购/利润分成模式为主,以供货价直接采购的模式为辅。他们以成本价将定制产品卖给小米,产品通过小米的各种渠道实现对外销售后,小米再将产生的净利润按约定比例进行分成。因此,这里面的利润空间极其有限,而且因为小米的定制产品占公司收入的大头,导致他们根本没有议价权。

小米生态链企业与小米的分道扬镳,是迟早的事,而对于小米而言,当一个个生态链上的品牌离开小米,小米的生态链方案还能支撑公司的IOT“商业帝国”吗?

“帝国”犹在,却陷于低谷

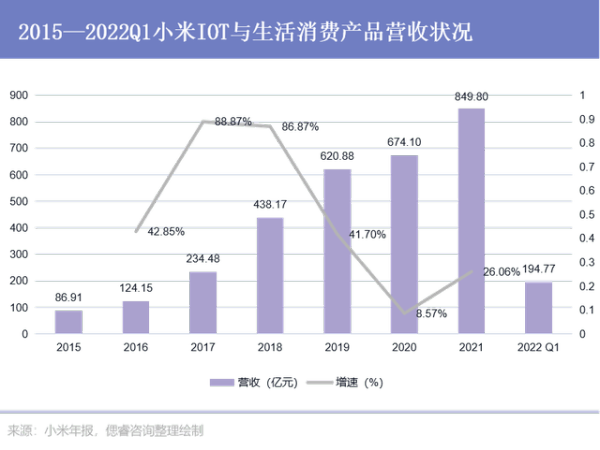

根据最新财报显示,小米IoT与生活消费产品分部收入,由2021年第二季度的207亿元减少4.5%至2022年第二季度的198亿元,但毛利率由去年第二季度的13.2%升至14.3%,主要是因为核心零部件价格下降。

小米IoT业务的下滑与华米、石头科技等企业的“去小米化”有直接关系吗?

实际上,小米IoT与生活消费产品部分收入的增长早已经开始放缓。2019 年,小米 IoT 相关业务营收实现621亿元及41.7%的增幅,2020年该业务收入为674亿元, 同比增长仅为8.6%,到了2021年,该业务营收达850亿元,同比增长恢复到26%,但这一数字仍低于原来平均的40%。

从2020年至今,小米的IoT业务明显进入了低谷期,但根本缘由似乎不在于生态链企业的“去小米化”,更多的是整个IoT领域的需求疲软和创新停滞。

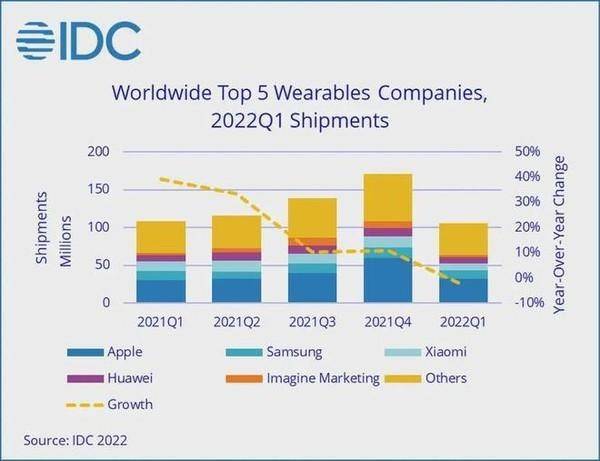

以可穿戴设备为例,根据 IDC 公布的最新数据,2022 年第1季度全球可穿戴设备市场出现首次下滑,总出货量为 1.053 亿部,同比下降 3%。其中,小米以9.3%的市场份额排名第三,同比下滑23.8%,华为以7.3%的市场份额排名第四,同比下滑10.8%。库克曾解释,经济状况正在影响可穿戴设备和广告等产品、服务的销售。

再比如扫地机器人,2021年扫地机器人赛道的增长明显放缓。奥维云网的数据显示,2021年扫地机行业线上销售额同比增28%,但销量同比下降了11%。

自2019年起,小米的IoT业务逐渐不再依赖笔记本和智能电视的营收,来自于扫地机器人、路由器、TWS耳机等若干IoT产品的营收占比得到提升。可是,近两年可穿戴设备、扫地机器人等细分品类的增长不如预期,这使得小米也达不到华盛证券等券商对小米的IOT业绩预期。

去小米化,固然让小米失去了一批相对成熟且在业内已经领先的合作者,可他们并非不可替代。如扫地机器人,在石头科技逐渐脱离小米后,小米引入了追觅、云米两家生态链企业顶替石头科技的接力棒,自己也另找了一家叫做深圳银星智能的公司来代工小米品牌的扫地机器人,目前有品商城共有25款扫地机器人。

还有可穿戴设备,早在2019年小米智能手表发布后,媒体就挖出了这款手表背后的代工厂商是一家名叫龙旗的新厂商,而非此前小米手环的代工厂商华米。

由此可见,不止是生态链企业试图摆脱对小米的依赖,小米也在寻求更多的代工厂,丰富自己的的产品布局。只是,当前不管是生态链企业还是小米,都陷入了一种增长乏力或增收不增利的困境,尤其是前者,没了小米这颗大树,也就没了资金、渠道、营销等各方面的助力,业绩增长停滞,或许仅仅只是一个开始。

手机厂商“梦断”物联网?

财报显示,截止 2022 年 6 月 30 日,小米 AIoT 平台已连接 IoT 设备数达 5.27 亿,同比增长 40.7%;拥有五件及以上连接至 AIoT 平台设备的用户数首次突破 1000 万,同比增长 37%。

相比放缓的营收和利润,小米IoT生态所囊括的智能设备无疑还在高速增长,越来越多的用户拥有更多可连接的智能设备,似乎让万物互联成为可能。华为也是如此,虽然涵盖 IoT 业务在内的终端业务(原消费者业务)较去年出现下滑,可实际上搭载HarmonyOS 2的华为设备数一直在增长,截至目前,突破了3亿。

在实现物联网的步骤中,首先需要丰富的IoT硬件设备,其次,通过搭建平台去推动终端互联,但为什么可连接的智能设备越来越多,IoT业务的财务表现反而增长放缓或下滑了呢?

本质上,消费者购买的智能设备增多,可越来越多的硬件设备互联,其实并没有给用户带来智能化体验的飞跃和升级,驱动他们继续买单。无论是小米、华为的物联网生态还是家电厂商的智能家居解决方案,所谓智能化的程度都停留在初级水平,没有用户的手动辅助,这些智能设备与普通的硬件无异。

与其说是智能,更准确的是控制,用户通过手机APP控制连接的硬件设备。

因此,大多数消费者对智能硬件及智能化服务还只是浅尝辄止,很少有人会为了获得智能化体验而为整套设备买单。小米生态链提供的产品,之所以能吸引消费者,追根究底还是因为价格低罢了。

但是低价也成了小米IoT业务发展的一个桎梏。一方面,低价也就意味着利润低,小米生态链上的企业“逃跑”,很大一部分原因就在于此;另一方面,在整个智能手机行业萎缩的背景下,利润较低的IoT业务对于企业业绩的提振作用有限,这从小米最近的财报已经可以看出。

小米一直想要改变这种状态,从2019年就开始涉足利润更高、市场更广阔的白色家电市场,如冰箱、洗衣机、空调等等。而且布局家电市场,还有一个长远的战略价值,即物联网想要真正实现,传统大家电是重中之重,其使用频率比其他智能硬件高得多。

财报显示,小米空调产品第二季度出货量超过120万台,同比增长超35%,截至2022年7月,今年空调产品出货量已经超过2021年全年的200万台。

增长虽快,但是大家电依旧卡在小米发展物联网的面前。从产品销量来看,小米IOT小家电表现良好,可电视之后,小米再无大家电爆品,表现优异的空调,与格力、美的等传统家电巨头仍然存在较大差距;从产品结构来看,小米的IoT业务依旧是以智能电视及笔记本和小家电为主,大家电的比重还未明显提升。

缺少大家电业态,其实是所有手机厂商布局物联网的一个共同阻碍,华为、OPPO、Vivo等品牌,甚至连电视这一关键入口都没有掌握。

物联网,又或者说AIoT、IoT,实际上都只是一个概念,这一行业、这一领域的增长不能仅以智能手机、可穿戴设备、智能家电等某类具体消费电子产品的增速作为参照。不过,反过来讲,连智能硬件的增长当前都停滞了,又何谈物联网向前发展呢?

这个问题,小米可能也解答不出来。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。