Q3业绩超预期,宁德时代能否跃过全球化“龙门”?

股价连跌近两个月后,宁德时代终于迎来双喜临门。

其一是业绩。10月10日晚间,宁德时代公布2022年前三季度业绩预告,预计前三季度归母净利润为165亿元-180亿元,超过去年全年数据(159.3亿元);预计第三季度实现归母净利润88亿元-98亿元,超过今年前两个季度的总和(81.68亿元),日赚约一亿元。

其二是市场。10月12日,中国汽车动力电池产业创新联盟和CleanTechnica,分别发布了国内和全球的动力电池市场数据,宁德时代再夺两个第一。

国内市场方面,今年1-9月,宁德时代在国内动力电池企业装车量中占比高达47.51%。而在全球市场,宁德时代年内市占率已达34%,远超第二名LG新能源14%的份额数据。而按照韩国市场机构SNE Research的数据,宁德时代已经实现全球市场五连冠。

尽管如此,动力电池的增长轨迹正出现明显的位移,上下游关系持续产生微妙变化,市场更加多元,产能的去向也不再单一。宁德时代的发展节奏从顺风顺水,变成了不进则退。尤其是动力电池出海潮的兴起,意味着宁德时代要将原本稳固的防御优势转化为对外攻势。这一层跳跃的水平会决定,宁德时代能否真正站稳全球市场的山巅。

“宁王”报喜,市场展眉

业绩预告后,宁德时代股价重返400元上方,而二级市场一直把400当成宁德时代的一道关卡——但是,数字只是二级市场担忧宁德时代的一道投影,从这次上涨的驱动因素可以看出来,市场真正担心的还是业绩,或者说业绩背后的几个支撑点。

首先是产能,在宁德时代涉及扩产或者建厂的动态下,时常有投资者评论说产能已经过剩了还在新建。暂且不去评价非业内人士对产能有效率的评估是否合理,动力电池产能过剩的论调,本质上是对新能源车整车产能过剩的担忧。

但实际情况可能并不一样。宁德时代三季度排产约100Gwh,东吴证券预计宁德时代出货在80Gwh到90Gwh之间,环比增长接近50%。进入四季度,一个很重要的因素是车企的年终冲量,并且从动力电池产业链和整车产业链10月的排产数据看,整车的产能同比环比都有不同程度的增长。短期内,市场的担忧可能过度了。

其次是需求的增长和市占率,这两者是相辅相成的。不可否认的是,国内确实有不少客户在构建供应多元化格局。并且,行业的增长中枢下调是事实。

但短期前景可以从产能和市场调查上找到确定性,长期前景的变量是对手:10月6日,中创新航成功登陆港股,但是此前的公开招股结果显示,香港公开发售认购不足,其后又遭遇股价破发。

客观来讲,这主要是因为二级市场目前的自我克制,但中创新航募资的主要用途是扩张产能,而市场觉得新能源车高增长不会持续,那么“二供”的价值会不会缩水?反之,如果整车增长确实到达第一个瓶颈期,宁德时代受增量缩减影响应该是最小的。

最后是利润,简单的传导链是上游资源卡锂电产业链,产业链影响电池,电池传递寒气给整车厂。但至少目前,宁德时代三季度的归母净利润同比增长169-200%,环比增长32-47%;扣非净利润同比增长209-246%,环比增长37-53%,超过券商普遍持有的80亿预期。这说明,第一,市场谨慎略显过度;第二,宁德时代作为龙头,地位优势和控本增效水平在线。

综合东吴证券和国信证券等机构调整后的预测,宁德时代三季度动力电池毛利率约17-18%,略高于上半年,单位Wh利润提升。另外,近期虽然锂矿的压力依然在,但三季度电池产业链的成本涨跌不一,两者的对冲情况需要再考虑。而长期看,虽然宁德时代的上游布局之前被诟病,后来补上的功课依然会有效,比如入股洛阳钼业成为第二大股东。

因此,一个很好的修补剂,帮宁德时代补上了400的裂缝,也修复了市场的信心,板块指数随之大涨。也许后来的走势与它无关,但宁德时代的阳光确实普照过创业板,信心就是如此神奇。

市场压力仍待应对

萨特说,我们生活在一个主观性林立的世界中。对于宁德时代面临的竞争和接下来的路线,市场的判断大相径庭。

一方认为宁德时代的压力巨大,当市场对龙头的执念过于深重,只要不能保持增长和领先的绝对性,估值就会雪崩。另一方的关注点是,宁德时代的应变能力结果很重要,但过程更重要。

2017年宁德时代销量一飞冲天,CleanTechnica后来曾质疑过它能否在2022年站稳第一,但宁德时代度过了第一次怀疑期,现在接近第二次。

想象中的上限是存在的,也就是所谓的新能源车瓶颈期,动力电池的增长率不会永远高景气,关键在于宁德时代应对宿命论的方式。

这有一个前提,就是国内市场的竞争确实在加剧。比如刚刚上市的中创新航,招股书显示其2022年一季度毛利率只有8.2%,同期宁德时代为14.5%。而中创新航的主要客户,广汽集团和小鹏汽车,原本都是宁德时代的客户。另外还有脱胎于长城汽车的蜂巢能源,目前正在筹划科创板上市。

实际上,按照之前的分析,这些对手不太可能直接击伤宁德时代。但在宁德时代估值中枢较高的背景下,市场流动性可能会向低处转移,寻找下一个具备增长潜力的目标。在2022年9月国内动力电池企业装车量排行榜上,有不少公司会让投资者心中泛起放量增长的涟漪。

宁德时代现在能给市场信心,是因为市场觉得它有不落后的底气。巨头的溢价中有相当一部分来自成长期红利,宁德时代需要自证的是,即使在成熟期它也有足够的含金量,或者能再造增长曲线。

而宁德时代给出的潜在答案有三部分。首先是新曲线,三季度加强验证的一个风口:储能电池。

机构预计宁德时代三季度储能出货10-20GWh,环比至少增长40%,2023年出货预计100GWh以上,若环境无虞,宁德时代将在彼时获得全球储能市场约40%的份额。这也意味着宁德时代在储能电池领域有可能复制动力电池的增长。其中还有一个小细节是,储能电池毛利率具备结构性优势,户储毛利率预计能接近30%,可以调节整体盈利能力。

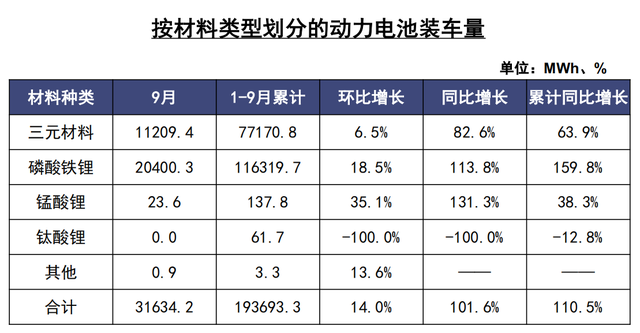

第二个答案是技术。客观数据看,宁德时代磷酸铁锂电池在国内的市场地位是受到显著威胁的,而磷酸铁锂的市场整体增速又超过三元材料。今年1-9月,国内动力电池出口量的三分之二是磷酸铁锂。以比亚迪(目前依然是自产自销为主)、国轩高科为代表的厂商,在磷酸铁锂方面的增长很快。

宁德时代一方面是做多技术路线,财新在报道中提及,宁德时代正同时押注成本更低的钠电池、M3P电池等;另一方面是改善设计,案例是6月发布的麒麟电池,通过系统结构创新,其电池包体积利用率从第一代的55%提升到72%,搭配三元电芯有可能做到全球第一的系统能量密度。

但宁德时代也面对一些特殊的矛盾,就是动力电池领域的底层科技没有突破的情况下,客户对技术改善的期待程度有差异。比如有的客户会更重视成本,2022年一季度,中创新航磷酸铁锂电池业务甚至出现毛亏。

那么,宁德时代此时的优势是防御性的,例如调节上下游的能力。彼时的核心问题则会转变成,能不能比较圆滑地与过度追求低价的需求做好断舍离。虽然承接这些需求的厂商短期是亏损的,但它们毕竟赢取了更重视成本的客户,有可能会分散客户的注意力。宁德时代要拿住更优质的订单,就得给出值得其价格的产品。

最后是商业模式,比如换电、材料销售和技术授权以及其他业务拓展等等,市场短期的分歧依然会显著,但在动力电池市场成熟度再提高后,完善商业模式的重要性一定会被计入溢价和预期。

宁德时代和现在冒出来的电池新势力有一个显著区别是,它几乎没有过多地停留在“貌美如花”的阶段,而是早早地盯上了“赚钱养家”。所以市场会盯着它的地位和增长,这是对一个实干者的尊重,同时也是压力。

作为全球冠军,宁德时代的脚步显然不止于此。巴菲特说要到鱼多的地方去钓鱼,鉴于中国是目前全球最大的新能源车市场,欧美应该是鱼第二多的地方。在这里,宁德时代遇到了它真正的挑战。

欧美迷雾遍布,“宁”往何处去?

时来天地皆同力,运去英雄不自由。对宁德时代这种“体格”的选手来说,游戏是在谋略和勇敢之间做平衡。机会出现时,环境不太好,抓还是不抓?

对于欧美市场,现在还不是最坏的时代,但和最好也相去甚远。和之前的论述类似,宁德时代在国内市场是擂主,只需要守。但在海外市场,主动进攻有很多变数。

宁德时代做过一些很有前瞻性的动作,比如当年说服马斯克采用磷酸铁锂电池,扭转了海外市场对这条技术路线的看法,也撼动了LG新能源、松下等厂商的份额。

瑞银在2018年拆解宁德时代、韩国LG、三星SDI和日本松下四家企业的三元电池时,宁德时代电池的能量密度尚不占优势。但2022年的电池拆解中,它已经成为磷酸铁锂的代表选手。因为宁德时代率先推出的CTP技术以结构创新改善了磷酸铁锂电池的密度表现。

技术和成本实力让宁德时代在欧美市场取得了第一阶段的胜利。在欧洲市场,宁德时代目前排名第二,并部署有重要的生产基地。2022年7月21日,宁德时代宣布,将向福特汽车北美市场两款车型供应使用CTP技术的磷酸铁锂电池包。

但产业的过快发展往往会破坏理想中的成长路径。宁德时代在2019年,澳洲锂矿的至暗时刻,斥资2.6亿元收购了皮尔巴拉8.5%的股权,成为当时的第二大股东。后来锂矿疯涨,皮尔巴拉盯上了拍卖模式,把锂矿利益最大化,也彻底破坏了产业链原有的成本结构。宁德时代猜中了开头,却没有猜中结局。

而当新能源全产业链真正受到全球市场的急切重视时,一些后来者试图用非常规手段将竞争控制在一部分可控的供应商内,这进一步影响了产业链对效率的自发追求。

在海外,宁德时代将面对一些客观不利因素,主要是不同国家在产业扶持上各有各的“算盘”。甚至,动力电池的全球化正在走入迷雾之中,就连LG新能源这样的外企也面临地缘优势削弱的问题。9月23日,LG新能源宣布首次与三家加拿大矿企合作,采购原材料。因为我国是动力电池产业链材料主要产能国,这不符合部分市场对生产本地化的要求。

动力电池海外市场的主要矛盾,已经变成了制造业长投资周期与市场频繁出现短期不确定性的矛盾,以及产业链需要集群与协作,但地缘格局迫使其各自为战的问题。

在国内,往往是一个地区主动追逐巨头,例如宜春。在定下2025年,全市锂电新能源产业营收超过8000亿元的目标后,当地加强了招商引资,配套企业自然会随着宁德时代、比亚迪、国轩高科这些企业的落地而来。

在海外,一切都要自己争取,且很难说有谁能占到便宜,因为构建完整的产业链有重重阻碍,本土优势的壁垒正在加强。一个典型的例子是瑞典动力电池初创公司NorthVolt,它已经获得超过76亿美元的融资和近550亿美元的欧洲车企订单。而从海外车企公开的订单状况看,至少在欧洲市场,宁德时代还无法直接压过全球化经验丰富的LG新能源。

举大事者慎其始终,从一个已经赢下挑战的市场,到另一个充满未来挑战的市场,宁德时代终将思考如何持续以“锂”服人。

文章来源:松果财经(公众号:songguocaijing1)旨在提供活泼、深度的财经商业价值解析,做一个有态度的行业观察者!