史上最卷618背后:国产手机厂商突围的“新武器”

智能手机,究竟还是不是个好生意?

这个问题在近些年被市场反复追问,在最近被称为“史上最卷”的618期间,更是被增添了悲观的色彩。IDC中国研究经理郭天翔表示,本次618智能终端市场是低于预期的,同时也低于去年同期。除了苹果的销售状况较好,安卓市场整体还处于比较低迷的状态。

被视为“老大哥”的苹果,其实为了销量在618期间也放低姿态。一方面,苹果开启了一轮最高达2000多元的大降价,堪称“史上最大幅度”,另一方面苹果进入直播间开启了首次带货。综合来看,苹果急迫出货的意图非常明显,无非是为了应对销量下滑的行业大势。

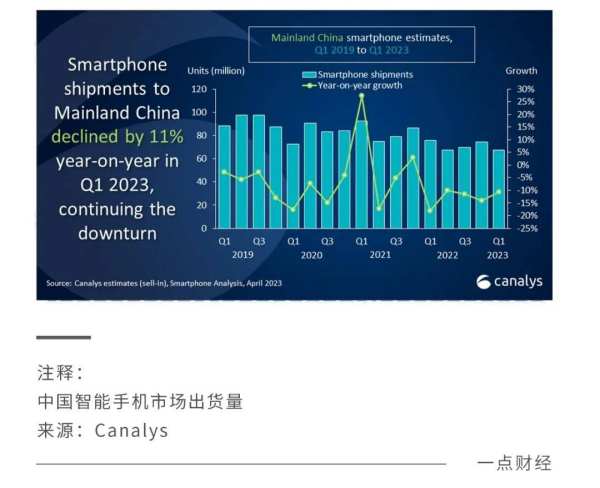

研究机构Canalys数据显示,中国智能手机市场在2023年第一季度同比下降11%,出货量降至6760万部,为2013年以来的最低水平。IDC预测,2023年中国手机销量将同比下滑0.9%。

生意的本质是复购,而手机的复购率也在下降。IDC预测,2023年中国手机用户换机周期将增加到34个月。要知道,2015年前后换机周期仅为16个月,现在相比8年前足足翻了一倍。

一边是供给端的成本、库存压力,另一边需求端的换机周期拉长,国产手机厂商集体进入了艰难时刻,同时也加速了内卷。

很多质疑声潮水般涌来,“智能手机”究竟还是不是好生意?破局的方向在哪里?其实回顾智能手机行业的发展历程,从国产手机厂商追随苹果到PK苹果甚至比肩苹果的成长路径里,就能找到答案。

手机行业现状:底座稳固,内卷严重

时代潮水,将那些幸运儿高高推上浪尖。

自2007年苹果发过第一代iPhone后,十几年下来智能手机行业成就了一批又一批的玩家。巅峰时期,曾有6000多个手机品牌涌现。然而,等到潮水褪去,其中的90%又很快消失地无影无踪。

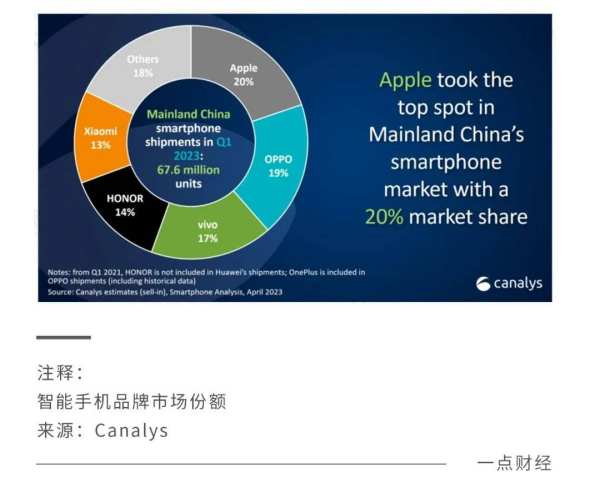

大浪淘沙后,行业的市场格局已经清晰和稳固。Canalys数据显示,今年一季度,苹果以20%的市场份额占据榜首,出货量为1330万部;OPPO(包括一加)出货量为1260万部,以19%的市场份额排名第二;vivo和荣耀的出货量分别为1130万部和970万部,分列第三和第四位;小米以850万部的出货量,占据第五位。

竞争场内只剩几个国产玩家,此次618几家厂商也都发布了自己的战报。

OPPO披露的数据显示,OPPO/一加双品牌手机销售额同比增长156%;荣耀官方战报显示,6月17日20点~6月18日23点59分,荣耀京东官方自营旗舰店手机品类销量同比增长66%;小米手机宣布,全渠道“累计支付金额”为194亿元;vivo则取得了京东折叠屏手机累计销量第一和第二的成绩。

然而,即便单个厂商在618促销节点上公布业绩增长,但整个大盘的增长速度在放缓。因此还是有市场声音质疑,智能手机行业在衰落。

这种质疑只看到表面的市场变化,没有洞悉到内在的行业逻辑。增长放缓,并不意味着行业衰落。事实上,手机行业经过高速发展期,已经进入稳定成熟期,增量放缓、出货量下滑是必经之路,在其他消费电子的细分领域都能看到同样的轨迹。而且,相对其他消费电子产品,智能手机凭借它日常必需品的特性,基本盘还是非常稳固的。

Counterpoint机构同样指出:“在未来很长一段时间里,智能手机仍将是个人娱乐、消费和社交最重要的载体,其轻生产力属性也在不断强化,尚未出现能够真正替代智能手机的新的科技终端。”

在最近的2023 年全球开发者大会上,苹果CEO库克表示,就像Mac开启个人计算时代,iPhone带来移动计算时代,Apple Vision Pro将带我们进入空间计算时代。很多人又质疑,智能手机时代快要结束了,XR头显时代要到来了。

即便XR、头显会是未来,但由于在内容生态、操纵体验等方面的短板,依然无法在短时间内取代智能手机。而智能手机如今也不再只是简单的通信设备,而是集社交、娱乐、工作等众多功能为一身的“超级个人终端设备”、万物互联时代的“超级入口”,未来依旧还有巨大机会。

这是智能手机行业“底座”依然稳固的底层逻辑,不过在乐观的同时也要看到,手机行业内卷非常严重,国产手机厂商的增长速度在持续下降。

当下的手机行业,已经不能用红海来形容了,简直可以说是“一片血海”。内卷加剧之下,从外观到摄像,从性能到续航,每个领域各家厂商都在使出浑身解数比个高低。随着苹果618期间的大降价,估计国产手机厂商的“价格战”压力也会越来越大。

这本质上是在增量资源有限的情况下,对存量资源加速争夺的一种表现。如果企业过分聚焦资源争夺,那么就很难快速改变自己的战略焦点,从而无法适应新变化。

时代潮水一旦急速,这些厂商就会被冲倒在地。它们需要把握住,某种不被潮水冲倒的动力。

以史为镜:“边缘创新”的破局动力

企业和行业发展的根本动力,是创新。

创新,往往是从边缘开始的。那些先行者和冒险家们,总是在边缘地带探索并且找到增量。因为从边缘开始,企业更容易跳脱传统思维模式,寻找到创新路径。因此,边缘创新带来的差异化竞争,也成为许多企业成功突围的有力法宝,最后逐渐走到舞台中央。

以史为镜,一些国产手机厂商对标的苹果,其实在最初就是“边缘创新”的典型实践者。

2005年,iPod销量暴涨,占苹果当年收入的45%。但苹果创始人乔布斯异常担忧:“能抢我们饭碗的设备是手机。”

在2005年,最受欢迎的手机,是许多人远古记忆中的黑莓,当时占据着25%的超高市场份额。黑莓手机的忠实用户,总是会给别人安利他们最喜欢的物理键盘。无疑,当时市场的主流偏好,就是占据几乎半个手机面积的笨重键盘。

当时的苹果,还是手机行业的边缘角色,处在中心的是黑莓、诺基亚、摩托罗拉等手机巨头。对于从未涉足过通讯行业的苹果来说,要跟这些巨头竞争,意味着必须开启一场战略性的创新,实现“从边缘走向中心”的变革。

2007年第一代iPhone上市后,人们发现手机键盘消失了,变成了触摸屏,多点触控界面让手机可以流畅地缩放,而且手机从单一功能的电子产品变成了“移动计算机”,体验大大提升,这也开启了智能手机的新时代。黑莓、诺基亚或者摩托罗拉,最终被处在“边缘”位置的苹果驱离了中心位置。

克里斯坦森曾在《创新者的窘境》中提出,企业如果和现有巨头直接竞争,成功几率只有6%。而如果和巨头错开,跳到新的价值网,成功几率则将提升至37%。苹果就是利用“边缘创新”,跟当时的手机巨头展开了错位竞争,取得了胜利果实。

从战略角度看,OPPO、vivo、华为、荣耀、和小米等国产手机厂商在崛起的路上,也是在边缘地带不断寻找到新的机会,颠覆着过去的“中心型企业”。

比如,OPPO和vivo在城市边缘,也就是三四线城市构建渠道和品牌,从而区别于外资品牌,走出一条从“农村到城市”的差异化道路。OV这两家公司,也很少去提及舆论场中心的“互联网思维”,而是真正深入线下,洞察中国广大的且需求未被发掘的下沉市场。

荣耀在浮躁的手机行业,也曾显得“边缘化”。对于聚焦在镁光灯下的风口,荣耀不太感冒,而是坚持“笨鸟精神”,把别人觉得困难的地方当成飞行的方向,甘愿做“破壁者”。另外,荣耀还贴近被许多人忽视的极客“圈层”,并结合对年轻人的洞察,通过“锐科技”和年轻化潮品满足他们对美和潮流的追求,进而走出一条难而正确的道路。

小米从AIoT的“边缘机会”中,创造了新的生态模式。以手机为核心,小米的IoT硬件产品平板、电视、有屏音响、手表等,也适配和接入了MIUI,“生态边缘”在不断向外蔓延,构筑了强有力的生态效应,这也是在顺应“万物互联”的大趋势。

华为在早期,就瞄准了“高端机+独立芯片研发”的“边缘机会”。当时,高端机是国产手机厂商较少触及的领域,而独立芯片研发更是鲜少有厂商花大手笔投入,而华为则在这个“边缘机会”里深入挖掘到了增量。

在一个又一个的“边缘”机会和创新当中,这几家国产手机厂商成长为参天大树,也从过去的“边缘角色”成为如今的“中心巨头”。

然而,近几年随着市场增量的放缓,行业已经进入内卷白热化的阶段,要想继续突围,必须找到下一个“边缘”。

锚定未来:高端是机会,需求是支点

从市场表现来看,冲击高端市场已经成为手机厂商破除“内卷”、寻找增量的必经之路。

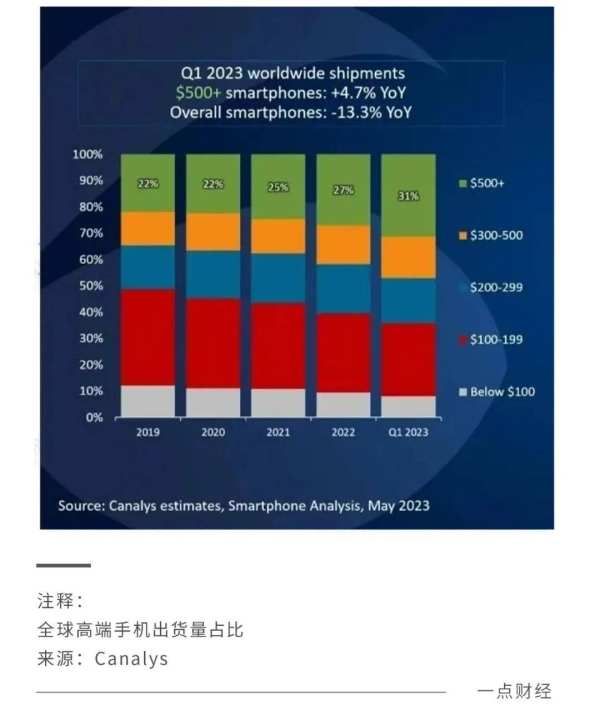

虽然智能手机整体呈下滑态势,但更多在中低端机型的上,高端市场其实并未受到太大影响。Canalys发布2023年第一季度全球高端手机(500美元及以上)出货量排名,高端手机逆势而上,同比增长4.7%,超全球智能手机总出货量的三分之一。

从高端机型的销量上看,iPhone 14 Pro Max/14 Pro/14拿下前三,15款中上榜的国产机型有2款,分别是小米13(位列第13位)和华为Mate 50(位列第14位)。

2022年初,雷军在集团战略会上明确:高端之路是小米成长的必由之路,也是小米发展的生死之战,小米会坚定不移地执行高端化战略。要问该怎么冲击高端之路,其实没有一家国产能给出明确答案,大家都是摸着石头过河。

即便在高端机型上是绝对王者的苹果,近几年在高端之路的创新上也是比较“迷”。在全面屏、快充等新功能上,苹果似乎总是慢了安卓阵营一步。库克将苹果做成了一家善于赚钱的公司,但创新的速度没有跟上赚钱的速度。

事实上,二十多年前在乔布斯执掌苹果的时期,十分明白如何通过创新击中消费者的。

1997年,在乔布斯回归苹果后的一场发布会上,一名程序员当众讽刺乔布斯不懂技术,乔布斯则回应:“通过极致的编程能力,确实能够做出一点东西来,但是如何利用你的技术,做出来的产品能够让消费者买单,这才有真正的价值。”

后来初代iPhone发布引起热潮,但其实并没有引起技术革命,因为其使用的技术在此之前就已经存在了。苹果是将这些已有的技术重新组合,创造出让消费者眼前一亮的体验,从而重新定义了外界对于手机的认识。

也就是说,优秀的产品并不一定是在技术的军备竞赛下形成的,而是要紧紧瞄准消费者需求。技术创新是手段,不是目的。为了创新而创新,这件事本身就错了。

最近几年,高端智能机的产品越来越同质化,陷入“堆料”的误区,带给消费者的新鲜感越来越弱,很难再激发出他们的换机欲望。

折叠屏的出现,给手机行业带来新的可能性。它“颠覆性”的折叠形态,打上了明显的“边缘烙印”,在挖掘更丰富使用场景、提升消费者体验的同时,给国产手机厂商带来增量。

今年一季度,OPPO凭借主打轻薄的OPPO Find N2和OPPO Find N2 Flip,首次拿下国内折叠屏市场的第一,也拉动了其整体的手机销量。华为的市占率达到排在第二位;荣耀、小米、vivo则分别位于第四、五、六位。

整体上看,根据艾媒咨询报告,2022年中国折叠屏手机逆势增长,出货量同比増长154%,预计2023年会迎来市场爆发,出货量将超过550万台。

无疑,折叠屏赛道能够带来增量,已经成为确定性的趋势。当众多玩家涌入赛道,要跑到队伍前列,其实核心还是要做到“边缘创新”。能不能在“人无我有、人有我优、人有无新”的错位竞争上做到足够出色。OPPO Find N2和OPPO Find N2 Flip之所以受到市场欢迎,是因为洞察到消费者对于轻薄化的需求,并且通过技术创新满足了需求。

在内卷、同质化加重的当下,国产手机厂商能否将“边缘创新”发挥到极致,很大程度上决定着在未来的格局重塑中是否被淘汰出局。

结语

回过头来看,国产手机厂商的成功,某种程度上是在众多“边缘尝试”中取得的成功。

不过,放眼当下和未来,在边缘机会上过于聚焦其实也会有风险的。因为“边缘”存在很多可能性,并非每一个都能挖掘到机会,让企业走向舞台中心。

关键在于,边缘机会是否真正折射出消费者的真实需求,而手机厂商是否真正通过技术和产品实行错位竞争,通过“边缘创新”满足了需求。满足了这两点,“边缘创新”才会成为突围的新武器和助推增长的新动力。

值得庆幸的是,国产手机厂商在这两点上的表现渐入佳绩。即便未来仍有许多不确定性,还是期待它们新的破局故事。