京东健康的成长性在哪里?

继房地产、互联网之后,大健康成为最受业内期待的“黄金赛道”之一,试图通过互联网、AI等新渠道、新技术探索医药健康的更多可能性。而经过疫情推动与利好政策的不断出台,以及越来越多背景的企业参与,这个行业的确定性正不断增强。

一是前景确定性不断增强。在人口老龄化加速、居民健康意识觉醒、医疗改革持续推进等背景下,大健康产业呈现蓬勃的发展趋势。

在疫情催化与政策利好下,过去几年,消费者线上购药习惯逐步养成,随着疫情结束,互联网医疗的增长势头仍然不减。

根据中国互联网络信息中心(CNNIC)3月22日发布的第53次《中国互联网络发展状况统计报告》,截至2023年12月,我国互联网医疗用户较2022年12月增长5139万人,同比增长14.2%。

二是模式确定性不断增强。在20多年的发展过程中,来自不同背景的企业在互联网医疗上进行了不同的探索,大体来看,终极目标都是打通全产业链,实现供需的高效匹配。

在确定性不断增强的同时,互联网医疗的发展仍然处于中前期的模式探索阶段,所有人都试图找出一条直通未来的“康庄大道”。其中,在用户、生态、科技支撑下,京东健康正走在前方,成为为行业、为消费者开路的“探路者”之一。

基石:用户

与房地产、互联网不同,医疗是一个慢行业,具有高投入、回报周期长等特点。这意味着,一边是眼前的发展,一边是长期的投入,任何想在这条路上有所建树的企业,必须两者兼顾。

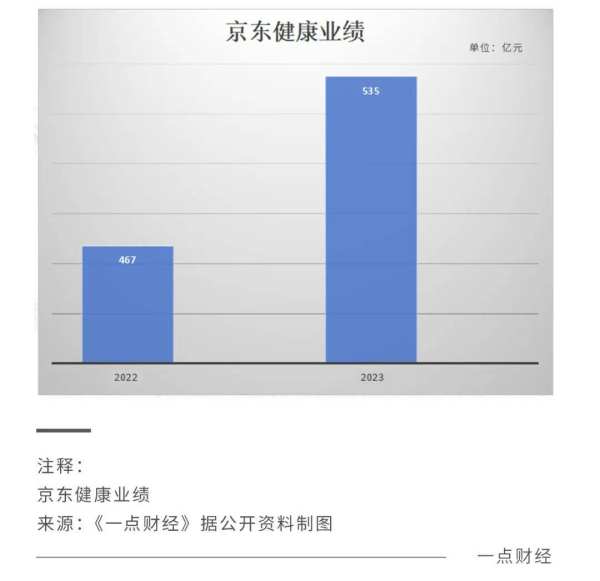

3月20日,京东健康股份有限公司(简称“京东健康”,6618.HK)发布2023年全年业绩,2023年,其总收入为535亿元,同比增长14.5%,超出市场预期,非国际财务报告准则指标下(Non-IFRS)净利润达41.4亿元,同比增长58.1%。

在许多企业仍然汲汲于盈利之时,京东健康的营利双增,意味着其当下站得够稳,也意味着其有迈向更长远未来的潜力。毕竟,持续的盈利能力是一个企业生存的根本,也是它进行种种探索的保障。

在京东健康的业绩增长背后,有两点需要注意:第一,商品收入是京东健康的主要收入来源;第二,服务收入增长快于整体增速,成为京东健康业绩增长的又一强劲动力,数据显示,2023年,京东健康的服务收入(平台、广告及其他服务)为78.8亿元,占比由13.6%提升至14.7%。

而无论是商品收入增长还是服务收入增长,背后都有一个共同的驱动因素,那就是用户。

财报中,京东健康将商品收入的增长归结于“主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的在线渗透率不断提高及产品品类的丰富”。

可以说,京东健康的持续盈利能力来自用户,对用户的价值也是京东健康能在这条赛道上站得稳、跑得远的基石。

为用户提供的价值,来自商品和服务。

过去一年,京东健康推出“夕阳红”专线、“晚发赔”、闪电退款等一系列贴心的服务保障,用户净推荐值稳步提升;过去一年,京东健康超过4万个商品参与了“百亿补贴”和“便宜包邮”等活动,以及自营30天价保和第三方商家包邮的服务。

据京东健康CEO金恩林介绍,2023年,京东健康从“多快好省”,到更多、更快、更好、更省,一系列举措让用户黏性更强、购物频率更高,也让更多新用户转化、沉淀为长期购买用户,进一步巩固了自身“在线健康消费第一入口”的地位。

数据显示,截至2023年12月31日,京东健康过去12个月的年度活跃用户数量超1.72亿。同时,京东健康互联网医院全年日均在线问诊咨询量已超45万。

通过以医药健康零售和互联网医疗服务为切入口,京东健康一点一点地提升了国人对互联网医疗的接受度、认可度,为自己和行业进行了一定的市场培育,提升他们对服务付费的认可度,筑牢了自身发展“基石”,也为自身和行业的持续增长奠定了基础。

引擎:生态

尽管发展已有20多年,但互联网医疗的发展仍然处于探索阶段,原因之一是医疗健康产业链条长,覆盖医院、医疗机构、药企、药店、医生等众多环节。

如何以互联网打通这些线下环节,实现用户全生命周期的疾病与健康管理,也成为了互联网医疗发展的难题之一。有业内人士曾公开表示,过去20年,互联网医疗的商业模式大多聚焦于医疗、医药、医保等医疗健康的下游,忽视了互联网医疗需覆盖的用户全生命周期。

而要想覆盖用户全生命周期,必须实现生态发展,这也是当前互联网医疗探索的主要方向之一。

在生态发展上,京东健康走在了前列。2023年,是其进一步探索全模式、全业态的一年。

一,线上线下全场景覆盖。

2023年,在B2C业务的基础上,京东健康重点聚焦本地即时零售,全新升级“京东买药小时达”业务。同时,通过布局线下自营大药房和扩大合作药店网络,京东健康在北京多家自营社区店上线“24小时取药窗口”,提供平均28分钟送药上门服务,实现全时段覆盖。

这一年,京东健康还加速布局线下医疗服务场景,成为业内首家规模化开设线下零售药店和线下医疗服务机构的互联网医疗企业。京东健康体检中心亦庄店和宿迁店,京东健康与宿迁政府联合开办的宿豫医院等,已相继投入运营。

二,与品牌、商家、医生、医院等多方合作。

品牌上,2023年,京东健康与阿斯利康、东阿阿胶、利奥制药等全球多家医药企业全面升级、深化合作关系,并在线上首发多款新特药,其中首发原研一类创新药超30款,持续巩固“新特药全网首发第一站”优势。

商家上,自推出“春晓计划”以来,通过简化商家入驻流程、降低费用、提供流量激励和经营工具等多项措施,吸引众多商家加入京东健康。业绩公告显示,京东健康2023年第三方商家数量已超过5万家,同比增长100%。

医生上,与多领域、多专家合作。2023年4月,京东健康上线的国内首个皮肤专科互联网医院,与40位皮肤疾病领域的头部专家合作开设线上名医工作室。目前,已有超过3000名来自三甲医院的皮肤专科医生入驻,还另外建设了皮肤专科全职医生团队。

尽管经过多年发展,但目前互联网医疗行业发展仍然存在一定限制:一,解决场景单一,只线上问诊而不通过医疗检查,患者很难描述清楚病情,医生也不敢轻易做出诊断;二,专业资源不丰富,不能满足用户多样的、个性化的看病需求。

全模式、全业态的探索,使京东健康构建了庞大的生态,有利于破除这两个限制:一个是服务网络生态,从线上到线下,从药店到医院,再补充到家的场景为诊断提供更多专业支持;一个是专业资源生态,囊括了药品、医疗器械等全国千千万万的品牌、商家以及各专业领域的医生、医院等。

这两个生态,使京东健康以“患者为先”,构建起了覆盖全时段履约、全品类供给的一站式医药健康服务能力,覆盖用户全生命周期。在1.72亿活跃用户面前,这样的立体生态被激活,实现“用户X服务网络X专业资源”的协同发展,为自身的中长期发展提供增长引擎。

动力:技术

用户需求与技术创新,是行业发展的两大驱动因素,对互联网医疗行业来说也是如此。

大健康赛道的竞争,短期看用户,中期看生态,长期看科技。行业的竞争焦点,目前还在用户争夺、活跃度提升,以及生态完善上,而未来一定是技术,这也是决定一个企业能在这条赛道上走多远、跳多高的主要因素。

伴随第四次技术革命的深度推进,互联网医疗的天花板不断被抬高。

互联网医疗的核心是医疗资源的匹配问题,如何将三甲医院医生碎片化的时间通过网络匹配到广大用户需求成为了难点。互联网一贯采用的大数据只能解决共性问题,很难解决这种“一人一方”的个性化问题,而AI,成为解决这一问题的出路,“AI+健康”时代即将到来。

从2010年挂号网创立至今,第三方互联网医疗平台经过了迭代:第一代是春雨医生等轻问诊、代挂号平台,主要是针对看病难看病贵等痛点;第二代就是以京东健康为代表的互联网巨头,通过模式与技术创新,触及更多难点与痛点,并为接下来的“AI+”时代做好了准备。

面向未来,京东健康正通过AI建立新的技术领先优势。AI的核心三要素是算法、算力、数据,三者相互影响,相互支撑。在医疗健康行业,京东健康凭借着多年的医药电商和医疗服务和创新研发,在数据、算法和算力上构筑起高壁垒。

2023年7月,京东健康发布了行业内首个实物与服务相联通、知识与数据相融合的医疗大模型“京医千询”,推动其走向“AI+”时代。

以“京医千询”为“技术底座”,京东健康推动AI加速走向应用层,实现全行业解决方案和产品的智能化升级。2023年,其推出了云诊室、诊后随访、专家联合会诊、临床科研、医生IP品牌孵化、“智能医生助手”工具等,实现了诊前、诊中、诊后全覆盖。

2023年,京东健康为北京海淀区搭建了AI处方前置审核系统,在近百家基层医疗卫生机构落地使用,日均审核处方超2万张,在助力医疗行业效率的提升,也改善了患者的就医体验。

数据显示,上线至今,京东健康皮肤医院充分发挥了互联网医疗随时随地、即时沟通、资源高效匹配的优势,已累计服务数百万名各类皮肤疾病患者,基于大模型的AI辅诊准确率超过95%。

在AI等技术助力下,京东健康这个软件和硬件结合、产品和平台结合的“探路者”,正在探索医疗互联网+、AI+的无限可能。

结语

大健康,是一件长期而正确的事。

任何一个切入大健康的企业都需要面对两个问题的考验,分别是短期怎么活,长期怎么走。对此,京东健康给出的答案是短期靠用户,中期靠生态,长期靠技术——这是条坦途,也是条长路。激活用户,拓展生态,深耕技术,也成为京东健康的三重价值源泉。