清华系高温芯片独角兽谱析光晶:营收破2亿,创业板第四套标准打开资本化窗口

从"火场突围"到资本化提速

在杭州萧山钱江电气智联科创园内,杭州谱析光晶半导体科技有限公司(下称"谱析光晶")的产线上,年产十万台级的极限环境半导体芯片与系统正在批量下线。

外界对谱析光晶的标签多半是:清华同班创业、硬核、非常不好归类——它出的货是极限环境功率系统,但底座是自研的半导体特种功率芯片;它服务的场景是石油井下230℃高温、航天火箭、特种机器人,但它的行业代码挂在C39"半导体分立器件制造"。

这种"不好归类",恰恰正在变成它在资本市场上的独特筹码。

据多位知情人透露,谱析光晶近期已准备启动股份制改造的相关筹备工作,并与头部投行就创业板上市路径展开深度接洽,将目标锁定2026年4月正式落地的创业板第四套上市标准——专为高成长、高研发的新兴产业企业量身打造的"不唯利润"通道。

"营收2亿的门槛他们已经跨过去了——2025年全年营收约2.3亿、利润约3000万,这不是画饼,是已经跑通的商业化数字。"一位关注硬科技的机构投资人评价,"关键是,他们怎么把自己的'特种芯片及系统'故事翻译成创业板听得懂的'新质生产力'语言——而这个翻译,坦率说,他们底子够硬,比很多蹭概念的容易得多。"

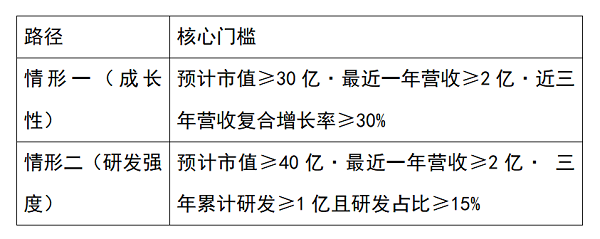

为什么偏偏是"第四套标准"?

2026年4月10日,证监会发布《关于深化创业板改革 更好服务新质生产力发展的意见》,深交所同步修订上市规则,增设创业板第四套上市标准,核心两条路径:

对照新规来看,谱析光晶的核心指标高度契合要求:

营收侧:公开融资材料显示,公司成立以来年营收增速维持在300%左右量级,2023年约6000万→2024年突破1.2亿→2025年约2.3亿,CAGR远超30%的红线;

研发侧:作为国家级专精特新"小巨人"和半导体分立器件制造企业,研发人员占比较高,三年累计研发投入达标线并不困难;

市值侧:已完成七轮融资,总融资额5亿元(路遥资本/余杭金控/爱杭基金领投,中芯熙诚等跟投),依托硬科技行业估值逻辑,30亿的预计市值门槛在头部机构背书下具有坚实支撑。

但——数字达标只是门票。真正决定成败的,是创业板审核最在意的那句话:你的成长性到底靠不靠"三创四新"?你是不是新兴产业?

定位之争:凭什么是"新兴产业",而不只是"特种芯片及系统"?

这正是谱析光晶过去一年在资本市场叙事上最关键的升级。

它没有选择把自己讲述成"人形机器人公司"或"商业航天公司"来蹭风口——因为问询会穿透。它的做法更聪明:把"特种芯片及系统"的表象撕开,露出底下真正的产业归类——极端环境第三代半导体芯片与系统,归入C39(半导体分立器件制造/电子核心产业),而非C38传统电气制造业,精准契合新兴产业定位。

三创:创新不在"换个拓扑",在芯片+工艺

谱析光晶的自研碳化硅功率芯片突破国际上175℃结温极限,可在230℃复杂系统、甚至280℃简易系统中稳定工作——这意味着三大油集团的井下勘测装备终于有了国产的、不受出口管制的超高温电源方案,此前这块市场长期被Schlumberger等海外巨头垄断。

而更关键的工艺壁垒在于:常规PCB板和焊锡在200℃上下就会融化,所以谱析光晶的系统中,从芯片钝化层配方、异基底封装(厚膜陶瓷/高温共烧)、到无低温焊料的互连工艺,整条链路都必须自研可控——这不是"买芯片做组装"的模组工厂逻辑,是半导体工艺逻辑。

"外购功率芯片做不到的事,才是我们存在的根本理由。"公司方面反复强调这一点——而这句大白话,恰恰是创业板"三创"论述中最有力的核心术语。

技术故事:半导体产业的“最后一公里”

半导体行业有一个不成文的共识:芯片的性能极限,从来不取决于实验室里的理论参数,而取决于它能否在真实世界的极端环境中存活。

一颗能在空调房里跑出99%效率的芯片,到了石油井下230℃的岩层深处、到了航天火箭点火时的剧烈振动中、到了特种机器人关节处的瞬时过载里,可能三秒钟就报废了。

这就是全球半导体产业至今未能完全攻克的“最后一公里”——极端环境下的半导体可靠性。

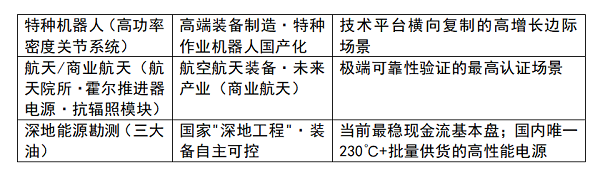

而谱析光晶同时攻坚三大高难度应用场景:上天(商业航天)、入地(深地能源勘测)、地面(特种机器人)。

这不是PPT里的愿景,相关产品均已实现批量落地。

四新:下游场景全部踩在新产业/战略产业坐标上

谱析光晶的客户结构,天然就是一张"新质生产力地图":

三个场景拼起来的叙事是:这不是一家"工业模组厂"的成长故事,而是一家极端环境半导体芯片公司先在最严酷场景(深地)完成垄断验证,再横向复制到航天和特种装备供应链的平台型扩张故事。

这也直接回应了第四套标准中"新兴产业领域"的定性要求——对应《战略性新兴产业分类》7.1.2.3 新型电子元器件及设备制造(新一代信息技术→电子核心产业),同时向下游的航空航天装备、深地探测装备、高端特种机器人延伸。

信号盘点:为什么说"窗口期"正在打开?

把公开线索放在一起,谱析光晶资本化的"信号密度"已经不低:

杭州市重点拟上市企业名单——公司已在该名单中(市金融办),地方政府推送机制恰是本次创业板新规明确提到的配套抓手;

国家级专精特新"小巨人"(2025年认定)+浙江省"科技新小龙"(2025年)+杭州市准独角兽(2024年认定)+中国未来独角兽百强(2026年)——数套荣誉叠加,在审核语境中是"硬科技成色"的加分项;

年产10万台第三代半导体芯片与系统生产基地已落户萧山、计划总投资亿元以上——产能实体化,为"规模化放量"提供可核查底牌;

七轮融资、头部国资+产业资本背书——股权结构的规范性压力(股份代持清理、历史沿革梳理)本身也倒逼企业往股改方向走;

而第四套标准在2026年4月的落地,等于给一类此前最尴尬的企业——营收已过2亿、利润刚转正/还不够厚、但研发壁垒真实、增速陡峭——正式开了绿灯。

尾声:硬科技的"翻译"问题

创业板第四套标准本质上只做一件事:帮那些利润还不足、但技术壁垒和成长性真实的硬科技企业,绕过传统盈利指标的天花板。

但对谱析光晶而言,真正的挑战从来不是跨2亿营收线,真正的挑战在于价值传递:让审核员读完材料后,把"特种芯片及系统"几个字从脑子里删掉,换成"C39·极端环境半导体·深地/航天供应链·新质生产力"。

而从它过去一年对外叙事的变化——从"耐高温系统"到"超高温半导体特种系统引领者"、从"石油配套"到"深地工程核心部件自主可控"——这家清华系公司,显然已经在做功课了。