Netflix引燃中国流媒体市场,“优爱腾”三寡头格局形成

文/东方亦落

今天凌晨,美国流媒体视频网站Netflix公布了2019年第一季度的财报。财报显示Netflix营收为45.2 亿美元,同比增长了22.2%,付费用户数净增960万,同比增长16%。Netflix公布的这些数据均超出了华尔街预期。

可以说,Netflix是美国流媒体视频崛起的典型。论收入,这家公司成立至今也不过20余年,但其市值在去年已超越迪士尼,将近1650亿美元。论奖项,Netflix获得了112次艾美奖提名,打破了电视业巨头HBO 17连霸的局面。最近与Netflix有关的最出名的消息就是其拿到了《百年孤独》的改编权,使这部巨著首次影视化。

其实Netflix乃至整个美国流媒体视频的崛起,都在一定程度上带动了中国视频行业的火爆。不过这并不意味着中国的视频行业完全按照美国市场的模式发展。

事实上,中国视频行业在发展的过程中遵循着自己的道路,而在不同的尝试中,入局者们由最初的迷茫与从众的状态过渡为逐渐找到了合适的定位。如今中国的视频行业虽然看起来还不那么“规整”,但这也许就是其即将迈入新阶段的前兆。

一、中国视频平台频频登陆美股,中美视频行业皆发展迅速

去年3月,B站和爱奇艺先后在纳斯达克上市。同年5月,直播平台虎牙在纳斯达克上市。今年,斗鱼也传出了要在纳斯达克上市的消息。

看起来,纳斯达克对中国的这些视频平台青睐有加,这与Netflix在美国流媒体视频行业中惊人的成长速度有很大关系。

拿爱奇艺来说,资本看到了Netflix的潜力,自然也对有“中国的Netflix”之称的爱奇艺抱有更多期望。从发展路线来看,爱奇艺与Netflix还是有颇多相似之处的。从规模来看,Netflix是大型流媒体服务供应商,为全球多个国家提供在线视频服务。而爱奇艺在中国的规模也不可小觑,更重要的是其背后是中国这个人口基数相当可观的超级市场。

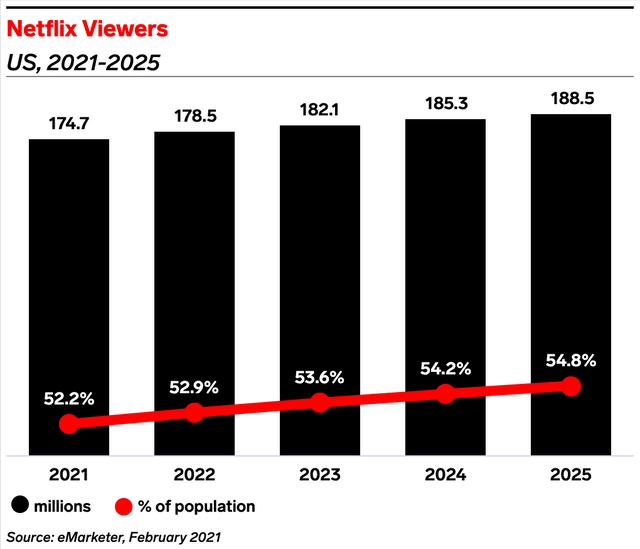

虽然爱奇艺的规模还没达到Netflix那种遍布多国的程度,但由于中国的监管架构让外来者很难入局,所以中国巨大的用户体量也足以支撑起爱奇艺的发展了。按照中国家庭平均3.1人的标准计算,爱奇艺有2.6亿个家庭的潜在市场。Netflix的订阅用户数大概有1.25亿,而爱奇艺的订阅用户数也超出了6000万,在各自国家的市场中体量都相当大。

说到特点,Netflix与爱奇艺的另一个相通之处应该是在原创内容方面迅猛的发展,这也是近年来促使它们用户数迅速增长的重要因素之一。根据爱奇艺发布的财报显示,去年爱奇艺总营收达到250亿元人民币,同比增长52%,其中第四季度营收为70亿元人民币,同比增长55%。当然与Netflix这样的流媒体巨头相比还有差距,不过已经是大有进步了。

除了在一些特质上与Netflix相似之外,爱奇艺在行业中面临的状况也与Netflix有类似之处。在美国,Netflix面临着迪士尼、21世纪福克斯、AT&T、苹果等强劲的对手,在中国,视频行业的竞争同样是激烈异常。

除了像爱奇艺这样的长视频平台之外,中国还有如B站这样的二次元聚居地。在中国视频行业中,B站算是一个“异类”,不仅在内容方面有独特之处,而且多年来坚持“不以付费赢天下,只以口碑得人心”的理念。事实证明,B站的方式虽然使其长期处于亏损状态,但也确实收获了不少口碑,赢得了大批高质量的忠实用户,这为其之后的转化提供了极大的助力。

这一点在B站的财报上也有所反应。2018财年,B站总营收达41.3亿元人民币,同比增长67%,2018年第四季度的营收为11.6亿元人民币,同比增长57%。而自从在纳斯达克上市之后,B站的股价表现也非常不错,去年5月累计上涨48.6%,市值达到57亿美元左右。

这与B站核心的二次元文化的兴盛以及手游等业务的蓬勃发展密切相关,同时在B站成为重要视频素材的雷军、马云等大佬的介入也成为一部分动力,例如小米在B站直播,阿里巴巴与B站在商业方面的合作等。

此外B站在付费会员及广告业务上也开始发力,此前积累下的口碑和用户起到了关键作用。B站董事长陈睿认为,付费用户数量的大幅度增长以及核心与边缘业务的增长都要比此前的预测迅速,这主要得益于更多年轻用户的付费行为,只这一个因素就给B站的股票增长带来了不小的助力。

此外,直播与短视频平台的崛起也是中国视频行业中不可忽视的力量。以去年在美上市的虎牙为例,5月登陆纽交所,6月收盘之时就达到了每股44.04美元,与其上市首日收报的16.06美元相比涨幅高达174%。

虎牙擅长的直播领域也大有前途。据估计,中国游戏直播流媒体市场的规模在2022年将由现在的十几亿美元增长至50亿美元左右。而虎牙的留存率相当高,虎牙CEO董荣杰曾表示,良好的业绩增强了公司的信心,也巩固了虎牙在游戏直播市场上的地位,未来还会对渠道的多元化进行探索。

即使不算这些其他领域中的视频平台,对爱奇艺来说,优酷、腾讯等同样侧重于长视频内容的平台也与之形成了激烈的竞争之势。在过去几年间,“优爱腾”凭借高投入与高产出成功打造了同业竞争的壁垒,也使得互联网圈的烧钱模式在视频行业延续,视频行业入不敷出成为常态。

不过从去年开始,会员付费意愿经过几年的培养逐渐形成习惯。爱奇艺与腾讯视频的付费规模截至去年分别增长了89%与79%。而优质内容的产出力度极强,拉新规模也不断扩张。如《延禧攻略》给爱奇艺带去了1200万付费会员,而《创造101》更是多次成为焦点,马化腾在年会上甚至亲自下场跳起了该节目中的舞蹈,可见其重要程度。

若是要看互联网视频行业火爆的原因,中美市场也极为相似。尽管有线电视和卫星电视朝着好的方向发展,但传统的电视行业依然难以抵挡移动互联网大潮下视频流媒体的侵袭。网络普及、移动设备与数字媒体平台数量的激增,都使用户的掌控力和选择权增强,有了空前的自由度,因而用户的期望和要求都大幅提高。

很明显,传统视频媒体已然满足不了用户的需求,而高质量的、原创的内容大受青睐。于是人们更容易离开那些无法满足需求的媒体,转而流向拥有优质资源、更大选择空间和原创内容的视频流媒体平台。

这也就是说,流媒体视频的崛起是必然要发生的事件。中国的互联网视频行业目前的发展形势大好,但也同样是在问题和阻碍中前行。不过从现在的情况来看,中国的流媒体视频行业已经逐步从“群雄混战”过渡到“洗牌期”,或许将在下一个阶段迎来“寡头时代”。

二、中国视频行业或将进入“洗牌期”,开启寡头时代新篇章

在经历了烧钱圈地、争夺版权等一系列风波之后,中国的视频行业逐渐步入正轨,平台对自己的定位和努力方向更为明晰。

“优爱腾”三家平台凭借BAT的力量和内容方面的优势稳居长视频第一梯队。去年,这三家平台进一步集中了内容、用户、流量等,根据《2018年中国网络视听发展研究报告》来看,通过这三家平台收看网络视频节目的用户占比达89.6%。

原创内容、会员制、创意营销,这些中国视频平台正在采用的方式可以类比美国流媒体视频平台的发展之路。在移动互联网时代,用户的需求也是相似的,所以像Netflix这种平台的成功经验也非常值得国内借鉴,再与中国的一些特质结合,估计会呈现出更为热闹的景象。

在头部视频平台的扩张下,如咪咕视频、搜狐视频、乐视视频和芒果TV这样的二三线平台也在寻找生存之道。

咪咕视频有中国移动的支持,也与微博等平台进行了大力度的合作。芒果则靠着重组上市的芒果超媒生态优势,凭自制内容闯出了一条路,且实现了盈利。至于搜狐视频和乐视视频的情况都不算很好,由于各种原因逐渐淡出视频江湖,但手中仍握着不少独家版权,其中还有热门IP,比如搜狐视频的《法医秦明》和乐视视频的《甄嬛传》等。

当然,中国视频行业不局限于长视频这一个种类,短视频和直播的发展速度同样令人惊讶。

直播的火爆相信大家都深有体会,除了专门做直播的平台之外,各种社交软件、视频平台也添加了直播业务。

而继直播之后,抖音、快手、火山小视频等各种短视频平台以大力度的宣传和新颖的内容迅速崛起。去年,BAT在短视频领域持续发力,网易、新浪、搜狐等互联网企业也纷纷推出短视频应用。到去年年底,短视频用户规模达6.48亿,用户使用率为78.2%。照此趋势,短视频和直播还会在各方面持续发展。

至于B站这种拥有独特内容的视频平台更是逐渐受到各方的青睐。B站在年轻群体中的影响力日渐扩大,这正是互联网企业追求的效果,以“非主流”内容起家的B站也逐渐步入视频领域的主流行列。

可以看到,中国视频行业中的平台基本都找到了自己发展的方向。经过自身的发展和监管的日趋规范,视频行业即将迎来洗牌期,很可能在下一阶段进入寡头时代。

不过在此之前,视频行业的发展仍会面临一些阻碍。例如爱奇艺因为在内容与研发方面的持续投入,2018年第四季度还是产生了35亿的亏损,而且与2017年同期相比有所增加。而B站则因UGC视频卷入侵权风波,其UGC视频播放量占B站总体的85.5%,但也因这些内容遭到了一些诉讼,而且广电总局在《关于进一步规范网络视听节目传播秩序的通知》中也强调了相关的问题,可见B站未来还要在内容与规范方面找好平衡点。

总体来看,中国的互联网视频行业也如美国视频行业的发展轨迹一样在逐渐走向成熟,但如何克服成熟之前的阻碍,对视频平台而言仍然是需要重视的问题。