一季度营收环比下滑 趣头条依旧风雨兼程

在不少人的眼里,快手、拼多多和趣头条是一类公司,他们深谙下沉人群的赚钱之道,也因此总是会做一些看来不太主流,甚至是惹得大众不愉快的事情,这让他们长时间处于同类赛道玩家的“鄙视链”底端。

但从商业或是资本的维度来看,他们的“降维打击”却正是成就他们的关键,不那么讨喜的大众化形象并不能影响到他们的野蛮生长。 甚至说站在舆论角度,自带争议让他们备受关注,也一直在享受着大众为他们打的免费广告。

三者中,趣头条是最年轻的一个。严格点,如果按照趣头条1.0版本的上线时间来计算,趣头条还不满三周岁,而谈起上市,趣头条则更为神速,2018年9月14日,两岁多的趣头条正式挂牌纳斯达克交易所,成为资本市场的又一个“奇迹”。

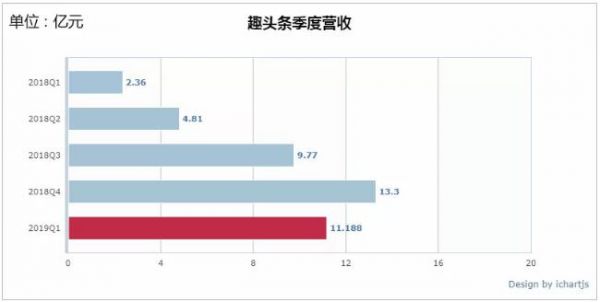

如今,趣头条迎来了上市后的第三份财报——5月21日发布的2019年第一季度财报。财报显示,今年第一季度,趣头条净营收11.188亿元,同比增长373.3%;净亏损为人民币6.882亿元,同比扩大127%。

营收和亏损双双猛增,这的确非常契合趣头条的发展气质。财报亮相后,伴随着CEO李磊辞职的消息,趣头条股票大跌,资本市场显然对趣头条的这份财报不太满意。

不过,这份财报里还藏了趣头条更多的秘密。

趣头条“刹车”:营收迎来下滑拐点

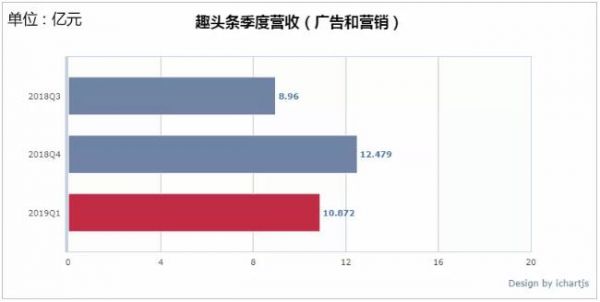

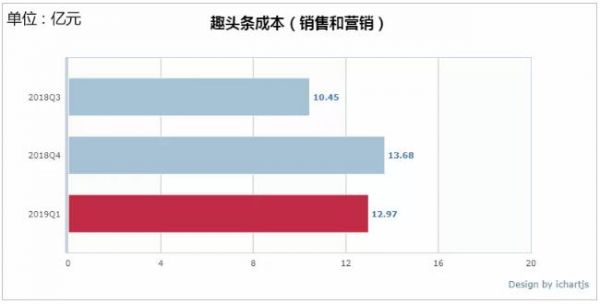

趣头条2019开年不利。根据财报,2019年第一季度趣头条营收为11.188亿元,虽然同比去年大涨超过300%,但环比却出现15.9%的下降。与此同时,作为广告和营销的主要营收来源也环比下降达12.9%。

对于趣头条营收下滑的原因,不少媒体认为趣头条是受到了广告市场增长趋缓大环境的影响,因为腾讯、百度这样的巨头也出现了增长环比下降的情况。

事实上,从去年下半年开始,互联网广告增速下滑的影响就已经开始蔓延。到现在,不少巨头在同一业务上同时下滑,说明互联网广告行业正在迎来一个拐点。 对趣头条来说,这是一个坏消息,因为这样的外部压力势必还会跟随着趣头条,行业不回暖,趣头条恐怕也难以逆势回到增长轨道。

再论及趣头条本身,营收的下降,或许也要与其广告主获客能力的下降直接挂钩。如何看B端获客能力,这里有一个数据或许能够提供比较好的参考,那就是趣头条营收中“在线营销服务”所贡献的部分。

2018年第四季度,以在线营销为主的其他收入为7910万元,2019年第一季度,包含在线营销服务在内的其他收入却只有3170万元。

从外部环境来看,当广告主们都开始缩减广告和营销支出,并对广告投放保持更高的警惕性时,也就意味着流量主们的获客变的更难了。趣头条这一项收入之所以被“腰斩”,在流量(用户)上升的情况下,或许迫于无奈的获客能力的下降是最好的解释了。

趣头条应当对营收增长“刹车”保持足够的敬畏,因为在其他业务的盈利能力还未成熟之时,趣头条如果不能保证在广告和营销上的盈利统治力,那么其业务根基显然会受到很大的威胁。

趣头条的焦虑:用户量上行,用户增速下行

营收虽然迎来了转折点,但趣头条在用户方面却依旧保持了非常可观的增长。

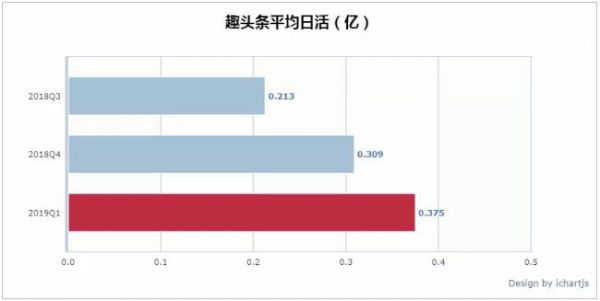

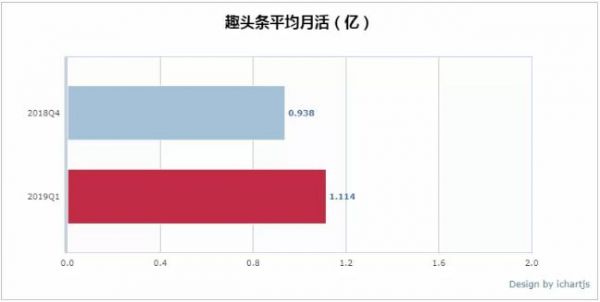

财报显示,2019年第一季度,趣头条日均月活用户达到了3750万人,实现了21.4%的环比增长;月均活跃用户达到了1.114亿人,环比增长18.7%。

从用户增长趋势来看,趣头条的月活和日活用户都取得了不错的成绩,这说明趣头条在吸引以及留住用户方面的措施是可行的。

一方面,原有的以积分制度为核心的“忠诚度计划”依然起到了不错的激励效果。正如趣头条在去年的招股书中所言,自上线以来的快速增长很大程度上归因于创新的用户账户系统和游戏化的用户忠诚度计划。

另一方面要归功于趣头条在内容生态方面的建设。2018年底趣头条推出了“放心看计划”,对平台内容的质量进行了标准约束,2019年初,趣头条又发布了“快车道计划”,以加速内容生态规模的扩大。

虽然用户保持了较好的增长趋势,但是从环比增速来看,趣头条日均活跃用户的增速是在放缓的,2018Q4为45.1%,而2019年Q1只有21.4%。

增速放缓,和趣头条在C端获客的增量结构变化不无关系。根据投中网的报道,趣头条员工称目前以裂变拉新方式获取的用户增量只占1/3左右。这意味着,趣头条其他的用户增量主要来源于买量以及其他的一些渠道。换言之,最原始的社交裂变拉新方式动力不如从前,一定程度上影响了趣头条的用户增速。

虽然用户增速在放缓,但趣头条的销售和营销成本在2019年第一季度却有所下降。根据财报,这部分成本主要用于获取新用户,以及用户的留存(主要是忠诚度计划)。

这对于趣头条来说是好消息,因为用户量上涨,相关成本却下去了。这也体现在趣头条单个新用户获取成本的下降上,2018Q4获客成本为6.57元,2019Q1为6.21元。

研发投入保持高增速,趣头条的“中台梦”

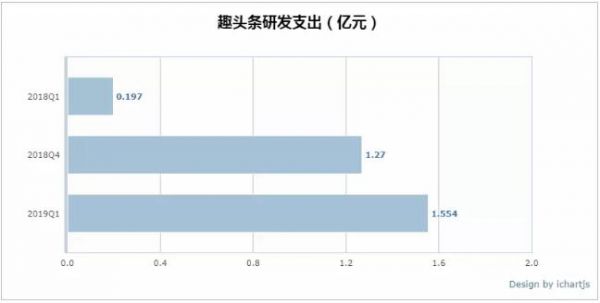

用户和内容规模的不断扩大,以及对于健康内容生态的急切需求,迫使趣头条继续加大研发投入。

财报显示,2019年第一季度,趣头条在研发上的支出为1.554亿元,而去年同一季度,趣头条的研发支出仅有1970万元。即使是与上个季度的1.27亿元相比,其研发支出的环比增速也达到了22.3%。

财报指出,研发支出主要用于“基于AI内容推荐技术”。趣头条CEO谭思亮在财报中说道:“我们将继续吸引顶尖人才加入我们,以推动我们的核心技术能力,这是精确的内容推荐和有效的广告目标定位的基础所在。”

显然,AI内容推荐技术是趣头条服务于用户的核心竞争力之一,趣头条只有不断加大这项技术的投入,才有可能在后面树立起自己坚固的护城河。

此外,趣头条加大研发投入还有另一个关键原因,就是“中台”战略。过去的这个季度,趣头条对业务线进行了全面检查并对组织架构进行了重新设计,最终形成了基于增长引擎、内容推荐引擎和商业化引擎的新平台架构。

毋庸置疑,趣头条正在想方设法把自己变成一家由技术驱动的科技公司。谭思亮不久前在公司内部讲话中提到:“我相信2019年趣头条将快速成长为中国Top10的互联网公司。”

但目前在研发方面,尤其是绝对投入,趣头条还处于落后状态。以拼多多为例,2019年一季度,拼多多在研发上投入6.671亿元,占总营收的14.68%。

不过在这一强烈的愿望下,趣头条未来在研发上的投入成本增速,应该还会保持在一个比较可观的水平。

新产品喜忧参半:“米读”野蛮生长、“趣多拍”依旧消失

面对当前和未来的挑战,趣头条不仅在加大研发投入,还对新产品的创新保持着很高的关注度。

但在新产品上,趣头条喜忧参半。今年3月份的财报中,趣头条第一次披露了长阅读产品——米读小说的相关数据,截止2018年末,米读平均日活突破500万,在网文阅读行业排名第三。

在2019年一季度的财报中,趣头条并没有披露米读小说的具体日活数,只是简单提到了两点。第一,米读小说已处于免费小说行业的领先位置(领头羊);第二,米读小说对趣头条用户的参与费用下降有所贡献。

趣头条说的没错。根据QuestMobile的数据,截止今年3月,米读小说日活已突破622万,成了免费小说APP的老大。而此时,距离米读小说去年5月的上线时间才刚满一年。趣头条成功在小说领域复制出了另一个“趣头条”。

外界对于米读小说的发展持乐观态度,理由是整个在线阅读(网文阅读)市场仍待深度开发,未来还有非常大的增长空间。但单纯以市场增长前景来衡量米读的未来,还是显得有些虚。

换句话说,米读这么多用户,怎么更好地商业化是个问题。况且趣头条已经计划在第二季度为米读小说建立自有内容创作平台,同趣头条APP一样,这必然也需要投入大量的资金,或许米读会面临和趣头条APP一样的命运,即短期内难以盈利。

这样看来,越发壮大的米读或许也会给趣头条带来更多的负担,当然前提是米读的商业化之路不顺。

比起蒸蒸日上的米读,趣多拍的命就没那么好了。根据艾瑞数据的监测,趣多拍4月阅读独立设备数仅有71万台,环比下降30.1%,远不及巅峰时期的267万台。

这并不意外。一来短视频行业早已是抖音快手们的天下,连腾讯都难以“见缝插针”,更别说趣头条了,二来短视频行业增速在放缓,新人趣多拍难免受累于此。

不过这也许很好地解释了趣多拍为什么没有出现在趣头条的财报中。事实上,趣头条在招股书中曾对趣多拍进行过详细的解读,但上市后,趣多拍如同隐形一样,反而米读成了趣头条财报里的“香饽饽”。值得注意的是,按照趣头条的性格来看,趣多拍再这样下去的话,或许就要成为一颗“弃子”了。

趣头条风雨兼程

就能够上市来说,趣头条的命已经比绝大多数同行要好得多。加上腾讯阿里先后投资,以及小米京东们的“橄榄枝”,趣头条这个“流量池”,俨然聚集了互联网初创企业艳羡的所有光环。

但营收下滑、用户增速放缓等事实,在亏损之外,似乎正在成为趣头条要逾越的另外两座“大山”。这些趣头条需要倾尽全力维护的根本,一旦产生大的动摇,必然会把还未长成熟的趣头条引向一条不得不走的“下坡路”。

更坏的是,眼下趣头条要面对的强敌越来越多。除了让人望其项背的今日头条们,快手近日也被爆出内部正在孵化一款和趣头条极为相似的产品。当敌人越来越多时,趣头条还能保持理性和节奏吗?

不过也有好消息。米读的出现证明趣头条是有机会在其他领域克隆出自己的,下沉市场或许也会成为趣头条的坚实后盾,所以趣头条是有机会讲出美团和今日头条那样的生态故事的。

趣头条未来的路一定不会很顺,但这不代表趣头条没有办法走的顺畅些。不过有一点不可否认,面对更多的威胁,趣头条不但需要风雨兼程,还要跑的更快。

否则,“中国top10互联网公司”就只能是黄粱一梦了。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网