中国首家“在线汽车银行”诞生 大搜车引领汽车消费新模式

中国汽车行业从第一辆国产汽车落地到今天,已经有60多年的历史。改革开放以来,中国产业发展的历史进程加快,中国汽车产业在2000年后进入了高速是增长的阶段,并逐渐形成了“3+X”的市场格局。中国也迅速成为了汽车产业大国。

据中国汽车协会消息,2018年我国汽车产销量分别达到2780.9万辆和2808.1万辆,连续十年蝉联全球第一。但是同样是在2018年,中国汽车行业迎来1990年至今的首次下滑。

一时间红海与蓝海的争论此起彼伏。

近日,中国银行浙江省分行代表中国银行总行,与汽车产业互联网平台大搜车正式签署战略合作协议,共同开设国内首家“在线汽车银行”。

这种企业与银行合作的新模式,对中国汽车金融市场有多大意义,在整个汽车行业中又能激起多大的涟漪?汽车消费的下一个转折点在哪里?

金融入场汽车消费迎来第一春

中国汽车产业消费发展至今,经历了两种模式的更替。

最初的汽车消费,就像日常消费一样,“一手交钱,一手交货”,我们把这个阶段称为汽车消费1.0模式。那时候汽车消费的主力军是政企机关,寻常百姓鲜有这样的大额消费能力。

随着消费水平的日渐提高,中国消费者对于汽车的需求迅速增长,但是汽车这种大额消费仍然是大众消费的一片“无人区”。

2004年8月18日,《汽车金融公司管理办法》正式实施,开启了我国的汽车金融消费市场。借贷消费的模式逐渐取代传统的“一手交钱一手交货”的交易模式,大大降低了消费者购车的经济门槛。

中国汽车消费从1.0模式进入汽车金融的2.0模式。

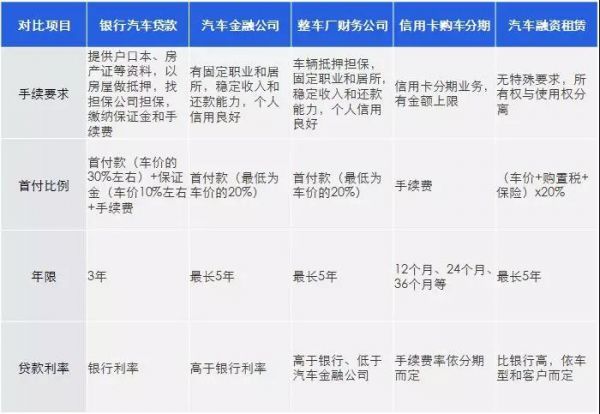

在此期间,诞生出了银行贷款、汽车金融公司、整车厂财务公司、信用卡分期和汽车融资租赁等多种个人汽车消费的贷款方式。

对比不难发现,利率最低的是银行。尽管传统银行的汽车贷款利率最低,但是手续繁琐,要求复杂,由于风险控制没有一个完备的方式,不得不从各个方面来对借款人进行约束。并且首付比例涵盖了车价30%的首付款+车价10%的保证金+手续费,需要交纳的金额依然不低。

首付最低的是汽车金融公司、整车厂财务公司。尽管他们贷款的要求没有银行那么高。但是以汽车金融公司为例,其资金来源主要是银行的资金拆借,对汽车金融公司来说,不得不提高利率来对冲成本。

汽车融资租赁作为另一种形式,将所有权与使用权分离,这种模式相对而言更加简单易操作。但是(车价+购置税+保险)*20%的首付金依然不菲。

汽车金融的出现,有效刺激了中国汽车消费市场。从2004年到2018年,中国汽车销量增长了3倍。但是据中国银行业协会公布数据,汽车金融的渗透率到2017年仅仅达到40%,而同样的指标,在发达国家的渗透率保持在70%-90%。而且汽车金融公司的增速在过去的十几年里增速十分缓慢。

汽车消费2.0模式一定程度上降低了消费者的购车门槛,但是,进入2018年,中国汽车行业迎来了28年以来的首次下滑。有人认为中国汽车行业市场已经触及“天花板”,也有人认为是还有一片蓝海市场未被开拓。

中国汽车整体市场销量在2018年迎来首次下滑,数据来源:节点财经据公开资料整理。

两个结论并不矛盾,对于中国一二线城市而言,汽车消费市场接近饱和,而对于三四线城市和农村而言,这部分市场上存在着庞大的购车需求,着实是一片蓝海。但是,三四线城市以及农村市场普遍存在的问题是需求旺盛但购买力不足。

显然,当下汽车消费2.0模式也已经无法满足今天中国汽车市场的发展需求。

平台思维信息流助力汽车消费第二春

首先摆在汽车消费市场面前的两个问题是:饱和市场如何实现需求高效对接,蓝海市场如何实现需求释放。

如今,一线城市消费接近饱和的情况下,企业家们纷纷将矛头对准了下沉市场。但是对于汽车消费而言,下沉市场的庞大需求和普遍购买力不足的矛盾始终无法调和。

根据央行公布的数据显示,截止到2018年7月,全国住户存款余额68万亿。大约50万亿掌握在1千万人手里,人均500万;大约10万亿,掌握在3亿人手里,人均3.3万;大约8万亿,掌握在10亿人手里,人均8000。

这意味着中国有13亿人没有足够的资金来买车。如果要购买车辆,只能通过汽车金融产品,然而目前的汽车金融产品首付高,利息高,考核严等都将这部分需求拒之门外。而且原有的4S店,银行的汽车金融产品本就难以覆盖三四线及农村市场的购车需求。

另一方面,饱和市场的需求对接,需要解决的是信息的互通。包括从银行、4S店、经销商、二手车商、消费者等产业链各个环节的信息孤岛的打通,将银行的放款需求,车商的销售需求和消费者的购买需求,通过第三方实现完美匹配,同时协助进行风险控制。

根据中国汽车经销商库存预警指数统计的数据来看,2018年,中国汽车库存指数持续保持在高位。经销商为了缓解库存压力,纷纷开始降价,这样的情况很容易将汽车行业引入恶性竞争的循环,同时持续降价让消费者对更低的价格保持期待,购买积极性随之降低。

一旦下沉市场的汽车消费需求得以释放,会大大缓解中下游库存压力,疏通汽车行业的整个产业链,促进汽车行业未来的良性发展。

我们以大搜车为例,看汽车金融市场未来的汽车消费模式的下一步进化。

大搜车通过其SaaS系统,将汽车厂商、4S店集团、新车二网、二手车商链接起来,其旗下汽车融资租赁平台“弹个车”,凭借“1成首付 先用后买”的创新产品模式和遍布全国各地的弹个车社区店服务网络迅速在下沉市场占领消费者心智。

而中国银行与大搜车的战略合作,成功将上游也实现打通。如此一来,整个汽车金融消费的所有关键点通过信息实现串联。

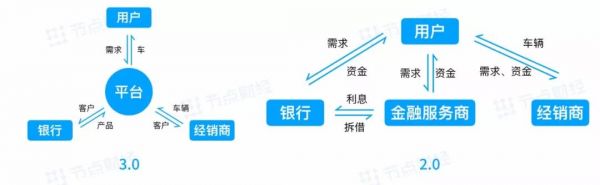

曾经各自为战的汽车消费金融2.0模式,正在进化成为产业链信息互通,资源优化配置的3.0模式。

汽车消费2.0模式和3.0模式对比,节点财经绘制。

对比不难发现,汽车消费3.0模式下,平台的优势得以展现,通过信息互通,实现需求精准匹配,提高交易达成率和交易效率,同时协助分摊风险、调低首付比例,进一步降低获客门槛。同时不难发现,借助平台,各个参与方省去了大量的冗余操作,交易流程更加快捷。

抢占汽车消费的转折点

中国银行与大搜车创新的合作模式,直击汽车行业痛点,有利于缓解汽车行业发展下滑的现状,促进消费,缓解库存压力,帮助汽车行业回到良性发展的轨道。

对于银行来说,这样合作意义主要体现在两点。

第一,SaaS赋能产业互联网。

通过借助科技互联网企业的技术,为像银行这样的传统产业赋能,加速产业的互联网化,是未来发展的必然趋势。近几年,BAT等巨头们纷纷调整组织架构,提升to B业务的战略地位和发展速度,也可见一斑。

众所周知,到传统银行办理业务往往伴随的是漫长的等待和繁琐的程序。

对银行来说,借助成熟的科技金融公司的技术,直接将自己的业务进行互联网化、线上化。除了可以节约人力成本外,也可以大大提升服务效率,提升用户体验。同时银行庞大的数据也帮助企业提高风险把控的能力。

第二,助力产品场景化。

QuestMobile发布的《中国移动互联网2018年度大报告》显示,未来垂直赛道还会有良好的增长机会,主要得益于用户下沉、线下场景、产品创新和技术迭代等。

中国银行和大搜车的这次合作,将银行的资金、风控体系与终端的汽车消费场景、消费数据相结合,和广而泛的金融产品相比,这样的垂直化产品+服务将更容易定向满足消费者需求。打通汽车消费产业链上下游,将获客导流、车源整合、仓储物流、产品设计、数据风控、车务服务、资产管理、资产处置、技术服务等九大能力合而为一,平台效益初现。

将大搜车比喻成大家熟悉的“天猫”平台可能比较贴切,一边是商家,一边是顾客,大搜车在中间提供的不只是商品展示,还包括资讯对接、交易服务、售后服务、还有金融服务。而现在看来,天猫的B2B2C模式在阿里整个电商平台中占比近八成,这也正是大搜车未来的想象力。

如果说汽车消费2.0模式的出现,是中国汽车行业发展的重要转折点,如今,3.0模式的出现,或将为汽车行业发展注入全新的生命力。文 | Walter