财报分析:美团开启高维进阶

11月21日晚间,美团点评(股票代码:3690.HK,以下简称“美团”)发布2019年三季度业绩显示,第三季度,美团继续保持整体盈利,营收实现274.94亿元人民币,同比增长44.1%。毛利95.92亿元,同比增长109.8%。

第三季度,美团交易金额同比增长33.6%至1946亿元,上个季度为1592亿元,再创历史新高。交易额的持续增长来自于各项业务保持的增长。

餐饮外卖和到店、酒店及旅游业务保持增长,带动总交易金额同比增长33.6%至1946亿元。公司实现经调整净利润19亿元,其中,每位交易用户平均每年交易笔数增长至26.5笔。

美团第二季度财报数据显示,首次实现整体盈利,本季度财报数据仍然保持继续盈利,实现经调整净利润19亿元,较上一季度经调整净利润14.9亿元环比增长27.5%。

对于美团来说,以及我的长期研究和分析,这样的财报数据确实让人非常的欢欣鼓舞,却只是一个“阶段性的成果”。当然,也是一个“十年积累”的必然阶段。

那么,美团十来年的积累为何会出现这个“必然的阶段性成果”,取得不断的高增长?这是本文想要研究和分析的重点,也将成为第四季度和明年甚至未来十年,美团是否能够持续高增长的参考。

美团成功印证的商业逻辑

“高频带低频”成为近十年来美团印证成功的商业逻辑,这个成功的商业逻辑需要更辩证地去思考。

我首先将高频到低频按照时间的维度划分了五个部分: 日频、周频、月频、季频、年频 。

通过五个时间维度的频率对应美团这十年来的业务和接下来的新业务展开分析,能更清晰得出印证“高频带低频”的商业逻辑。

外卖显然就是“日”的频率,所谓“一日三餐”。外卖的频率是最高的,所以“日频”业务被美团做成了,而且在激烈的竞争市场中牢牢占据着最高份额。

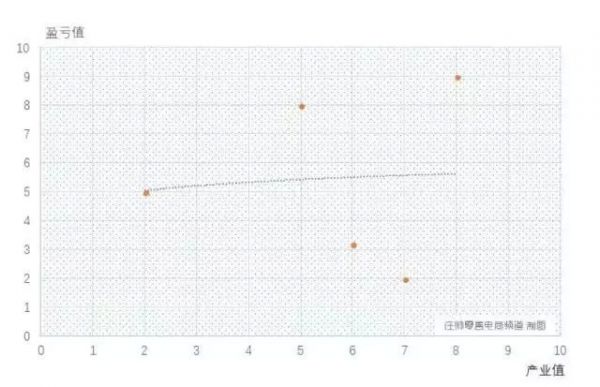

根据我长期以来对美团“高频带低频”商业模式的研究,以及后来美团上市之后的财报数据分析,在《财报分析:超级平台美团的“盈亏平衡面”》一文中总结了“盈亏平衡面”的平台化企业的盈利模型。

根据不同的业务规模现状和趋势,预期盈利能力以及借助互联网或其它技术对产业的渗透和影响,可以确定不同阶段的产业值和盈亏值。

得出这两个值之后,就可以在图中生成不同坐标的点,以明确业务是否持续亏损,及在产业方向上可能出现的价值。

我从当时2018年Q4的财报数据分析,认为美团在外卖的“产业值”已达到历史高点,这个高点使其盈利成为可能。

这个结论在随后的美团在8月23日,公布了截止2019年6月30日未经审计的财报数据。

财报显示,2019年上半年,美团实现营业收入418.76亿元(单位: 人民币,下同),同比增长58.9%,其中第二季度营收227.03亿元,同比增长50.6%。 值得注意的是,第二季度公司经调整EBITDA达23亿元,经调整净利润15亿元,首次实现整体盈利。

外卖业务的持续盈利使美团在没有在其它“周频、月频、季频、年频”等其它频率的业务实现与外卖业务同等规模时,即获得了资本市场的高度认可。

当然,虽然其它频率的业务规模仍不如外卖,但增长速度同样非常快。

到店及酒旅业务板块,本季度收入达62亿元,同比增加39.3%,交易金额增长加速,由2018年同期的人民币493亿元增长29.4%至2019年第三季度的人民币639亿元 。

实际上,到店可归属于“周频和月频”业务,酒旅可归属于“季频和年频”业务,这些业务在比外卖更为竞争激烈的市场环境中仍然能够保持这么高的增长,证明美团的“高频带低频”商业模式确实是成立的。

这个商业模式成立的核心在于用户的获取成本和粘性(复购、停留时长等运营指标)能够由“日频”完成。

当然,我发现作为“日频”业务的外卖在复购、停留时长等用户粘性的运营指标上仍然不足够好,但是随着更多“日频时段”和“会员制”的探索,这些运营指标同样在提升。

另外,美团单车新车型的投放及与美团APP的强关联,作为同样是“日频”业务的“美团单车”能够在未来不断强化“日频”业务的优势。

虽然,美团单车作为新业务,仍然在投入期,但这种投入和当年对同是“日频”业务的外卖的投入一样都是值得的。

2019年第三季度,共享单车服务经营亏损持续显著收窄,主要归因于折旧大幅减少,因为部分单车的使用期限于2019年第三季度已到期,而替换的新美团单车也有助于降低折旧。

第三季度的财报电话会议中,美团也明确表示:

交通服务业务是人们出行每天必要的一些服务,共享单车是明年核心的一个投资的领域。大幅度提升单车的设计和整个供应链。美团单车在这一年获得比较好的周转率业绩,将在下几个季度更换一些老的单车,进一步去提升美团单车的用户基础和在美团平台的黏性。

另一项“日频”新业务是“美团网约车”,而美团买菜和美团闪购这两项新业务可归属为“日频和周频”。

从五大时间维度进行“业务频率”的划分之后,能够更清晰地理解美团“高频带低频”的商业模式逻辑,也能够从这个角度看待美团在新业务方面的战略布局和投入。

美团的产业互联网

今年,我从阿里和腾讯、快手这三家公司着手进行了产业互联网的深入研究。借助2019年Q3财报的分析,美团同样可以从产业互联网的高度进行更深入的研究。

首先,可以明确的一点是,产业互联网是从互联网平台联接线下先形成业务模型,然后在产生现金流和收入的情况下,逐步建立起健康、持续、高速增长的商业模式。

然后向整个“产业”渗透,最终形成围绕产业发展的商业模式。

美团在上市前半年确立了“Food+Platform”战略之后,它的“产业互联网”雏形开始逐渐成型。

从餐饮的前端的到店业务和外卖业务,以及新业务“美团买菜”的消费,到中端的餐厅涉及采购、营销、运营管理、支付等2B业务,再到更后端的食材原料采购业务。

从用户侧(消费者)、商家侧、供给侧(生产商)通过互联网方式构建了前、中、后台的系统架构和数据模型,通过互联网和数据化进行高效甚至是智能化管理。

美团在2019年第三季度财报中对“三侧”作了清晰的阐述和实际的行动:

在用户侧,美团不断挖掘存量市场,建立了下沉市场用户与平台持续性的互动与粘性,通过餐饮外卖会员制,以及丰富多样的产品和个性化的服务,激发了本地消费市场的巨大潜力。

在商家侧,美团继续探索供给侧数字化,不断创新在线运营解决方案,进一步带动商家创收。同时通过持续优化广告算法,为更多中小本地商家提供多元化、个性化的营销服务。

美团CFO陈少晖在电话会上谈到:

“目前很多小商家目前都面临着来自大环境的考验,为了帮助这些商家乃至整个行业,美团会支持商家的健康运营,这是现阶段应该做的正确的事,而这也会促进我们生态系统的长期可持续发展。”

在供给侧,美团持续关注数字化方面的机会,通过对餐厅管理系统和B2B食物配送的投入,积极助力传统产业实现数字化转型。

第三季度的财报会议中,特别重点强调了关于餐饮产业互联网的投入:美团会不断投资餐饮管理体系,以及网络分销体系,认为B2B的业务可能要花更长的时间才能增长。

其次,美团将继续大力投入科技创新,加大高科技人才引入,推动生活服务业供给侧数字化,并在图像识别、大数据、人工智能、物联网,以及无人系统和机器人等方面保持积极探索。

一旦在餐饮(Food)的产业互联网取得持续几年甚至十几年的高增长,美团同样能够用平台(Platform)的模式将酒店、旅行等生活服务行业从产业互联网的高度,继续实现高速增长,并获得更高收益。

这个产业互联网的发展逻辑与“高频带低频”的商业逻辑形成完整的,可持续、健康、高速增长的商业模型。

美团多频业务的商业升维

通过从“日频、周频、月频、季频、年频”的五大时间维度“业务频率”,分析美团在“高频带低频”的印证成功的商业逻辑,以及产业互联网时代的美团及其战略和角色,结合2019年第三季度的财报数据和我一直在深度研究的“商业维度”知识体系(详见文章《美团点评的商业升维逻辑》)。

当时是从美团上市招股书,分析美团如何从二维商业体系升级到三维甚至更高维度的商业体系。

根据当时(2018年9月)美团的现状和基础,我认为有两个方向:

1. 从餐饮产业拓展的维度,由线上的时间+长度的二维模式: 到店和外卖,加入空间维度进入实体线下,以创新业态进一步拓展吃的市场。 例如生鲜超市+餐厅、无人餐厅。

一年时间过去了,虽然美团的实体餐厅和超市并未如我预料的得到发展,但是从餐饮的产业互联网角度来看,美团在该行业所处的商业维度,仍然完成了升维。

2. 由高频的吃向生活服务品类的持续渗透发展,在时间、空间和长度的三维商业加入宽度的部分,形成更加复杂的四维商业体系。

这些部分包括: 美业、娱乐、酒店及旅游,以及许多其他生活服务,通过交叉销售,快速和高效地扩大我们所触达的消费者群体。

从美团上市后的多份财报数据都可以看出,这些部分在“高频带低频”和中后台及数据、算法的支持下,升维过程更为顺利。

并不像上市前许多分析所说,因为酒店、旅游等这些生活服务业务面对比外卖更多的竞争对手而遭遇发展困境,仍然一直保持着高速增长并获得高毛利。

从第三季度财报各项数据和举措显然,美团的高维进阶已经开启并持续推动着“多频业务”的高速增长和持续投入。截至2019年9月30日,美团现金及现金等价物为151亿元,短期投资为461亿元。