中美智能音箱鼎立:亚马逊+谷歌VS阿里+百度+小米

2019年,智能音箱全球出货量终于突破了1亿大关。

这个出货量具有里程碑意义,印证了智能家居市场将是继智能手机之后,全球最大消费科技市场,同时表明智能家居的落地应用迈出了关键的一步。

尽管机构统计数据各不相同,比如Strategy Analytics报告指出,2019年全球智能音箱销量达到1.469亿台,同比增长70%;而在Canalys的最新估计中,2019年全年供应商在全球范围内共售出了1.25亿个智能音箱,比2018年增长了60%。

但是2019年全球智能音箱出货量超过1亿,同比增长率超过50%,这一点是确定无疑的。

分地区来看,经过数年时间发展,美国巨头在全球智能音箱市场中的领先地位,终于开始慢慢被中国产商们追平。

Strategy Analytics最新发布的研究报告指出,亚马逊仍然是领导品牌,但其市场份额从2018年的33.7%下降到2019年的26.2%。谷歌以20.3%的市场份额保持第二名,较2018年的25.9%也有所下降。

亚马逊和谷歌增速都没能跑赢市场,推动市场强劲增长的反倒是阿里、百度、小米这些来自中国的后起之秀。

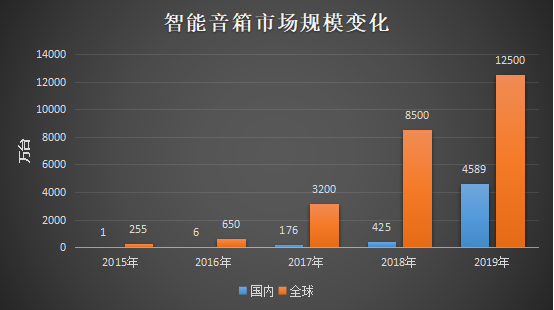

《IDC中国智能家居设备市场季度跟踪报告》最新数据显示,中国智能音箱市场在过去的一年经历了爆发式发展,2019年智能音箱市场出货量达到4589万台,同比增长109.7%。中国厂商百度,阿里巴巴和小米都以高速增长,摄取了更多的市场份额。

并且中国三强阿里、百度和小米市场份额相加,也几乎和美国双雄亚马逊+谷歌的市场份额相等。

智能音箱市场的美国单边强权时代已经宣告落幕,开始过渡到中美势均力敌的对峙阶段。让人惊异的是,这种巨变从勃发到尘埃落定,也只过了短短两年时间。

从亚马逊开始

人工智能的载体应该是什么?手机、机器人还是无处不在的互联网?

在2010年新一波的人工智能产业化热潮兴起之后,这个问题,就开始被越来越多的科技巨头们重视起来。

站在2014年的历史十字路口,亚马逊、谷歌和微软,都看到了语音交互技术的成熟,和为这项人工智能应用技术,找到合适载体的必要性。但是他们做出了不同的选择,也得到了不同的结果。

针对这一段过往,陆奇在采访时曾评价道:“微软和谷歌犯了同样的错误,即专注于手机和PC端的语音助手,而不是开发专门的新设备……亚马逊是AI的榜样。”

陆奇口中的“新设备”,就是Echo。2014年11月,亚马逊凭借Echo打开了美国市场,用实际行动告诉世界,人工智能最好的载体就是智能音箱。

基于对语音交互的应用和对家庭场景的切入,智能音箱比手机和PC端的语音助手更快地迎来了爆发期。如同2006年率先面向企业提供云服务,这一次亚马逊又走在了趋势的前面。

先发优势给亚马逊带来了长达两年的市场窗口期,这段时间内科技巨头们都在潜心研发、默默蓄力,因此亚马逊在市场上并没有遇到足够分量的挑战者,一时间Echo成为了智能音箱的代名词,直到Google Home发售。

谷歌AI能力够硬核

在Google Home发售之前,亚马逊Echo占据着智能音箱市场99%以上的市场份额。而在2016年11月Google Home发售到2017年4月,不到半年时间内,谷歌就成功从亚马逊手中抢夺了23.8%的智能音箱市场份额。

之所以能做到这一点,Google Home相较于Echo更实惠的价格,和更优雅的设计固然功不可没,但Google Home比Echo更智能,这一点才是真正的关键。

其实这并不符合常理,要知道在2016年底Google Home发售时,两年多时间内,亚马逊已经积累起了7000多项Alexa Skills(语音技能)。

可惜交互技能不是智能音箱“智能”的关键,AI能力才是。

在Echo发售前10个月,2014年1月,谷歌计划斥资4亿美元收购人工智能初创企业DeepMind,谷歌收购这家公司的原因,是看中了他们的神经网络模型和深度学习算法。

凭借DeepMind先进的算法,在Google Home发售之前9个月,2016年3月阿尔法围棋(AlphaGo)战胜李世石,举世震惊。

所以当谷歌将更先进的算法打造的语义分析能力,赋予智能音箱时,Google Home一出生就要比两岁多的大哥Echo要聪明的多。

国外调研机构Stone Temple对此做了专业研究,问了5000个常见的问题,谷歌可以回答68.1%的问题,明显领先于竞争对手,甚至达到了亚马逊Alexa的三倍。

智能问答的优势,成为Google Home在智能音箱市场中纵横睥睨的杀手锏。同时谷歌凭借更先进的AI技术,在智能音箱市场中从亚马逊那里虎口夺食,也为后来的新入场者们,起到了很好的示范作用。

因为它把智能音箱市场的竞争,真正的带入了人工智能竞争的赛道。

阿里的“钞能力”

亚马逊让音箱有了语音交互的能力,谷歌让智能音箱走在真正的“人工智能”道路上,接下来应该做的就是加速智能音箱普及,让它走入寻常百姓家,为智能家居铺就道路。

在这一点上,中国厂商们作出了精彩的表现。

中国的智能音箱市场起步比美国晚,但其实并没有晚太多,2011年当亚马逊开始为智能音箱进行智能音箱立项时,聚熵智能联合创始人及CEO何永,成功组建了小智早期创始团队,2012年即开始为小智超级音箱的项目进行融资。

仅仅晚于Echo两个月,国内第一款真正意义上的智能音箱——小智超级音箱,在2015年1月正式发布。

而国内第一个入局智能音箱市场的巨头是京东,京东从2015年5月就开始接连不断的发布各种版本的叮咚音箱,但其核心的语音技术一直都由科大讯飞提供,叮咚音箱始终都没能在市场中掀起什么浪花。

中国市场的巨变,于2017年下半年正式开始。

在2017年下半年,阿里、百度、小米三大巨头相继进入智能音箱市场,而真正引爆市场的,是阿里。在2017年“双十一”,天猫精灵X1在天猫商城促销,促销价99元,相当于发售价499元的零头。国内智能音箱市场的价格战,就此开启。

用“钞能力”重塑市场规则的天猫精灵,就像是恶狼闯入羊群,上线四个月,销量就突破了100万,很快就消灭掉了小厂商们的市场杂音,其中也包括京东的叮咚。

靠降价一年内登顶,阿里人工智能实验室总经理浅雪声称:“并未感觉到智能音箱市场所谓的竞争。”

百度的“高科技”

其实竞争还是有的,毕竟打价格战,小米从来没有怕过谁。同时对于已经开始收缩战略版图,专注于人工智能的百度来说,智能音箱市场也绝对不能再轻易放弃,关于这一点,当时李彦宏和陆奇完美达成共识。

从2017年双十一持续到2019年的价格战,让中国智能音箱市场规模,两年多内实现了指数级增长。

其中百度2019年依然能保持翻倍增长的增速,这一点殊为难得。而百度做到这一点靠的也不只是价格战,长远看,相较于阿里百度在智能音箱市场中的盈利压力都要大的多。

美国的亚马逊和谷歌与中国的阿里和百度,相似之处非常多,基本可以一一对应。所以和谷歌相似,百度在人工智能技术方面的优势更显著一些。

自2010年成立自然语言处理部开始算起,百度浸入自然语言处理已经有近10年时间,其2017年推出的DuerOS开放平台,是百度人工智能技术的集大成者,拥有业界领先的人工智能技术和先天优势。

在语音交互和视觉交互上,百度在国内的领先地位非常显著。

总的来看,在阿里“钞能力”和百度“高科技”的加持下,和美国的情况类似,2019年中国智能音箱市场中的冠军和亚军,同样也是电商出身的阿里,和搜索引擎出身的百度。

小米“生态链”一骑绝尘

中国智能音箱市场中的季军——小米,显得有些过于突兀。

论赚钱能力,阿里的营业利润属于千亿级别,小米的营业利润勉强达到百亿级别,所以小米的补贴力度没法和阿里比。

论人工智能的技术实力,成立于2010年的小米更是不能和百度相提并论。

百度的DuerOS在2018年就可以给300多个外部合作伙伴赋能。小米的小爱同学语音技术现在都还需要依靠外援,包括地平线的增强语音抽取技术、猎户语音OS的语音识别引擎和语音合成引擎、喜马拉雅小雅OS的内容技能、声智科技的麦克风阵列等。

但是小米的出货量、市场份额并没有被阿里及百度拉开太大的差距,不禁让人好奇,小米凭什么?其实答案很简单——智能家居。

2011年之后,可以明显看到智能家居市场的增长势头。但是经过近10年的成长,行业发展仍处于探索阶段。在中国的智能家居市场中,最接近行业代表的案例,居然是以手机起家的小米。

2019年11月底的第二届小米开发者大会上,小米AIoT战略委员会主席范典表示:“截至到三季度,小米平台智能家居产品,服务家庭已经达到5599万,渗透率至少超过10%,智能场景每日执行次数达到1.08亿次。”

小米在2020年之前,成为行业内首个渗透率超过10%的企业。其实这意味着在智能家居市场中,小米已经取得了充足的先发优势。

而这个优势,就是拉动小米智能音箱销量强劲增长,并牢牢占据全球市场排名前五的最大底气。

反过来讲,小米在智能音箱市场中的巨大成功,同样也证明了智能音箱在智能家居中不可或缺的重要地位。当然,这一点并不需要特别去证明,毕竟Echo和小智最初设计时,作为智能家居的远场控制中枢,就是智能音箱最重要的产品定位。

所以小米智能音箱的成功,并不是单个产品的成功,而是一整个智能家居产品生态链的成功。不过就像小米没有掌握多少智能手机的核心科技,小米同样也并没有掌握多少智能家居的核心技术。

也就是说,如同小米手机的“性价比”,小米在智能家居领域的成功经验,也是可以被巨头们轻易复制的。

智能音箱为何如此“迷人”?

事实上,家电巨头和手机巨头们,早就已经盯上了小米。

从2018年开始,家电巨头们的智能音箱产品,开始向潮水一样涌向市场。首先在2018年AWE展会上,美的发布了智能AI音响“小美”,配套的是美的官方APP“美居”;同年,黑家电巨头海信也发布了“AI+信果”,虽然在宣传口径上反复强调这不是“智能音箱”,是“智能家居中枢”,不过怎么看都确实只是一个智能音箱。

2019年格力发布了自家的语音空调“金贝”,搭载了腾讯云“小微”云端语音服务。10月,海尔发布了智能音响X20UD“小优”,这款设备可以控制海尔旗下全品类的智能家电,而且还具备人脸识别、图像识别、手势识别等多态交互功能。

至于手机厂商们,2017年6月,苹果就推出了自己的智能音箱HomePod,比小米还要早。华为的首款智能音箱,华为AI音箱在2018年10月底发布。OPPO和vivo也前后上线了自己的语音助手。

总之,家电厂商和手机厂商们坚持做搭载AI语音助手的智能音箱,短期有补完自家智能家居生态的意义。长期来看,未来的战略意义更加不容忽视。

当前信息技术的发展,已经明确朝着“5G+AI+IoT+云计算”的方向前进,这些甚至被明确列入了“新基建”的规划中。

对于互联网巨头和消费科技巨头们来说,智能家居既是这些技术的一个重要应用场景,本身就拥有广阔的市场空间,同样也是“5G+AI+IoT+云计算”技术最理想的训练场所所,依靠大量的数据和用户行为进行训练,巨头们的技术能力和服务能力才能不断得到实质性进步。

而相比起价格动辄数千元的洗衣机、冰箱、电视等家电,现阶段百元价位的智能音箱才是更理想的新技术承载设备。

毕竟对于智能家居设备而言,设备支持问题是一个非常棘手的问题,因为技术创新的速度一定远远快于设备本身的生命周期。

也就是说,很容易出现这样的情况——你的智能家居设备好好的用着还没到一年,新的更智能更好用的设备就进入市场了。而在这样的情况下,设备价格越高,购买者的损失就会越大。

很显然,从市场推广的角度来看,价格低廉的智能音箱才是“5G+AI+IoT+云计算”这些新技术的最优解。

疫情影响下,市场的最终走向

疫情蔓延叠加金融动荡,全球科技产业供应链已无幸免。

在这样的环境中,越是像智能手机、PC这样精密高端、产业链全球化分工合作程度高的产品,受到的负面影响就会越严重。

在疫情爆发早期,IDC曾预估中国手机市场2020年全年将出现约4%的同比下滑。而在全球疫情持续蔓延的情况下,集邦咨询不得不两次下调市场预期。3月24日最新预测为2020年全球智能手机总数为12.95亿支,同比衰退幅度达到7.5%。

当然,情况也有可能会比这些机构所预测的更加悲观。

智能音箱市场,不可避免的也会受到严重波及。IDC预计在2020年第一季度,中国智能音箱市场的出货量同比下滑幅度将会高达25.8%。

但是不同于智能手机市场的加速下滑,智能音箱市场还存在上行的拉力。IDC预计整个2020年中国智能音箱市场的出货量将会出现9.8%的增长。

长远来看,尽管市场遭遇到疫情的冲击,但智能音箱市场的长期发展却迎来了更多机会。

到2019年,中国智能音箱市场三巨头阿里、百度和小米都陆续完成了带屏智能音箱的发布,把智能交互从语音拓展到了视觉、触觉等更多领域。意味着手势、触摸等输入渠道被拓宽,智能音箱也可以为用户提供视频、图片等形式更丰富的内容,更直观的呈现反馈结果。

结果在疫情期间,带屏智能音箱卖的比平板电脑都还要实惠,各大厂商丰富的影音资源,有助于提高用户数量的积累、用户活跃度以及用户会员付费意愿。

带屏智能音箱上的摄像头在拍摄角度、AI识别等功能方面的领先性,为其在家庭设备中率先拓展与运动和教育场景提供了显著优势。在这两种疫情期间需求尤为突出的应用场景中,带屏智能音箱的市场教育和多元化用户的积累,将会取得立竿见影的成效。

考察全球市场,亚马逊在2017年就推出了Echo Show这样的带屏智能音箱,所以可以说现在带屏智能音箱已经成为了智能音箱市场的全球性趋势。

所以疫情对智能音箱市场的影响,概括讲也将会是喜忧参半。总体来看,疫情对智能音箱市场的负面影响肯定会有,但大概率不会形成破坏性的影响。

而智能音箱也会继续以实惠的价格吸引更多的消费者,慢慢推进对智能家居应用场景的市场教育,默默加速“5G+AI+IoT+云计算”的研发应用进程。

文/刘旷公众号,ID:liukuang110