2020手机维修O2O行业报告

一、手机维修O2O行业的新变化

(一)疫情下的手机维修O2O

2020年伊始,新型冠状病毒在全国范围传播。在疫情环境下的2个多月,一批实体企业,还没来得及开张就彻底关门,市场经济环境低迷。在这样的大环境下,手机维修O2O行业却逆风上涨。因居民无法用传统线下店的方式维修手机,手机维修O2O上门服务的优势凸显,被更多的用户选择和认可。随着业务的急剧攀升,手机维修O2O行业得到再一次推高和普及。

1928年美国金融危机催生了连锁超市,1995年日本泡沫经济崩溃后优衣库和便利店得以迅猛发展,2003年“非典”后我国互联网零售企业持续发展壮大。历史经验表明,传染病流行、经济危机爆发等不可抗力常常会推动人们的生活方式加速改变。

本地生活行业在疫情和大数据技术的驱动下,实现线上线下融合发展趋势。据中国连锁经营协会全渠道委员会调查显示,受疫情影响,线下企业的到家业务普遍增长80%~200%之间,部分企业从1月25日到2月8日期间的线上业务比去年同期增长三倍以上。数据证明,疫情下让更多线下企业走到线上,借助O2O模式实现了突破性发展。其中以医药、餐饮、手机维修和生鲜零售表现最为明显。

(二)疫情下积极求生

新冠肺炎爆发后,手机维修O2O行业积极求生,在各个环节增加防疫措施,确保业务正常进行。例如极客修推出的“无接触安心修”成为维修行业“新标志”,更带动其他行业积极参照。目前,“无接触安心修”仍是最适宜当下的服务方式,它凝聚了企业想要全心全意服务的初心和为居民考虑的贴心。

据了解,“无接触安心修”防范措施包括:体温检测;服务全过程工程师佩戴口罩、手套;入户佩戴鞋套;工程师的维修工具和维修包实时消毒;维修完成给予客户“上门维修放心卡”等。

图片来源:企业提供

手机维修O2O在非常时期的积极应对,使得原青睐传统门店维修的用户更多转移到O2O模式下,互联网维修用户群体迅速增加。

二、回顾2019年手机维修市场

(一)市场规模

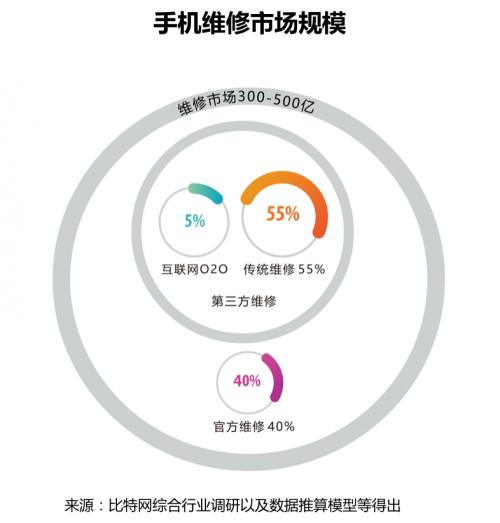

据中国信息通信研究院数据显示,中国2019年手机出货量为3.89亿部。一般情况下,手机维修率在10%至15%,如此算来,仅2019年一年就有近0.39-0.58亿台手机维修需求产生。数据显示,2019年,新增和存量手机维修需求近1亿部,按客单价300左右计算,每年手机维修的规模在300-500亿元。

研究发现,手机维修市场主要由官方维修、传统维修和互联网O2O维修三大维修形态构成。其中,互联网O2O维修行业,发展5~6年的时间,目前仅占5%,还有数百亿的存量市场待挖掘。

(二)竞争格局

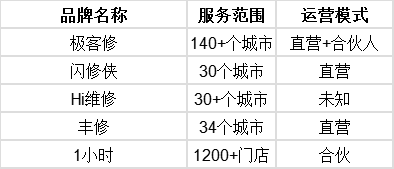

手机维修O2O行业诞生于2014年,在历经萌芽、爆发、成长、成熟等阶段后。在2019年,手机维修O2O行业进入多品牌、全渠道终极角逐的阶段。目前,手机维修O2O行业的三梯队阵型依然保持。

数据来源:公开资料整理

(三)行业发展方向调整

1、手机维修O2O向多服务场景转移

当前手机维修O2O平台主要面向C端用户,通过线上获单、线下服务的方式盈利。随着业务的高速发展,手机维修O2O平台服务场景正在不断升化。其方法包括扩充业务板块,从单纯的手机维修业务转移为手机、智能设备、机器人、无人机维修等综合性平台;再就是覆盖更多用户场景,提供原厂配件、高品质配件及安装等多样化的服务。

艾媒资讯数据显示,手机售后服务市场规模超过3000亿,而整个3C数码及家电维修服务是一个万亿市场。手机维修O2O未来发展将随着品类的扩充跨向更大的一片市场。

2、一、二线城市向三、四线城市下沉

2019年开始,手机维修O2O市场已经开始在三、四线城市展开布局。极客修、1小时等互联网维修平台均采取的自营+合伙的方式,通过这种方式实现重点城市自营,其他城市招募合伙人的方式进行服务范围扩充。通过这种方式,能够实现快速的业务普及,同时将传统第三方外部维修店铺统整起来,推动传统个体维修升级为连锁品牌维修。

数据来源:公开资料整理

3、市场份额占比

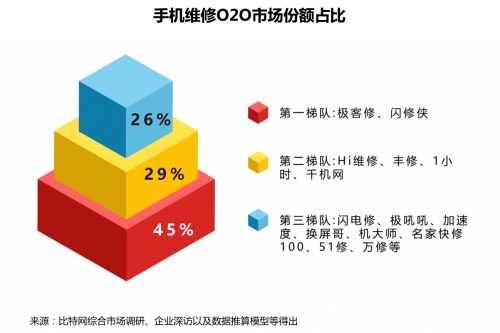

历经多年的发展,手机维修O2O行业整体市场份额占比趋稳已形成三大梯队,其中以极客修等为代表的第一梯队阵型保持,市场份额占45%,第二梯队市场份额为29%,第三梯队市场份额为26%,第一梯队占有绝对优势。

4、投融资情况

手机维修O2O行业从2017年开始受到资本青睐,很多进入者获得了机构投资。但大部分新兴平台还处于A轮融资状态,仅极客修、闪修侠两家完成B轮融资。值得预警的是,进入2019年后,手机维修O2O行业再无新增投融资新闻,资本的缩紧带动该行业进一步洗牌。

三、2020年发展趋势预测

(一)业务发展变化

1、品牌类型手机维修O2O业务的主攻方向仍然为苹果。

2019年三季度手机市场iPhone新机表现依旧强劲,未来几年手机维修O2O平台的主攻方向还将是iPhone售后。

2、屏幕、电池和内存升级“三大件”仍是主要维修类型

根据极客修平台提供的数据能够了解到,屏幕、电池和内存升级是手机维修O2O平台的主要类型,这三类的维修订单占比可以达到70%以上。不过,随着主流机型内存的迅速提高,有内存升级需求的用户正在减少。随着智能手机的持续更新换代,换电池、换屏幕两大维修类目的数量仍将是主力。

3、主维修型号从iPhone 6向iPhone7、8系列转移

根据电商平台维修订单数据,可以发现,iPhone7、8系列,已经取代iPhone 6成为主力维修机型,结束了iPhone 6长达2年之久的“主修”地位。除此之外,iPhone X系列手机的维修占比势头强劲。

(二)手机厂商与手机维修O2O将加深联合

随着手机维修O2O观念将更加深入人心,传统维修行业纷纷向O2O转型,官修也加强了与O2O的合作。比如OPPO、Realme、小米、魅族、黑鲨、一加等厂商已布局上门维修服务。尽管手机厂商目前的主业仍然放在到店服务上,但官方门店维修+第三方授权上门维修的服务模式亦将势不可挡。

(三)智能设备维修或成最大契机

随着人工智能的兴起,除手机外,智能设备维修将成为除手机外的第二大主业。疫情下的机器人的应用被广泛落地,智能机器人行业将迎来前所未有的良机,机器人维修将成为红利产业。手机维修O2O平台的业务将进一步扩展至智能设备。

(四)5年有望占据40%市场份额

受2020年初疫情影响,手机维修O2O服务被更多的用户熟知。极客修等手机维修O2O平台推出的“无接触维修”深受广大用户的欢迎。无接触维修方式有可能会成为手机维修O2O服务常规服务内容。

而生活节奏加快,人们越来越青睐方便、高效的消费方式。到店维修、邮寄维修都不能满足用户的这一需求,可以预见,未来在整个手机维修服务行业,上门维修将成为主要服务模式。传统维修会进一步转化,手机维修O2O有望在5年左右的时间占据整体维修行业40%的市场份额。

结语:对于行业发展来说,目前垂直领域的手机维修O2O所提供的服务正在丰富化,从单一的手机维修售后转移为3C数码全品类售后,发展潜力巨大。2019年手机维修O2O行业洗牌加剧,如今短暂形成的稳定局面在2020年不会有大的调整和变化,手机维修O2O维修寡头短时间仍难以出现。