虚火过旺,电子签名行业能跑出独角兽吗

虚火过旺,电子签名行业能跑出独角兽吗?

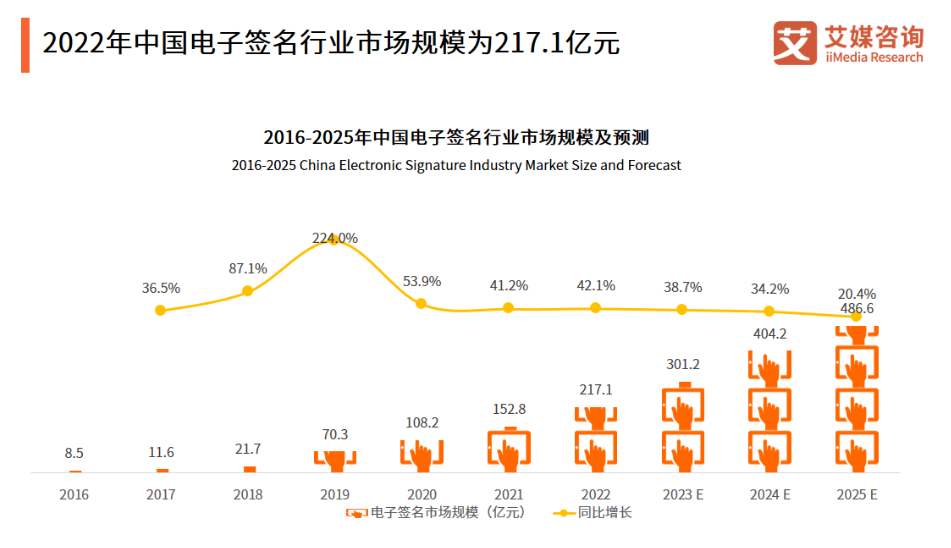

电子签名的热度,在2020攀上新高峰。

日前,IDC机构发布电子签名行业首份报告,认定其市场空间巨大。8月,胡润中国2020独角兽排行榜对外发布,也第一次将目光投向电子签名赛道。

与此同时, 腾讯、阿里、字节跳动、京东等巨头纷纷进入电子签名行业,或战略投资、或自推电签平台,电子签名行业被全球资本市场一致看好。

在一片叫好之声中,也有行业资深人士指出,国内电子签名行业现在存在严重的虚火:一方面是业务数据造假横行, 另一方面则是乱上本地化部署项目和硬件项目替代SaaS软件收入,真正做大尚需时日。

业务数据夸大,虚火过旺

中国企业级SaaS市场主要由三类玩家组成:传统IT厂商、2C互联网巨头和新兴的SaaS创业公司。

对于新兴SaaS创业公司来说,SaaS营收过亿是公司的一个重大里程碑,标志着公司已经站稳脚跟。

巨头也格外重视SaaS营收过亿的软件公司。今年6月,阿里云就宣布未来一年投入20亿专项资金,助力50家伙伴云上营收过亿。

e签宝是电子签名行业第一家宣称达到营收过亿的公司。2019年3月,一篇《发现|e签宝成为中国电子签名首家亿元营收企业的武功秘籍!》的文章中,e签宝投资人东方富海合伙人陈利伟表示,e签宝2018年营收过亿,成为中国电子签名首家亿元营收企业。

但是经过调查发现,电子签名行业人士普遍表示,电子签名SaaS至今都没有一家真正营收破亿的平台。

据IDC报告显示,e签宝2018年营收数据为280万美金,折合1968万人民币左右(美元对人民币汇率按照2019年底汇率计算)。

(数据详见该报告)

更值得推敲的是,此篇东方富海站台e签宝收入过亿的文章发布后之后的一个月,东方富海就退出了所投e签宝股份的1/3。据企查查数据显示,东方富海旗下安顺富海高技术服务业创业投资基金合伙企业(有限合伙)公司在2019年4月30日退出了在e签宝的3.52%股份。

不仅仅是东方富海,企查查数据还显示:e签宝老股东杭州绩优卓源创业投资合伙企业(有限合伙)、杭州集素投资合伙企业(有限合伙)、启迪银杏投资管理(北京)有限公司全部在2019年减资退出。

不仅营收数字有夸大嫌疑,很多电子签名平台的业务数据也疑问重重。疫情期间,多家电子签名平台对外宣传业务爆发式增长。e签宝方面表示,在钉钉上微应用的开通数,是节前的10倍以上。

法大大运营负责人对媒体表示,“因疫情引起的远程办公潮,的确为法大大带来了不少新用户,网站日均用户注册量是平时的8倍,峰值更可达20倍。”

用户数激增,则意味着电子签名平台的合同/签章签署量激增。但无论是e签宝还是法大大,其在媒体上对外公开宣布的数字都显示:这两家平台的月均合同/签章签署量在2020年反而是呈下降趋势。

(数据来源:e签宝、法大大公开媒体报道)

此外,关于电子签名行业的市场份额,也是众说纷纭。百度“电子签约市场份额第一”,法大大、上上签、e签宝、君子签等平台都有相关新闻报道。

谁是第一,业内人士自有评断。在知乎上就有用户点赞e签宝,并称e签宝今年年中会上公布未来两年目标:成为中国第一、全球第二的合同平台。那看来e签宝内部并不认同自己是市场第一。

业务数据的虚火,也引发了行业人士的担忧。数字认证产品市场总监陈珊珊在接受36kr采访时公开表示,目前电子签名市场的火更多的是创投上的火、新闻宣传上的火。

严重依赖本地化,缺乏想象

电子签名行业之所以被广泛看好,就是因为天然适合SaaS模式,未来可期。

SaaS模式有两个关键特征:云端部署、订阅式收入。因为订阅式服务收费,使得SaaS厂商能提前锁定未来现金流,并利用未来现金流进行研发、并购,提供新的产品卖给客户,再换取更未来的现金流。而基于云端部署,则可以最大程度的标准化、规模化,降低人工成本。

非订阅式收入,特别是本地化部署带来的收入,在投资者看来都属于一次性的付费收入,没有想象空间,所以不被看好。

美国软件厂商Adobe就是一个明显的例子。2002-2012年,整整十年,就因为是一次性收费模式,股价一动不动。2012年开始转型,从传统软件模式转向SaaS订阅模式。股价从2012年底的37.68美金到截止今年美东时间10月8日的490.84美金,上涨超过13倍,市值超2300亿美金。

美国电子签名巨头DocuSign作为一家纯粹的SaaS公司,SaaS收入更是占据营收的绝大比例。

DocuSign2020财年总营收为9.73971亿美金,其中SaaS订阅收入为9.18463亿美金,SaaS收入占总营收的比例为94.3%。财报也显示,自2016年以来,DocuSign的SaaS收入比例从来没有低于过90%。

与DocuSign相反,中国电子签名厂商的本地化部署收入比例却普遍很高。

据天眼查显示,e签宝今年中标了非常多的政府招标项目,全部是传统本地化部署的电子印章项目。

e签宝本地化部署业务有两块:一块是e签宝的天印业务,一块是e签宝的印控硬件设备。

在e签宝官网中的大客户:浙江省政府、省建设厅、省公积金中心等均为原来传统私有化部署的电子印章客户,实施周期长,一次性收费。

法大大也是如出一辙,力推本地化部署项目。在今年官宣的入驻SAP云平台的页面中就显示,基于法大大API本地部署模式提供服务。

新官网也明确推出本地化部署业务。

法大大的头部客户默克就是明显的本地化部署项目。在默克官方微信公布的使用手册中就明确地表示,没有APP或者小程序、只能甲方发起、乙方无法主动发起。如果是SaaS公有云部署,不会出现这么多限制。

行业资深人士表示,实际上电子签名行业完全不适合本地化部署。

本地化部署,对企业来说就是部署了一个局域网。当你只需要内部联系的时候,局限网足以满足使用,一旦你想和外界联系,你就发现自己就身处一个孤岛,无法实现外联。而一家大型企业的合同往来不可能只是局限在自己的内部网络,随着自身业务的发展,总会和其他大型企业发生关联。

对电子签名厂商而言,本地化部署属于一次性的付费收入,并且需要投入大量人力,产品无法标准化,所以没有想象空间,不被投资人看好。但由于本地化部署项目一次性收入比SaaS订阅式收费第一年收入高,并且本地化部署还可以搭配硬件售卖,客单价做到更高,所以大部分的电子签名厂商都不愿意轻易丢弃传统本地化部署,反而作为增加营收的利器,以此实现To VC 式的短期收入增长。

结语

电子签名作为一个新兴的行业,因为独特的网络效应、广泛的应用场景,正在成为智能时代服务万千企业的基础设施。

相比美国电子签名巨头DocuSign如今已经超过400亿美金的市值,中国电子签名厂商的发展潜力无限。

做契约平台的公司,更应该诚实、正直,坚守契约精神。行业的发展不能靠弄虚作假、乱上本地化部署项目等手段,否则就是为了To VC而发展,透支了行业的未来。如果不苦练内功, 想要成为真正的独角兽,只能是如空中楼阁一样虚无缥缈。