完美日记母公司美股上市,“对标欧莱雅”的故事能讲圆满?

文 / 美股频道

出品 / 节点财经

11月19日晚,国内美妆品牌完美日记母公司逸仙电商正式登陆纽交所挂牌上市,股票代码为“YSG”,盘前市值约70亿美元。其IPO首日受到了资本市场的欢迎,开盘报17.51美元,较IPO发行价10.50美元涨近67%。

图片来源:高榕资本仪式现场

从正式公开上市意向到上市敲钟,逸仙电商只用了不到3个星期的时间。作为首个在美股上市的中国美妆品牌,逸仙电商赚足了资本市场的眼球。那该公司上市之后的想象力究竟有多大?我们从最直观的财务数据以及业务模式优劣势来窥探一二。

/ 01 /

成长迅猛

立志成为“互联网时代的新欧莱雅”

逸仙电商成立于2016年,是一家专业的电子商务服务商,提供一站式电商服务,包括电商运营、品牌营销、IT系统搭建,CRM客户服务,全链条供应链服务等。逸仙电商先后推出了完美日记(Perfect Diary)、小奥汀(Little Ondine)及完子心选(Abby's Choice)三个高成长性的彩妆及护肤品牌。

自成立4年以来,逸仙电商旗下的品牌得以迅速成长,一味被外界视为彩妆新国货崛起的新信号。公开数据显示,2019年全年及2020年前三季度,旗下完美日记是国内唯一一个在天猫实现每月GMV均超1亿元的彩妆品牌;小奥汀启动后的第8个月就实现了与完美日记第一年相同的每月净收入水平;完子心选在正式发布后的短短三个月内就达到了每月净收入的水平。

线上起家的逸仙电商也正在加速线下的扩张。截至2020年9月30日,逸仙电商在中国90多个城市拥有200多家体验店,而2019年底只有40家。按照其原定计划,到2022年线下门店将超过600家。

上述是这家企业的基本面情况。

而真正想了解一家企业的特点以及爆发力,还要看背后创始团队的基因。逸仙电商在创办时,创始团队基本上都来自宝洁等国内外知名的快消公司和京东、唯品会知名电商。其中完美日记的创始人黄锦峰,曾是御泥坊的COO,所以今日的完美日记与御泥坊的发展道路也非常相似。基于创始团队的背景,逸仙电商诞生时就准确切到了互联网营销的风口,并找到了时下各种时髦概念——国货之光、Z时代消费者的化妆品、“创新”的DTC模式。

公开资料显示,2019年中国彩妆市场的零售额前10名中,逸仙电商排名第5,是排名最高的中国公司。或许是看到了自己巨大的发展潜力,在过往的公司介绍和采访中,逸仙电商一直将自己的品牌愿景定位在“打造互联网时代的新欧莱雅”。从现阶段看,逸仙电商许多动作也印证了它正朝着欧莱雅方向迈进,比如从原有的彩妆向护肤、个人护理等领域拓展。

但在一些投资人看来,逸仙电商虽然近几年展现了不俗的营销能力,也相信中国一定有机会诞生新的欧莱雅,但客观来说,就目前逸仙电商的实际现状,这个愿景听起来仍然太过疯狂。

/ 02 /

2019年营收暴增377.1%

但五成收入用于市场推广

翻看逸仙电商的招股书可以看出,公司的持续增长性的确不俗。从2016年成立到2019年,逸仙电商就实现了营收从0到30亿的增速。而某些同行业国产彩妆品牌花了十年才从0做到10亿元。

数据来源:招股书

招股书显示,2019年逸仙电商实现净收入30.31亿元,较2018年的6.35亿元同比大幅增长377.1%;2020年前三季度净收入32.72亿元,较2019年前三季度的18.89亿元同比增长73.20%。

盈利方面,逸仙电商2019年实现经调整后净利润1.5亿元。2020年由于疫情等原因,前三季度经调整后净亏损5亿元。

逸仙电商的毛利率始终保持平稳状态,但却低于同行头部公司。2018年、2019年以及2020前三季度,逸仙电商的毛利率分别为63.5%、63.6%及63.1%。但据公开消息,其他上市公司珀莱雅、丸美股份等,毛利率一般能够维持在60%-70%之间,雅诗兰黛、资生堂等知名大牌毛利率能达到70%以上。

招股书中,逸仙电商的营销费用占最大支出。2018年、2019年以及2020前三季度,市场营销费用分别为3.09亿元、12.51亿元、20.34亿元,占营收的比重高达48.69%、41.28%、62.16%。换句话说,逸仙电商五成的收入都是来做市场推广,几乎“烧光”了全部的毛利。

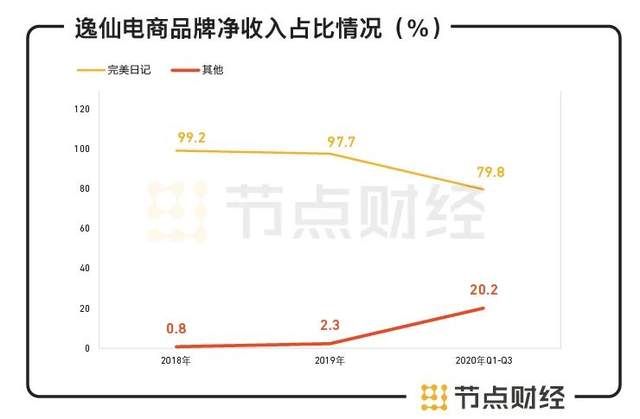

从旗下品牌看,逸仙电商的主要收入来自于完美日记。2019年度,完美日记的收入占比为97.7%。今年前三个季度完美日记的收入占比略有下降,为79.8%。然而今年前九个月,完美日记却亏损严重,收入32.7亿元却亏损11.6亿元。

数据来源:招股书

逸仙电商CFO杨东皓接受媒体采访时表示,关于此次美股上市募集的资金主要用在三方面。一是打造逸仙电商的研发能力,20%的募资将用于产品研发,自建工厂,“这对护肤品类尤其重要”;二是持续扩大线下店的数量规模,他强调,完美日记的线下店跟其他品牌不一样,不以消费为主,而是专注于提升用户体验,以及打造品牌;三是并购更多的品牌,他表示只有单一品牌对美妆公司而言,竞争力会受到很大限制,所以会去不断的并购新品牌。

/ 03 /

市场营销是生产力

利用平台妙手打造高速增长故事

有意思的是,在逸仙电商招股书中,化妆品的生产、制造、研发内容占比微乎其微,而大量的笔墨都是在阐述公司DTC营销方面的优势,并用“出色”二字来形容这一模式。

DTC不是一个新概念,直观来说,就是品牌直接接触客户做营销,省去了中间的各类零售商和经销商。目前国外的Allbirds、Everlane就是典型的DTC品牌。

2018年、2019年、2019年前9月以及2020年前9月,逸仙电商通过DTC渠道产生的净收入占比分别达到了91.1%,88.1% ,88.7%和 86.7%。逸仙电商是名副其实的DTC企业。

从招股书上可以看到,逸仙电商的DTC模式,看上去非常有效。2019年—2020年前9个月,DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50.0%。DTC渠道用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人。

逸仙电商表示,中国美妆市场规模巨大且正在迅速发展,但过去的20年,不乏有国内美容品牌努力向欧莱雅等国际品牌方向努力,但反应平平,没有一个能真正充分地打动年轻消费者的心,直到逸仙的出现。逸仙电商运用DTC营销策略,很大程度上是对消费者心智的全面占领。不同于传统美妆花大量时间做产品研究,逸仙电商是先研究用户,做好用户选择。

复盘逸仙电商的DTC策略可以发现,其几乎覆盖了年轻人的所有社交平台——微信、微博、小红书、抖音、快手、B站等。在抖音、微博、小红书等平台中,旗下品牌主要是做美妆博主或者明星分享产品测评,口红试色,新品种草和妆容教程。在淘宝、抖音等直播平台中,多为发布新品及直播化妆教程。

另外,旗下品牌也善于跨界合作。不仅与大英博物馆、《中国国家地理》等文化IP做联名产品,同时还保持与KOL的高品质合作。招股书显示,截至2020年9月30日,完美日记已经与近15000个KOL进行了合作,其中有800多个是百万粉丝级的。

图源:知乎 DataHunter

逸仙电商似乎从成立的第一天就明确了“不做分销”的策略。其表示,由于采用了DTC方法和强大的定价能力,才能保持毛利率相对稳定并逐步增长。

不过在节点财经(ID:jiedian2018)看来,DTC的玩法并没有描述的那么“出色”。因为玩转社交平台,对于现在的任何企业来说复制不难,模式并没有很高的门槛。在逸仙电商尝鲜成功后,相信未来同样的赛道还会出现大量的模仿者,将共同瓜分社交平台的消费者。

但这或许也是逸仙电商目前急于上市的原因之一。不可否认,目前IPO市场窗口较好,逸仙电商上市后可借资本助力公司后续的发展。

/ 04 /

豪强密集进场

3年时间估值暴涨40倍

有行业人士表示,在逸仙电商出现前,资本圈对中国彩妆品牌的天花板一直定位在10亿年销售额左右,也就是玛丽黛佳的规模,而玛丽黛佳从创始到达到这个规模花了10年的时间。

然而,逸仙电商短短两年就能超过30亿的年销售额,这或许是能够吸引资本关注的主要原因。

据公开报道,逸仙电商在2018年5月获得A轮融资后,估值只有1亿美元。但自此后,逸仙电商估值开始突飞猛进,从2019年9月的10亿美元,到2020年4月的20亿美元,到现如今超40亿美元。

逸仙电商融资历程

3年时间估值暴涨40倍,这背后是源于有知名机构的支持。天眼查APP显示,逸仙电商在IPO前,共获来自高瓴资本、真格基金、高榕资本和红杉中国等知名机构的5轮融资。其中高瓴资本前后共投5次加持逸仙电商,已成为逸仙电商IPO前最大的外部机构股东。除此之外,逸仙电商创始人、董事会主席兼首席执行官黄锦峰持股占比27.7%,真格基金和高榕资本持股比例分别为10.5%和9.2%。

逸仙电商此次上市,也引入了3亿美元基石投资,其中,高瓴资本认购1.2亿美元,老虎全球基金认购8000万美元,腾讯和云锋基金将分别认购5000万美元。

为什么资本圈喜欢不断加码逸仙电商?

高榕资本合伙人韩锐认为,中国的美妆品牌正经历一个前所未有的窗口,可以真正和消费者双向沟通,在线化工具和社群化工具让品牌可以真正地拥有消费者,这在过去甚至是不可想象的。

高瓴资本创始人张磊在《价值》一书中阐述了他们对投资逸仙电商时候的一些思考:逸仙电商的数据“不能算特别亮眼”,但与黄锦峰的见面给他们留下了强烈印象——一个对商业机会敏感,有战略思维,执行力超强的创业者,同时还兼具本土创业经验和国际视野。

但他们也承认,逸仙电商无论是建立多品牌,还是跨越不同的地区、触达不同文化背景的消费者,还有一段漫长而宏大的路要走。

/ 05 /

难走出国货平替困局

寻找长期主义道路迫在眉睫

每一家公司在上市招股过程中,或多或少都会一定程度的“包装”自己的商业模式。今日的逸仙电商似乎与瑞幸咖啡一样,都喜欢用对标成熟的标的来吸引投资者。逸仙电商对标欧莱雅,瑞幸对标星巴克。

当然,美股向来能够容忍一家企业亏损来上市实现伟大的梦想。但这个梦想多久能实现?

节点财经(ID:jiedian2018)认为,最起码要先解决以下问题。

一、依靠代工模式做生意

今年,逸仙电商与全球最大的化妆品OEM公司科丝美诗合作,花7亿元建设自有彩妆研发和生产基地,该基地将于2022年正式投产。

值得关注的是,合作方科丝美诗依然是一家OEM代工企业。现阶段完美日记的产品几乎都是以OEM(代工生产)和ODM(贴牌生产)两种生产模式为主,上游是方科丝美诗等代工厂,而下游是to B端京东、唯品会等大电商。

在逸仙电商招股书风险因素中提到,产品交给代工厂负责生产,就意味着产品设计、技术等核心因素由品牌方掌控,若品牌方的品控、供应链管理能力不强,就会遭遇产品品质参差不齐的问题。同时,产品质量都交给供应商的手中,很显然会导致公司上、下游的议价权较低,无法通过压价扩大利润。

依此看,逸仙电商过度依赖OEM的代工模式,与国内外品牌竞争时,在产品、研发、供应链方面竞争力会较弱。

二、低价跑量,研发成弱项

为什么完美日记在近两年的618彩妆节、天猫双十一能够创造不俗的销售额成绩?大部分原因是用低价换销售额,走薄利多销模式。

维恩咨询数据表示,2019年618,其它彩妆品牌折扣率都在7折以上,中位数大概是9折,而完美日记是3.6折。这也导致即使完美日记能够蝉联多个平台销售量第一的名次,但业绩却同比增长为-17%。

没有人质疑完美日记超级强大的营销能力,但外界更想看到的是,这匹黑马是否有真正的硬实力。

一个事实是,目前市场中已经充斥了太多的美妆品牌,新奇产品无数,大家为潮流而来,也为潮流而去。没有真正核心竞争力的产品就意味着粘性不高,无法建立真正的品牌忠诚度。这里所指核心竞争力是什么?产品成分。

早期的美妆公司,没有持续的研发投入,在关键原料和配方上差距会比较大。国内外主流的化妆品公司,研发费用在2%-4%,欧莱雅能够占总收入的3.3%。而完美日记,2018年-2020年1至9月的研发费用仅为0.03亿元、0.23亿元、0.41亿元,分别占总收入的0.5%、0.8%、1.3%。

过去依靠低价走量的路子,逸仙电商讲了一个非常精彩的故事。但如今已迈向资本市场,要做到一定体量和规模、给投资人带来更多的期待与回报,节点财经(ID:jiedian2018)认为,逸仙电商现在已经头顶天花板,单靠没有壁垒的“一招鲜”肯定难以为继,必须寻找一条有长期价值的模式继续前行。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。