黄光裕回归,国美放大招

这个元宵节,国美是团圆的,创始人黄光裕亮相国美总部举办的元宵团拜会,与集团高管进行座谈并合影留念,再度强调为“国美,家美,生活美”的美好事业不懈拼搏。

同日(2月26日),国美零售控股有限公司(以下简称“国美”)发布盈利警告,2020全年,国美围绕“家‧生活”战略第二阶段延展和升级,并基于本地化零售模式,打造了多场景、多频次的线上线下互动双平台。

目前,国美集团在全国拥有近3000家实体门店,所有门店均采用“一店一页”的线上线下运作模式。

其中,会员数量超过2亿人、九九付费会员超200万人,社群数量达100万。

2020年12月新客首单转化率达15%,同比提升64%;会员复购率为31%,同比提升21%;会员活跃度同比提升105%。

国美的价值重估

研究国美多年,我逐渐发现了“国美特色的国美零售”。

中国许多零售企业一度希望自己成为中国亚马逊或者中国沃尔玛,甚至是“亚马逊+沃尔玛”,国美能够坚持走自己的路,并形成有独有特色的零售模式,是非常难得的。

国美有近十年的蛰伏期,这段时间让人认为国美已经“落后”于时代,股价也一度在1港元左右徘徊,投资人的信心跌至底点。

一个人能否取得巨大的成功就看其在低谷期的表现,一个企业同样如此。

我的长期研究发现,国美在这段低谷期并没有放弃努力,同时也清楚自己所处的环境,没有盲目跟风和扩张,而是一直低调地内化升级自身的能力。

当同类平台陆续进入疯狂的资本运作、全业态扩张的时候,国美没有因此慌乱,而是在大家电和厨卫品类不断强化竞争力,从产品到服务到整个产业链,国美用十年多的时间深耕垂直领域,成就了如今的独一无二的、拥有强大自有供应链体系的“新国美”。

这个“高筑墙,广积粮,缓称王”的过程带来的优势,在国美随后的全品类拓展和低成本线上获客体现尤为明显,强大的供应链支撑下,国美的“扩张之路”底气十足。

有必要重估国美的价值。

国美价值重估之一:低成本高收益的全品类扩张战略

纵观中国乃至全球零售业,在线上线下不断融合的过程中,全品类零售商具有更强的竞争优势和综合的盈利能力。

国美曾经最大的竞争对手苏宁易购在十年前通过自建和收购的形式,开始了全品类的扩张战略。

十年后,证明了苏宁易购的这条路本身没有错,只是自建和收购的形式扩张全品类不仅需要更多的资金,也会因为人员类型过于复杂给管理带来了巨大的不确定性和高成本。

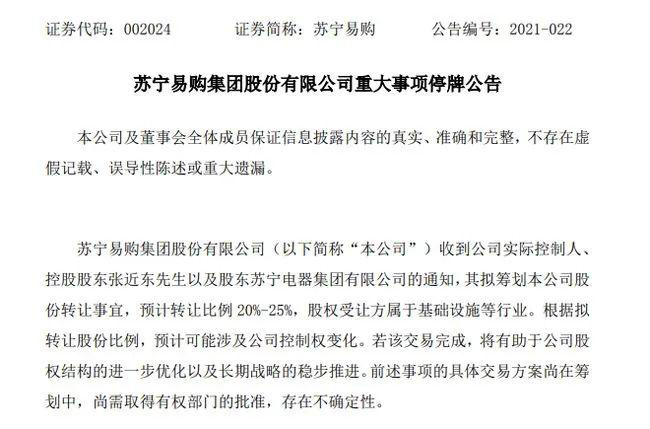

日前,苏宁易购发布公告表示,计划转让20%-25%的股份。截至2月26日,苏宁易购市值为651.7亿元,若以25%的股份来算,交易涉及市值超162亿元。

从营收数据看,苏宁易购预告2020年营收在2575.62-2595.62亿元之间。

苏宁易购虽然营收超两千亿规模,但净利润却不怎么理想。

预计2020年扣非净利润为-37.93亿至-42.93亿元之间,亏损额达到数十亿元规模。

国美在深深构筑了比所有竞争对手,包括老对手苏宁易购、新对手京东和天猫,都要强的大家电和厨卫的垂直品类和对应的“送装同步”的服务优势之后,全品类扩张被提上日程。

2020年上半年,国美高效地通过“国美特色”完成了全品类的扩张,不仅没有投入成本,还获得了4亿美元的现金支持。

2020年4月19日,拼多多宣布与国美零售达成合作,拼多多认购国美零售2亿美元可转债。

2020年5月28日,京东宣布战略投资国美,以1亿美元认购国美零售发行的可转债。

拼多多作为开放平台的模式,需要国美在大家电和厨卫的品类及服务优势,继续赢得下沉市场消费升级在品牌方面的需求,以最短的时间提高客单价和GVM,继续保持高增长和竞争优势。

京东需要国美的垂类专业,减轻自己在大家电和厨卫的品类及服务投入,能够强化开放平台的“轻模式”,满足消费需求和竞争优势的同时获得更好的赢利。

国美用很短的时间、最低的成本、最大的收益,接近达成了竞争对手投入几百亿近十年才得已完成的全品类扩张。

国美价值重估之二:低成本的线上获客

传统零售商之所以很难做好线上和线下地结合,在于无法通过低成本的营销方式或创新的商业模式,在线上获客。

沃尔玛仅有超市和会员超市两种成功经营的业态,亚马逊则是电商为主。

苏宁易购这十年来通过自建和收购的方式,试图在家电零售、购物中心、便利店/社区店、超市、电商等全业态中都取得成功显然有着巨大的风险和不确定性。

国美则一方面坚守家电的零售业态,另一方面积极通过创新的“社群+直播”模式拥有了独立且低成本线上获客的能力,并借此得到了销售的增长和利润的增加。

当时机成熟时,国美以结合门店场景低成本自建娱乐化内容、线上社群进行社交关系推动和直播带货,真选全品类为基础的独立新电商平台——“真快乐”APP应运而生。

至此,国美通过结合线下的门店和服务优势,推动线上“真快乐”、线下“国美家”、国美电器、真选开放供应链等共享平台的全方位升级,完成了线上线下的数字化改造升级,构建了线上平台为主,线上线下协同共享的双平台格局。

而双平台格局形成所依托的低成本全品类的自营+开放平台和低成本的线上获客能力,则是国美能够实现预期盈利的重要基石所在!

国美的厚积薄发

十年来,国美倍受质疑,持续承压。

竞争对手疯狂的资本运作和业务扩张、创新商业模式的发展、消费需求的更迭……

国美是不是落后了?和同类平台相比,似乎总是慢了一步,但国美还是有实力的。

面对质疑、压力以及期待,国美用十年的努力,带着“真快乐”APP变身后的国美零售,给了消费者、合作伙伴和市场一个极大的惊喜。

这也是一份让外部和内部都对国美的未来充满希望的答卷,特别是伴随着黄光裕的回归,二级市场已经提前作出反应。

近期,港股上市的国美零售(00493)持续受到资金追捧,2月16日股价大涨33.93%;今年1月以来累计涨幅超过145%,最新收盘报2.28港元,股价创出阶段性新高。

回看这十多年来,国美隐忍守成,苏宁高歌猛进。

如今黄光裕归来,国美新战略全面延展升级,苏宁易购收缩战线断臂求生,新一轮格局轮换或已揭幕。

“我们要以创新开启新一年”,黄光裕强调,消费者对“家·生活”的需求和理解正在飞速升级跃变,面对新形势、新需求、新格局,国美要以创新驱动发展,更要以创新引领拼搏,以全新的用户思维、科技思维、平台思维、生态思维为指引,以“真”“快”“乐”为经营要素,全速提升自我,全面赋能伙伴,全力将更好的产品和服务传递给广大消费者,力争用未来18个月的时间,使企业恢复原有市场地位。”

黄光裕强调,目前国美还“不完美”,“真快乐”APP也处于起步阶段,还有很多工作要建设、要提升、要完善,特别需要厂商伙伴多多支持,特别需要广大消费者多体验,多提意见和建议,帮助“真快乐”APP的成长。

这两段话表达了两个重点:一是18个月时间让国美恢复原有市场地位;二是“真快乐”还处于起步阶段,肩负众望。

前者是明确了具体的时间和周期,后者则进一步表明国美进入了一个新阶段,需要做的工作还有很多。

事实上,“真快乐”APP不仅是黄光裕新战略中的关键点,更是一个对消费者和厂商伙伴的价值承诺。

所谓“真快乐”,“真”指的是真选;“快”指的是准时达、快送;“乐”指的则是娱乐卖、娱乐买、分享乐。

对消费者特别是年轻消费者来说,“真快乐”APP开创了充满娱乐精神的“抢-拼-ZAO”超多玩法组合拳,有望成为吸引年轻消费人群的一匹黑马。

对厂商伙伴而言,“真快乐”APP通过自身优势赋能他们的经营发展,通过提高经营效率,降低成本,增加盈利,让厂商伙伴也真正获益。

许多人对“18个月时间恢复原有市场地位”这一目标表示出极大的关切,在进行深入分析之后,我认为可以以重新评估国美的价值和市值来明确这个时间是否能达成目标:

首先,黄光裕的回归无疑能提升国美上下的信心和信念感,既有利于资本运作,也能吸引更多的高端人才。

其次,接下来的一年半时间,显然苏宁易购存在巨大的不确定性,创始人控制权的旁落不仅会引发内部的剧烈动荡,外部的资本市场和合作伙伴也将采取降低风险的举措,要么撤资,要么观望。

这个时候国美的机会,不言而喻。

最后,京东、拼多多和腾讯则有机会进一步在资本和业务层面与国美进行更深入多合作,这对于国美来说,又增添了更大的增长和创新空间。

综合分析下来,无论是国美发布的盈警公告,还是黄光裕先生公开明确的“18个月时间恢复原有市场地位”这一目标,都提醒我们用新的视角和眼光去审视评估国美,潜力巨大的国美现有的价值和市值显然被低估了,消费者、合作伙伴和资本市场毫无疑问将重估国美!