疫情影响下品类表现分化的零售行业八月以来呈迅速恢复趋势?

2019年至今,零售行业的复苏力度趋弱,其中20年受疫情冲击明显。

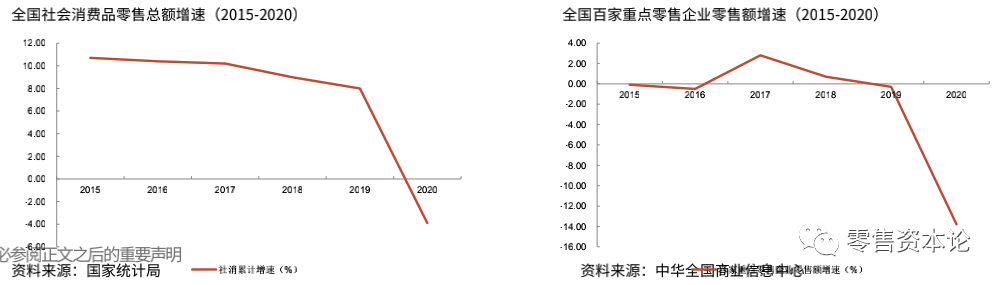

2019年社会消费品零售总额同比增长8.0%,增速较上年同期下降0.98个百分点,限额以上企业商品零售总额同比增长3.7%,增速较上年同期下降1.96个百分点。

2020年以来受疫情影响,社消下滑幅度较大,但自社消增速8月回正以来,逐月环比改善趋势明显。12月份社消同增4.6%,1-12月社消同降3.9%。

根据中华全国商业信息中心数据,2020年,全国百家重点零售企业零售额同比降低13.8%,降幅较上年扩大13.5个百分点。

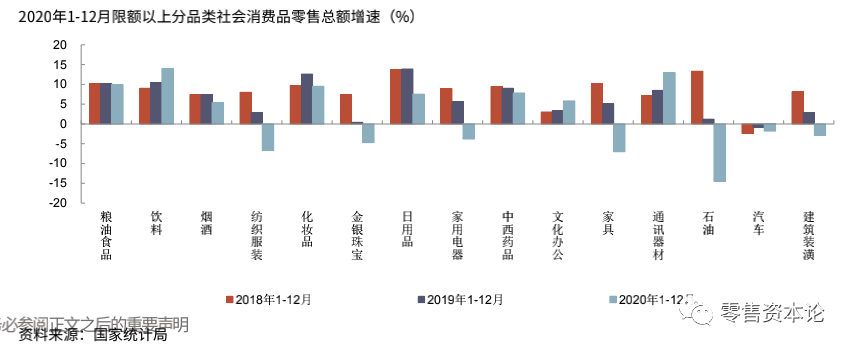

2020年以来社消各品类表现分化明显:必选品仍维持正增长,其中粮油食品2020年1-12月同比增长9.9%。

饮料类同比增长14.0%。而可选品类1-12月销售呈现不同幅度同比降低,其中金银珠宝(-4.7%)、纺织服装(-6.6%)、家具(-7.0%)降幅较大,但上述品类增速较上半年均有显著恢复。

天眼查APP专业版数据显示,目前,我国从事纺织、纺织服装、服饰的制造业企业超132万家。

地域分布看,浙江省纺织相关企业数量最多,约22.4万家,占比近17%;江苏省位列第二,约有20.3万家相关企业,占比达到15.4%;此外,广东、山东纺织相关企业数量也均超过10万家。

天眼查APP专业版数据显示,2015年以来,纺织相关企业年度注册数量一直在14万家以上(全部企业状态)。

截至2020年10月20日,以工商登记为准,2020年我国已新增超过14万家纺织相关企业,相比2019年同期提升16.25%。

随着疫情逐步受控背景下线下客流及消费的恢复,以及21年上半年的低基数效应,预计可选品社消增速在1H21将有相对亮眼表现。

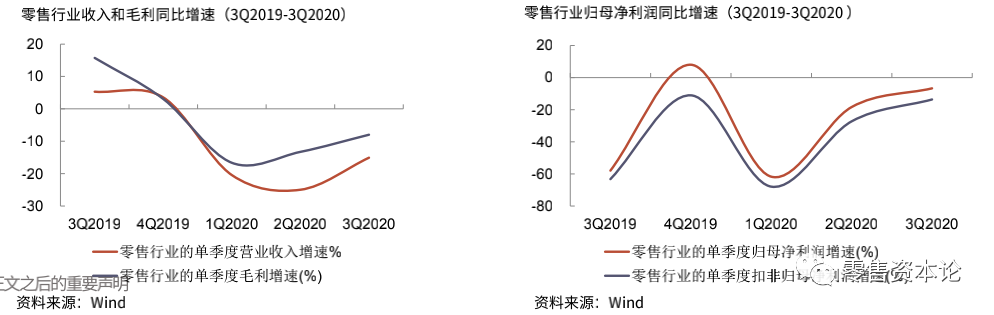

2020年零售行业的营收因疫情冲击以及百货行业收入准则调整双重影响降幅较大,因口径因素不具备太强参考意义,随着疫情影响减弱,一至三季度营收及毛利同比降幅呈现逐季收窄。

归母净利润体现行业受疫情冲击,一季度为行业传统旺季降幅较大,对全年数据有较大影响,二、三季度同样呈改善趋势。

零售行业主要的53家上市公司3Q2020实现营业收入1281.46亿元,同比减少15.09%,降幅较2Q2020收窄9.9个百分点。

实现归母净利润47.31亿元,同比减少6.73%,降幅较2Q2020收窄11.64个百分点。

实现扣非归母净利润35.02亿元,同比减少13.65%,降幅2Q2020收窄13.63个百分点。

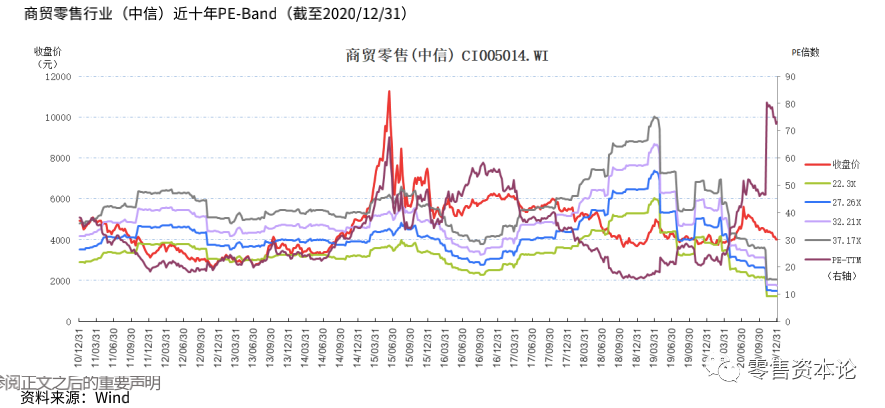

2020年(截至12月31日),上证综合指数、深证成份指数涨幅分别为13.87%和38.73%,商贸零售(中信)指数的涨幅为0.17%,跑输上证综指和深证成指,涨幅在29个中信一级行业中位列第22位,行业PE受百货店免税预期影响,处于近十年高位。

随着行业整体增速放缓,零售企业将发现自己正在从“增量市场”向“存量市场”迈进,有效“经营”存量的顾客,增强企业与顾客的粘性将变得更加重要。

“经营顾客”的首要步骤是“实现连接”,企业只有根据顾客渠道习惯,构建全新的顾客触达和沟通方式,通过多种途径与顾客实现连接,才能在未来的竞争中占据先机。

打造适应顾客需求的业务场景,零售商需要通过准确理解其目标顾客的需求,基于顾客的分类和需求打造差异化的业务场景,抓住不同的顾客需求。构建运营能力,通过建设“线上平台”与运营,带来的未来增量价值。

为满足消费者日益多元化需求,能够打通线上线下、到店到家全渠道销售场景,构建可复制零售业态的企业将更具优势。

与此同时,线上企业加速寻找流量出口,纷纷布局线下门店,与传统零售企业开展竞争。数字化赋能零售全产业链。

注:本文内容主要摘自光大证券,零售资本论整理推送