光靠“卖声音”,荔枝FM的钱好赚了吗?

上市一年多,荔枝FM的股价却经历了一轮“过山车走势”,上市即遭遇破发,从11美元的发行价,最低跌至2美元左右,今年初,股价又上涨至16美元左右,可谓非常刺激。

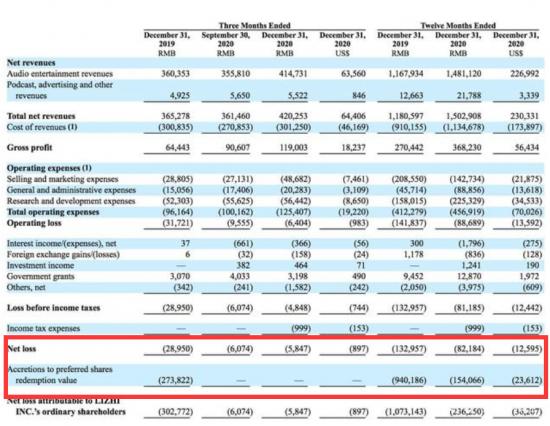

3月9日晚,荔枝FM发布了2020年财报,公布财报之后,荔枝FM(下称荔枝)的股票也略微高开。

作为荔枝上市后的第二份年报,虽然全年下来公司仍是亏损,但亏损已经收窄。2020年全年营收15.03亿元,同比增幅为25%,净亏损8220万元,与2019年的净亏损1.33亿元相比收窄38%。

值得一提的是,不按美国通用会计准则(Non-GAAP下),荔枝从Q3开始已经实现了盈利,Q3和Q4的净利润分别为60万元和540万元。

01上市一年,荔枝FM开始勉强的“盈利之路”

2013年成立的荔枝,从近年公布的财务数据来看,过去三年,虽然营收数据一直在增长,但一直都处于亏损状态。

2017年、2018年、2019年,荔枝的营收分别为4.5亿元、8亿元、11.8亿元;同期,净亏损则分别为1.5亿元、934.2万元、1.3亿元。直到2020年上市之后,荔枝才终于迎来了首次的季度盈利。

当然,近来不少敲钟上市的股票,也是希望一边上市募集资金,一边继续烧钱引流量,再趁机寻求更好的盈利模式 ,所以“熔财经”愿意这样说,一年之内荔枝便能开始盈利,至少从商业模式上来说比较稳,君不见,京东也一直在亏损。

当然,对股民或者投资者来说,一家公司能不能迅速实现盈利,倒不是那么重要,关键还是整个商业模式和赢利点,能不能说得通 。但是,回看荔枝的营收数据,公司虽然走上了盈利之路,但利润来得却并不踏实。

先看看荔枝的收入组成,在招股书中,荔枝将自己定义为UGC在线音频平台,说的是声音的故事,我们可以简单理解为一个“声音”的直播间,而这样的平台,荔枝的主要收入来自于用户对播主的打赏礼物,即来自于音频的收入。

音频收入在荔枝整个收入中的占比一直很高,且逐年攀升,剩下个位数占比的收入,则由广告、播客等其它方式产生,几乎可以忽略不计。在2020年的收入组成当中,音频收入仍有98%以上的占比。

这样一个收入组成,意味着用户的付费意愿至关重要,唯有用户愿意给钱,荔枝的收入才能越来越高 。财报透露,荔枝在2020年下半年实现的盈利,主要得益于付费用户的增长和广告商的增加。

但对比一下荔枝的收入数据,却可能没那么乐观。截止2019年为止,荔枝的平均月度付费用户为43.41万,同期的活跃会员数是5190万,付费用户占活跃用户的比例为0.84%,ARPU为0.12万元。

到了2020年,财报数据显示荔枝的付费用户为42.24万,同期的活跃会员数为5840万,付费用户占比为0.72%,相比2019年,付费用户的相关数据还稍微下降了。

除此以外,营收规模的增速也一直在放缓,Q3、Q4荔枝的营收同比增速为别为10%和23%,而在一二季度,荔枝的季度营收同比增速是42%和56%。

由此看来,只能说荔枝的活跃会员数有所增加,这个数据荔枝一直都能做到每年10%以上的增长,但事实上,关键的付费会员数据却变化不大,甚至略微下调,所以说,付费会员未必是荔枝实现盈利的主力。

财报认为,实现盈利的另一个原因是播客业务增长以及广告商数量增加,就是广告卖得更好了,但实际上荔枝这部分业务的体量不大,一直维持在每季500万元左右,实在撼动不了大树。

为此“熔财经”可以猜一下,在营收规模没有大幅度提升,收入渠道也没有增加的前提下,一个企业的利润出现突破,很有可能就是压缩成本或提升经营效益。

从招股书中我们也可以看出一些端倪,荔枝曾提及:2019年的亏损较2018年有所扩大,下一步能否实现盈利,很大程度取决于我们能否以成本效益高的方式实现快速增长。

事实上,荔枝20年Q4的财务数据中,销售和营销费用并没有大幅减少,反而有所增加,但行政成本的增速,却没比营收的增速多,这或许能印证荔枝正在努力提升经营的效益比。

而另一个增利的可能,则来自于荔枝和小鹏汽车的合作 ,去年12月,荔枝宣布与小鹏汽车达成车载音频方向合作,这个消息出来以后,马上对荔枝的股价有提振作用,从2字头涨至3字头。

不过,回看这次的合作,本质上荔枝和小鹏的创始人就是高中同学,这把合作更多只是想为彼此“说故事”,小鹏汽车预测其在20年Q4的销量为一万台左右,这个数量下的合作要给荔枝带来大量付费用户,还言之尚早。

所以,对荔枝这样的互联网公司来说,无论是压缩成本,还是为投资者讲故事,通过这两种方式来实现的利润增长,都并不长久,就像走独木桥,感觉并不稳当,荔枝下一步该挖掘的,是拓展自身收入的其它方式。

02长音频领域,单讲声音故事的荔枝FM竞争力如何?

在短视频正受市场追捧的当下,音频APP的出现,更多还是跟知识付费绑在了一起,在知识付费正火的18-19年,音频APP的头部品牌喜马拉雅也因此而为人熟知。

不过荔枝却没有选择跟喜马拉雅等音频APP走一样的创业路,而是自成一派,单单就讲了一个声音的故事。

荔枝给自己的定位是中国最大的UGC音频平台,而像喜马拉雅、蜻蜓FM等平台则采用PGC平台模式,简单来说,UGC平台收入主要通过用户充值购买的虚拟礼物和打赏等,而PGC平台主要是通过平台投入资本制作高质量的内容以获取用户,再以广告和内容付费的形式收回成本。

以喜马拉雅为例,成立以来已经将自己的业务拓展至知识付费、版权有声书,甚至跟金融平台进行合作,实现会员引流,收入渠道也比较大,包括广告收入、知识付费、平台抽佣、会员付费等等,

但是,荔枝却一直坚持采用UGC模式,其它业务的占比很小, 因为收入渠道单一,也掣肘了荔枝的盈利。

上文曾说道,2020年以来,荔枝关于付费用户的关键数据并没有太大的提升,虽然平台的活跃用户相较19年,已经同比增加12%,但用户不愿意花钱,这收入就涨不上去了。对荔枝来说,如果不改变单一的收入方式,很可能会白白浪费了辛苦拉进来的会员。

当然,凡事也有两面,收入渠道单一既有坏处,也有对荔枝来说的好处 。其一,一直坚持由用户自己生产内容,让荔枝免去了被内容成本压制的苦恼,在当下的社会,优质的内容成本只会升不会降。

比如,在有声书渠道方面,在成本优势上就很难跟上游版权方自开发的APP拼,而像知识付费和明星栏目,大IP的出场费用也是不少的支出,相较之下,荔枝在UGC上的坚持,更像打了一手不出彩,但安全的牌。

而另一个好处,“熔财经”认为,是来自“声音”本身 。举个例子,假如用户因为平台上某本书、某个讲题而关注APP本身,也说明用户会因为其它版权书而关注另一个APP,此刻,APP更像淘宝和京东,用户只对商品感兴趣,而非平台本身。

而荔枝是用“声音”留住用户的,则说明用户跟播主之间建立的是感情互动,就像日常使用微信一样,轻易不会更换,粘性也更大,当然,这个也是导致荔枝一直以来只能以音频收入为主,而广告收入非常不理想的原因。

当然,荔枝也不能偏安一隅,在音频领域,除了原有的竞争者之外,不少大品牌也已经宣告要进入。近来,腾讯音乐、字节跳动等互联网巨头纷纷宣布入局长音频领域,早在前几年,阅文、B站也早已入局,这些巨头的影响又会有多大?

从资本的角度来看,目前荔枝与这些平台自然是难以一拼的,别说这些巨头,在一众竞品中,目前喜马拉雅也是独大,其用户的渗透率为62.8%,荔枝、蜻蜓FM、企鹅FM加起来仅占33.5%。

但从用户粘性的角度来看,荔枝的平台模式正好巧妙地避开了与巨头的正面碰撞。目前,我国音频领域的用户中,男性占比为60%左右,其中以36-40岁左右的中年人为主。

而根据荔枝的招股书说明,荔枝的用户画像则相反,其中56%为女性,且半数以上为90后。跟强调专业化或娱乐化的其它音频平台相比,荔枝的内容更倾向于情感和陪伴,这也是造成用户粘性较高的原因之一。

在音频领域,荔枝已经作出了差异化,恰好,也成了荔枝自身的一个护城河。

03未来,荔枝FM 如何扩展盈利渠道

一时半会,其它音频APP或未能直接取代荔枝,但“熔财经”认为,改善目前的盈利模式,仍是荔枝需要关心的首要事项。

按照荔枝目前的收入模式来看,在没有新模式加入的前提下,短期内刺激用户的ARPU并不容易,一方面要考虑活跃用户变付费用户的转化,另一方面则要考虑对用户付费意愿的刺激。

在这里,“熔财经”认为与其参考同行音频平台的业务发展,以目前荔枝的平台模式来看,它更像是虎牙、斗鱼甚至是陌陌这类为用户提供内容和情感陪伴的平台。

比如陌陌,在原有的直播业务之外,近年也加入了一些游戏产品,开启陌陌作为泛娱乐社交平台的社交功能和关系网络。这方面,其实也可以参考网易,作为一个音乐平台,网易云的社交属性更为人广知。

接下来,荔枝大可在原有的主播基础上,打造自己的音频社区,加强用户和创作者之间的互动,也能激活了台上用户的活跃度,提高其变成付费用户的转化率。

另一方面,“熔财经”认为与其通过压缩成本来实现盈利,荔枝不妨反其道而行之,增加一定的内容成本,主要用于奖励播主或用户的原创内容,通过激励计划吸引跟优质的内容,提起用户的付费意愿。

目前来看,荔枝的业务仍显得有些单薄,但投资者也不应轻视“声音”所带来的力量,比起短视频,虽然声音的刺激度并没有那么高,但反而能留存更久,荔枝的“慢发展”在将来可能更有力量也说不准。

文/熔财经

作者/Kinki

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。