钛动科技CEO李述昊:从工具出海到品牌出海,Martech正在迎来哪些新机遇?

2020,国内新消费火热之余,出海赛道也迎来了一波高速增长的新机遇 。

从SHEIN、Anker为代表的中国消费品牌开始破圈;到外部压力下,某国内短视频平台海外广告收入完成了神奇的逆势增长。整个出海的基本面似乎已经发生了变化 。

回首过往,从早期「工具」出海的1.0时代,到今天「消费」+「内容」两大领域双爆发,未来的出海领域会有哪些新变化和新机会?「钛动科技」创始人李述昊 接受 「险峰聊聊」专访,分享一年来他的观察与思考。

一、从IT公司到传统公司:出海企服的新变化

严格意义上说,「出海」并不能算是一个单独赛道,它包含了太多的细分领域,横跨了从互联网、消费电子到基础消费品等数十个垂直品类。

那么它们之间的共性是什么呢?或者说,中国企业出海的源动力是什么?

李述昊觉得一条大的逻辑主线,就是「中国移动互联网 产能 的外溢 」。

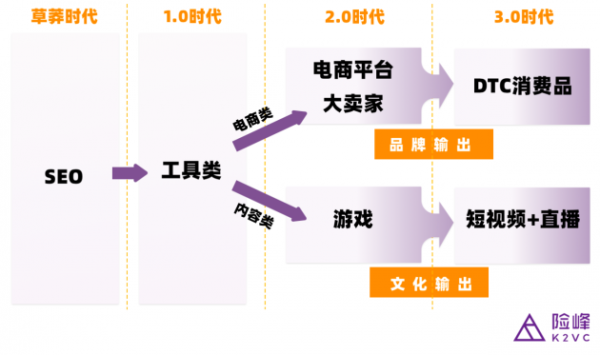

PC时代也有一些小团队在做出海,比如用SEO (搜索引擎优化)在Google卖货,但都不成规模,也没有形成潮流。这个行业真正的启动是在十年前,伴随着移动设备从「功能机」向「智能机」的过度 ,进入了出海1.0时代。

这个阶段的特点是以「工具类」出海为主。 比如当时最火的是各类浏览器软件、内存管理软件,开发一款美颜APP,印度和非洲的用户都能玩上一整天。

但这些业务巨头们终归是要收回来的——无论是苹果还是谷歌,都不会希望看到自己的生态系统里有一个很大的第三方APP巨头工具,因此它们开始陆续对中国开发者做了一些比较严格的限制,再加上iOS、安卓自己的内置工具体验也越做越好。所以大趋势上,这几年出海的工具类产品整体都在往下走,到了19年底20年初这个时点,我们说整个工具类出海风口基本上已经结束了,这是第一个大背景 。

拉回到主线,从「工具类」出海的1.0时代发展到2.0时代,分化出了两条线:一条是「移动电商」走向成熟,另一条是「内容类」产品开始崛起 。

在「移动电商」这条线上,受益于大批「出海电商平台」和「海外本土电商平台」快速发展,帮助中国的供应链快速实现了与全球用户的对接,「平台大卖家」这个群体开始崛起。

发展到现在DTC阶段,加上疫情意外带来的红利,SHEIN、Anker这些现象级公司开始出圈,由此带火了整个消费品出海 ,这些大家都已经很了解,不多赘述,这是第二个大背景 。

下面我想重点讲下「内容」这条线,典型的代表就是「游戏」和「短视频直播」 。

1.0时代也有游戏出海,但是大部分都是粗制滥造的换皮游戏;从2017年开始,国内安卓市场开始清理无版号游戏,到去年,最后一个漏洞也被苹果堵上了。

所以过去几年,我们看到中国游戏公司迎来了一波出海热潮, 一大批精品游戏霸占了这两年iOS全球收入榜的Top10,这个阶段可以看做是内容出海的2.0时代。

我们从2018年就开始帮助国内某No.1的短视频平台在美国市场获客,也全程经历了 它们在海外被巨头关注,以及被政治化的紧张过程。

即使如此,2020年它们整个大盘的广告收入依然取得惊人的增长;另一方面,今年开始很多国内的优秀短视频团队也开始转战海外,大量生产优质内容,所以我们说「短视频直播」在出海领域已经开始杀出重围,这是第三个大背景 。

总结一下,中国出海赛道的诞生源于「移动互联网产能的外溢」,所以从1.0到3.0时代,中国出海的主力都是互联网背景 ;而众多中国本土传统品牌,长期以来其实都是被隔离在这个系统之外的。

但是在2020年之后,局面发生了变化。

一方面国内新消费红利外溢,大批DTC和大卖家都赚到了钱,激发了传统企业「走出去」的动力;另一方面「工具类」出海结束,释放了大量熟悉海外市场的IT人才。

伴随着2020这个时点上,「短视频」和「电商」两条线同时爆发——内容有了,平台有了,意味着出海相关的基础设施搭建完毕,所以一个可见的大趋势是出海赛道正在「下沉」 。

「中国出海主力军」开始由「互联网公司」转向数量更加庞大的「传统公司」。

未来,各种传统行业都可以通过这些互联网搭基础设施完成出海 ,而互联网本身则变成了工具——就像中国此前所经历的「互联网+」一样,大批传统企业会完成互联网出海的改造。届时,整个赛道的规模都将会有一个数量级的增长。

而短期来看,这些还没有被「充分IT化」 的传统企业,在2021年集中进入出海领域,也意味着与出海相关的「企业服务」需求可能会迎来一个高速发展的机遇期。

二、获客 、履约、自建站:出海服务的三类机会

国内的企业服务一直有个怪现象:中国公司在营收上已经不弱于欧美,但是企服渗透率却低很多。

究其原因,一方面是中国企业家都还年轻,「创一代」们大部分还在一线,核心决策——特别是与钱挂钩的事,中国老板不愿意放手;另一方面,「创一代」们普遍比较自信,学习能力也强,觉得你能干的事情我也能干,不愿意把这块利润让给第三方。

这种现象在出海领域也同样存在,所以赛道的选择就显得非常重要。我们说出海企服的机会主要应该满足两个因素,第一是尽量选择「非核心业务」 ,这样客户才更容易、也更愿意授权;第二是选客户「能力薄弱」 的位置,它才需要第三方力量来补足。

用一句来解释:(1)企业本身不会干;(2)企业会干也不想干——这两点结合的越紧密的地方,越会有大的机会 。

用这个逻辑去推,「帮企业选品」可能就不是一个好的生意。因为随着一个公司的品牌化,选品会成为它最核心的能力;出海热潮下,大卖家是铺货的逻辑,「代客选品」还有机会,但长期来看,这项业务是一定会被企业收回去的。

在我看来,消费爆火之后,出海企服的大机会主要有三个,分别是「人、货、场」, 对应的是「获客」 、「履约」 和「自建站」 。

1、企业履约相关服务:包括物流、仓储、三方支付等一切与交付相关的业务。比如物流,这虽然是一个比较传统的领域,外贸时代就存在,但是这次疫情之后,面对海量网购订单,海外国家普遍暴露出在物流信息化方面的短板,包括对下沉地区核心物流节点覆盖的不到位,中国团队都可能会找到一些突破点。

2、自建站及电商工具:过去互联网出海是不需要电商工具的,因为企业自身已经足够IT化,凡事都可以自己做;但未来传统企业对电商工具就会有特别大的需求,比如一站式的快速建站,去年Shopify股价大涨已经说明了一切;消费品出海红利之下,「帮助传统品牌完成电商赋能」会有一个非常大的机会 。未来围绕着这些品牌做迭代升级服务,有机会跑出一些大体量的企业。

3、企业获客服务:目前全球营销市场大概是6000亿美金的规模,每年的增速大约 4%,是个非常巨大的市场。「营销获客」是我们目前所聚焦的领域, 也是我最为看好的一个方向,下面会详细展开来谈。

三、碎片化、标签化与Martech的崛起

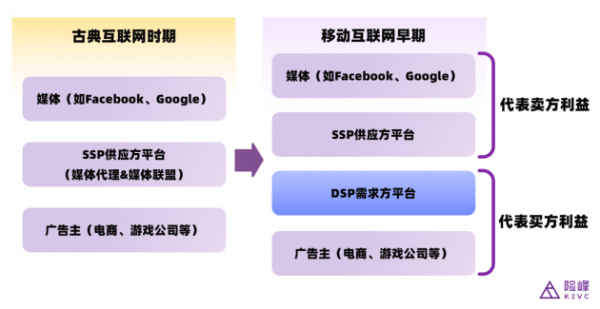

在2018年以前,企业海外获客服务主要由四类玩家组成:

位于产业链下游的是「广告主」,比如各类电商公司、游戏公司,它们是流量的购买者 ;位于产业链上游的是「媒体」或者叫「内容生产者」,它们是流量的出售者 。

除了Facebook、Google这样的巨型平台,「媒体」中还有大量中小APP和网站,也要通过广告变现,因此慢慢在「媒体」和「买家」之间诞生一类服务商,叫「媒体联盟」;「媒体联盟」通过包广告位的方式,把腰部流量聚合起来,打包出售给甲方用户。

而Facebook和Google也只愿意与大广告主直接对接,更多腰部中小客户则基本用分包解决,这些分包商被称为「媒体代理」。

「媒体联盟」和「媒体代理」被合称为「SSP」 (Sell-side Platform,供应方平台),它构成了行业里的第一层服务商。

但本质上,「SSP」代表的是流量供给方的利益,天然倾向于把流量卖出更高溢价 ,因此随着市场扩大和行业成熟,第二层服务商「DSP」(Demand-side Platform,供应方平台)应运而生。「DSP」主要站在买方的立场 ,帮助广告主选择目标受众、投放地域、广告出价等等。

「SSP」、「DSP」、「媒体」和「广告主」,这四类玩家共同组成了传统出海营销获客服务的基本盘 。

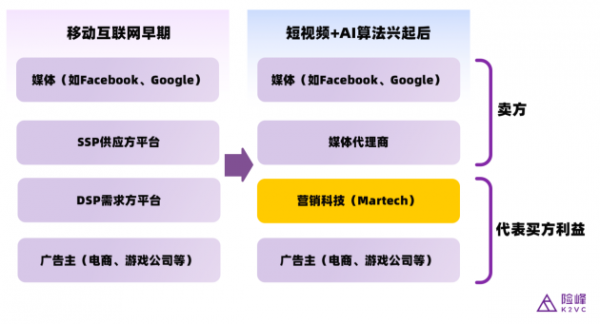

但在18年之后,技术的进步使整个行业格局发生了变化。

一是用户的「标签化」越来越精准 :移动端所能拿到用户数据总量是远大于PC时代的,标签可以做得很细;用户使用的APP越多,画像就越精准。

二是流量的「碎片化」 :以前流量都在一个统一的流量池里,现在则是分散在各个APP里,比如推特、Facebook、INS,未来还可能是IOT,甚至AR/VR。

三是「信息流广告」开始占据主导地位 :古典互联网时期,广告位是固定的,SSP和DSP会围绕着这些固定广告位开展竞价;但移动互联网时代,特别是AI算法和短视频兴起之后,广告变成了APP推荐制,信息流和短视频之类的「推荐广告」开始成为主流;大家不再需要竞价,而是都是由算法推荐决定;而且越先进的媒体,广告越是动态的,SSP和DSP的作用开始越来越弱。

四是媒体的「头部化」 :后移动互联网时代,流量越发向几个大的APP高度集中,比如国内有微信抖音,国外有Facebook,INS、Tik Tok等等,广告主对于SSP的需求降低。

基于这些变化,营销获客的方式逐渐由「广撒网」变成了追求「精准」和「效率」,因此从2018年开始,一批「Martech」(营销科技)公司开始崛起 。

相比于DSP,Martech会更加贴近广告主一端,通过算法和技术为买家匹配精准流量,帮客户降本增效;如果说「DSP」像是家具品牌商,那么「Martech」更像是全屋定制 ,为买家提供一系列如精准投放、素材设计、程序化策划等服务。

本质上来看,「Martech」是在新的生态体系下诞生的一种全新模式,用技术手段为企业搭建了一个营销服务中台,它相当于AI算法时代的「水电煤」 。因为「营销」是企业所有业务的最终目的,无论经济环境好与不好,企业在营销上的投入只会越来越大 ,而直接定位于服务营销获客的Martech,其重要性也会不断增长。

图:Martech公司的服务内容(以钛动科技为例)

四、中国真正的SaaS平台,可能会诞生在出海Martech领域

企服领域一直有一个「不可能三角」,即「高毛利」、「高周转」和「大规模」,三者不可兼得,这条规律在「Martech」上亦不例外。

服务大客户往往意味着要求多、标准高、周期短,比如早期我们的团队要入驻到甲方公司去办公,因为服务一个客户就要搭一套班子,模式上只能采用「高毛利」+「大规模」,以质换量,牺牲掉「周转率」 。

但随着投放需求变得愈发「精准化」和「碎片化」,以及未来巨大的市场增量,只靠人力去堆肯定不是行的,那么转向「高周转」+「高毛利」的SaaS化 ,就成了「Martech」行业发展的一个必由方向。

在我看来,中国真正意义上的SaaS平台,很可能会诞生在「Martech」,诞生在出海领域。

因为获客是企业最为刚需的需求,传统企业对海外市场相对陌生,对获客相关三方服务商的依赖性很高,属于企业「不会干」也「不能干」的领域;此外,「Martech」本身具备的高度「标签化」和「数字化」,意味着 广告主所有的需求都是可以被量化的 ,通过给不同的素材贴标签,客户洞察、销售管理、投放策略、结果评估同样也可以被量化。

所以从去年开始,我们就一直在尝试把服务标准化和IT化 。比如钛动的大数据系统、素材管理系统,之前都是我们自己在用,但是现在会逐步开放给客户,SaaS平台化,这样不但可以降低用户的成本,还可以加快我们业务扩张的规模和速度。

业务流程本身已经是跑通的,只是把系统操作者由我们换成了广告主本人,这种转换就会很顺畅,也更符合SaaS的本质——Software as the service,「软件即服务」 ,而不是说要去把一套的新系统卖给客户,让他从头去学习适应。

除了IT服务的标准化,我们也在尝试 「内容集成」的标准化。

因为不是所有需求都可以用机器处理,比如网红内容的创意、策划和生产,这类只能由人去完成的工作,我们会全部集成在一个开放平台里面;除了自己的in house团队以外,我们还会邀请各类外部网红、设计师和中小媒体入驻,再通过算法帮他们去和广告主精准匹配,做成一个类似于「出海企业服务1688」 的推荐制平台。

我们希望广告主能像选购商品一样去选购服务, 同时把服务标准化、商品化。

当然,SaaS化的过程中我们也踩过不少坑:比如一些服务花了很大精力标准化之后,最后发现可能是个伪需求。

总之在 「人货场 」之中,种草和获客永远都是第一步的实际需求 。疫情之下的数字化加速和出海基础设施红利的助力下,Martech 或许将成为企业服务大赛道最好的切入点,这个领域注定会诞生数家百亿美金的公司 。

在大数据的加持之下,Martech将会实现从营销推广到获客,再到助力公司业务增长,最终实现「营销即销售」;而谁能率先打通营收的天花板,完成从普通的服务商到数据化SaaS平台的转变,或许就是决定未来竞争格局的胜负手。