高级订阅服务成第二增长曲线,能否成为美图的新财富密码?

中国美颜术、韩国整容术、日本化妆术、泰国变性术,一度被网友调侃并称为“亚洲四大邪术”。

中国的美颜类APP高达几十款,如激萌、B612、一甜相机、轻颜相机等,在《2020中国移动互联网年度大报告》的榜单上,美图旗下产品——美图秀秀与美颜相机都一直榜上有名,多年来实力霸榜。

但不可否认的是,近年来美图的美颜类app在市场上的呼声已不如从前。随着美图今年上半年中期业绩报告的发布,我们或许可以有机会一窥当下真实的美图。

8月25日晚间,美图对外发布了截至2021年6月30日的中期业绩报告。财报显示,期内,美图实现了营收、毛利的双增长,虽然经调整后的净利实现第三个半年度盈利,但净亏损同比扩大708.6%至1.29亿人民币。

反馈在资本市场上,次日美图以4.92%的跌幅收盘。

美图秀秀可以说是一个时代的记忆,当年异常火爆,美颜类APP也由此流行起来。市场上的新产品越来越多,美图作为一代“元老”,受到现在流量的冲击,月活用户正在流散。对此,美图也积极做出了许多尝试,比如加码变美赛道,甚至投资比特币寻求突围。具体表现如何,这份财报或许能给出部分答案。

高级订阅板块成第二增长曲线

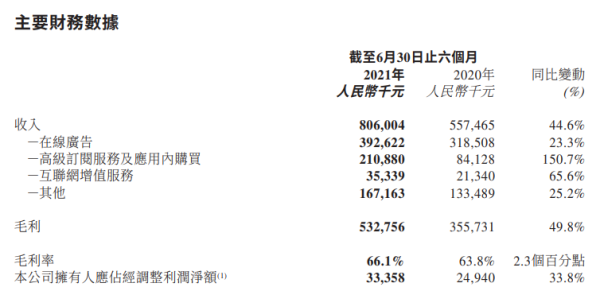

根据财报,期内,美图总营收8.06亿元,对比去年同期5.57亿元增长44.6%。值得一提的是,非广告板块占比上升,高级订阅服务板块涨势亮眼。

其中,去年受疫情和公司战略影响的在线广告板块,今年广告市场复苏,在上半年的占比有所增加,但是相较于去年同期占比降低8.4%,为48.7%,营收3.93亿。

高级订阅服务和应用内购买板块今年上半年依旧涨势亮眼,较去年同期大增150.7%,营收2.11亿元。公司解释,主要还是得益于不断优化高级功能和差异化的产品类别,并推广海外,使得海外用户的订阅出现双位数增加。

互联网增值服务主要由多种移动增值服务产品组成,利用公司的平台及用户群为第三方合作伙伴推广移动娱乐及相关服务,获取分成,所以营收较少,但对比去年同期依然实现了增长,增长幅度达65.6%,营收3534万元。

总体而言,相对于去年四大板块的占比,今年上半年的占比分布更加均衡,说明美图的营收结构正趋向健康化。

深耕“变美”赛道是不是个伪命题?

近两年来,美图关于“变美”的话题就未曾间断。如今,在这条赛道上的表现究竟如何?

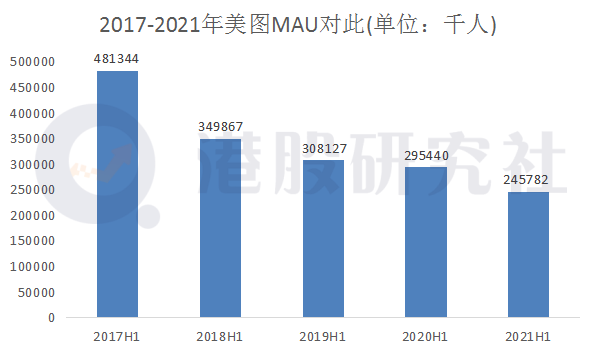

财报显示,美图今年上半年的MAU为2.46亿人,对比去年同期2.95亿人减少近5千万人。纵观美图2017年上半年至今年上半年的财报,MAU便已处于下行通道,从彼时的4.81亿人减少到今年上半年的2.46亿人。其中,不乏近几年火爆的快手、抖音两大巨头社交平台自带美颜app分流而致。

按地区来看,美图国外的MAU也有所下降,海外MAU与去年同期相比下降14.5%,为8376万人。倘若不能扭转这一趋势,以海外订阅为主的高级订阅板块很难不受影响。

根据《2021年美颜相机行业研究分析报告》显示,在未来五年,预计中国美颜相机市场行业市场规模将以12.8%的增长率持续增长,并于2023年达到829亿元的市场规模。

因此,美图也正积极布局“变美”赛道,做出反击。如通过投资美妆品牌、布局美妆产业链,参与共建互联网医院,与多家企业进行合作、布局皮肤问医、成立专门服务医疗美容行业的团队等。

就目前来看取得效果不错,也反映在财报的其他收入板块上,对比去年同期增长25.2%,营收达1.67亿。其中,达人内容营销解决方案业务于2021年上半年占该收入线的87.0%,同比增长49.5%至人民币1.455亿元。IMS业务在多个在线及移动社交平台为广告主提供广告及营销服务。

但值得注意的是,在2020年美图为了控制成本,各部分费用都有所减少,其中在研发费用上缩减了19.3%,为4.04亿元;而在今年上半年美图研发投入为2.59亿,对比去年同期1.88亿增加38%,财报中解释为增加研发雇员所致。

但是拉长时间线,与2019年和2018年同期的2.53亿元、2.49亿元对比,美图的研发费用似乎并没有增多。

大的计划小的投资,作为一个扬言要在变美赛道深耕的企业,这一研发投入要如何维持后续在这一跑道上的速度,值得关注。

当然,我们看到,美图今年上半年一直致力于投资,并且美图公司创始人兼吴欣鸿也曾表示,加码海外市场以及布局投资领域,不会是短线操作。

业绩受“炒币”拖累,美图下一步棋会落在哪里?

众所周知,美图今年上半年在炒币的路上大有动作,先后三次买入以太币和比特币,金额高达一亿美元。

而在财报中显示,美图此次加密货币减值亏损为1.12亿,导致亏损净额大幅增长。主要原因除却美图面临囊括有工具类APP的社区型互联网公司冲击之外,在对抗的过程中受资金和用户的影响严重,业务上转型遇到难题。

另外则是在今年三次购买加密货币时,美图均曾在公告透露缘由——资产配置以分散风险和为公司进军区块链行业做准备。

只是资本市场反应并不热烈,在年初美图宣布投资炒币之后,股价一直受其影响,截至8月25日这五个月来,从2.96元跌至1.8元,区间跌幅为39.19%。

虽说此次财报中,美图管理层表示,美图投资加密币目前暂时没有计划,因为董事会批准的额度是1亿美元,暂时只有这些额度。

但美图创始人兼CEO吴欣鸿也曾表示对买币做资源配置和海外的布局,不会是短线操作。结合当前美图的业绩表现,加码海外自然是一个正确的方向。目前,美图的高级订阅业务的毛利率非常高,在国内跟国外都达到了70%到80%之间的水平。

但后期若继续投资加密币,这背后的风险也是投资者不容忽视的。毕竟,区块链投资市场变幻莫测,本身就是一个高风险的操作,且今年上半年的亏损已经证实了这一观点。

总的来说,美图这次财报喜忧参半,各业务板块的增速值得肯定,营收结构也在日趋“健康”。但若要在变美赛道上,跑得更快跑得更远,或许还需要在研发投入上投注更多的精力,而不是跟随市场热度、风口,随意切换频道。毕竟,对于美图这样一家13岁的互联网企业,要投资者给予更多信心,终归还是需要盈利来支撑的。

文|港股研究社(ID:ganggushe)