陌陌更名挚文,新社交开启第二个十年?

文 / 六金

出品 / 节点财经

在纳斯达克市场上,中概股连续盈利26个季度是怎样一种体验?陌陌科技,哦不对,挚文集团就是这样一个连续盈利的“印钞机”。

没错,陌陌(MOMO.US)在发布半年报的同时,也改了自己集团的中文名——挚文集团,旗下现有App产品名称保持不变。而“挚文”这一中文名称也营造一种诚挚的企业文化氛围,同时“挚”又包含“执手”之意,意味着人与人的连接。

有人评论,改名这事儿陌陌你早该做了,Alphabet在代替Google走到公众面前后,成功地走上了市值高速增长之路;今日头条以“更名”为字节跳动出现的时候,旗下的APP们也向市场证明自己更大的价值。

无论从品牌体现还是产品的布局上,陌陌现在都不仅仅只有“陌陌”这一棵独苗。因为十年来,陌陌科技(挚文集团)逐步成长为拥有陌陌、探探、赫兹等多款手机应用以及包含电影制作发行、电视节目制作、金融投资等多元业务的集团公司,现在也是时候重新定位、重新出发了。

/ 01 /

十年陌陌,从挚文出发

2011年是移动互联网大年,许多人都看上了社交赛道的潜力,微信也在这一年问世。但是跟聚焦熟人社交的产品不同的是,陌陌解决的需求是连接陌生人,两年后陌陌用户过亿,三年半成功登录纳斯达克,是创业公司最快IPO的记录。

一晃十年,万物更迭。

熟人社交中,微信成为了市场老大,但QQ和微博走得并不顺利;陌生人社交中,陌陌收购探探占据主要市场,也有一些APP来分陌生人社交的一杯羹,但仍然没有什么水花。

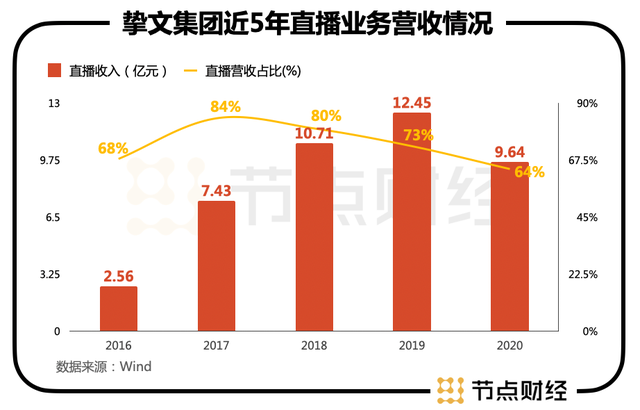

其实从几年前,社交圈子从业者都意识到一个现实问题——人口红利见顶,必须要找到第二曲线才能践行长期主义。陌陌早在2016年就抓住了直播风口,找到第二曲线,从人口红利见顶的瓶颈中再次进入高增长期。现在,陌陌科技(挚文集团)早已发展成为社交+娱乐的综合平台,从陌陌科技(挚文集团)的历年营收构成的变迁中,也可以看出陌陌转型直播战略的成功。

不过到了2021年,随着直播+电商、直播+短视频、直播+演出等形式不断兴起,陌陌的秀场直播的压力出现,挚文集团随即开始对直播业务进行了调整。在今年中报里,挚文集团的直播服务营收为21.013亿元,占比净营收的57.22%,占比仍然最高,直播服务营收中,探探的直播服务营收为2.165亿元,但是直播服务的营收已经同比下滑了19.3%。

这种下滑是“战略性”的,挚文集团想对直播进行结构性改革,以重振长尾内容生态,即尽量让每一位参与其中的主播都觉得有奔头,产生长尾效应。所谓“长尾效应”就是让每一位陌陌的主播都觉得有奔头,留住更多的主播、挖掘更多的新主播。

这个调整过程实际是主播利益的重新分配,今年初,挚文集团召开公会机构交流会时就表示,要把主播分成从40%提升到50%,公会利润从10%提升到20%-40%,新主播分成从40%提升到70%-80%。对于陌陌的秀场直播来说,这一形式肯定是存在且被一直被需求的,所以现在通过增加主播的收益,掌握秀场主播这一核心资源,对于挚文集团十分重要。

另外,与直播业务减少相对应的是,挚文集团的增值业务营收在不断增长,今年二季度增值业务营收则达到了15.073亿元,同比去年增长了25.2%。

主要是由于陌陌为提升用户的社交体验而推出了更多为创新产品,并引入了更多付费方案,例如增值服务营收包括虚拟礼物和会员订阅。

在增值服务方面,我们理解挚文集团的增长,可以拿着游戏公司虚拟礼物、虚拟皮肤的涨幅来对比陌陌和探探。大家在网上冲浪,需要的都是心理上的满足,游戏中大部分人买虚拟礼物、皮肤都是为了社交;那么社交中的虚拟礼物又有什么理由卖得不好呢?另外,挚文集团这么多年深耕社交,本来就有在社交方面的产品力和对用户心理洞察能力,知道如何让用户为服务和体验去付费,这也是他们可以通过社交方面持续赚钱的基本盘。

/ 02 /

你说陌陌老了

其实它已攻入Z世代社交

虽然陌陌的业绩很稳健,也是陌生人社交的元老、现在拥有稳定的用户群体,但市场很多声音认为陌陌老了,进入陌陌的人都变成了中年人,开始计较柴米油盐,所以会拖累陌陌的商业化。

截至2021年6月,陌陌主App月度活跃用户为1.156亿,创历史新高,挚文集团的净营收增长了5.8%,这说明陌陌不仅没老,甚至整个挚文集团都被注入了新的用户,带来了商业化的机会。

首先是探探,打开了无数年轻人的新型社交方式,让许许多多性格各异、爱好各异的用户寻找到了属于自己的舒适社交空间。

在探探上,诸多年轻人聚集,探探也成为了他们结识新朋友、甚至找对象的重要途径。而经过算法匹配的社交,可以为用户创造多元化、场景化的社交体验,进而拓展平台的社交价值。而且探探还凭借着安全、防骚扰的特点,使其收获了更多的女性忠实用户,这都是主力消费群群体。我们也可以猜想一下探探针对于女性、Z时代产生的社交变现模式:例如电商、安利、种草;健康生活方式、职业技能、自我提升等社交衍生物,都可以在探探中展开。

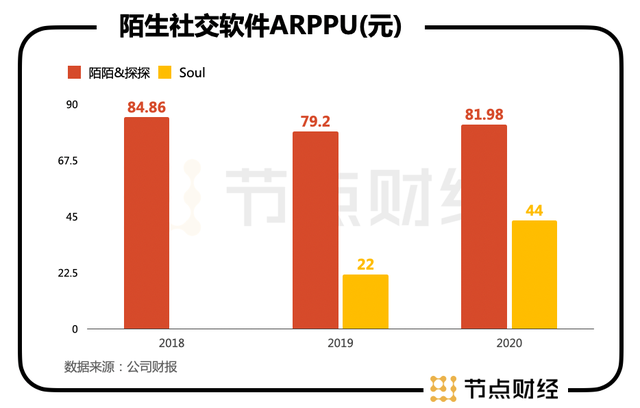

商业变现上,探探其实已经有了很强的苗头,例如上线直播功能后,其营收规模不仅得到大幅提升,而且亏损也同比收窄,净亏损从去年同期的1.24亿收窄到4090万,即将实现盈利。而且从之前陌陌和探探的ARPPU来看,其总体ARPPU近三年都保持在80元左右,打进了Z世代后,付费意愿更强的挚文集团还有很大增长空间。

其次,挚文集团也意识到了,现在的年轻人,可能不再习惯于传统的“打个招呼”开始社交,而是需要兴趣、爱好等把年轻人连接在一起。在挚文集团的电话财报会议中,提到了对赫兹APP、对对APP的肯定,其实这两个APP,就很能代表Z世代的社交需要。

例如对对APP,主打的就是“脱单”,相比以前花大价钱通过婚介平台介绍对象、被父母催婚、自己也确实想找个对象的种种痛点,对对打破了其中的信息瓶颈;而赫兹APP绝对是又社恐、又孤独的Z世代的福音,可以通过语音和兴趣匹配找到朋友,获得陪伴,不看脸、不尴尬,而且结合挚文集团在影业上的布局,大家还可以一起追剧、在赫兹上找到诉说心事的对象。

未来,挚文集团很可能还会“制造”更多的创新APP,从而成为社交领域的APP工厂。因为说实话,Z世代喜欢什么样的社交,会沉浸什么样的社交,现在谁都预测不准,人群代际的变迁让社交赛道变得“波谲云诡”。

挚文集团内部已经养育了一些新产品,能不能茁壮成长要看运气,至少,面对Z世代挚文集团不仅没有老去,还会有继续开疆拓土的机会。

/ 03 /

挚文集团的下一个开始

说完了业务,我们回到投资上,有些投资者将投资挚文集团形容为“捡烟蒂”,即巴菲特反复提及的烟蒂股投资法,本质是发现被低估的股票。

截至2021年6月30日,挚文集团持有的现金和现金等价物、短期存款、长期存款和限制性现金有24亿美元,市值27亿美元,PE只有9。从财务角度看,看上去这是一个非常好的“捡烟蒂”的机会。

但挚文集团CEO王力曾表示:“股价是个客观数字,看不看好都是主观判断。你觉得股价被低估了,但别人可能觉得被高估了。我觉得我们最终你都要用业绩和增长来回答。”

对于挚文集团来说,现在手中有粮,心中不慌,但是下一个十年是低估还是高估,都需要自己一步步走出来。

过去十年,挚文集团一直忙于在连接人与人,下一个十年,挚文集团把愿景更新为:连接人,连接生活。”

例如目前挚文集团旗下拥有陌陌影业与酷博特两家文娱公司,前者发力电影,后者主攻音乐综艺,都是未来十年中,Z世代们生活中需要的;另外,随着VR/AR硬件的不断成熟并且向家用普及,以及人机交互模式的变化,挚文集团在连接人与人中有经验,是不是也在连接人机、连接人与硬件上憋了大招?都值得业界去猜想。

历史实践告诉我们,在社交领域的产品,本身就是九死一生,每个跑出来的社交软件,其实都是在不同方向上不断探索和尝试。目前,挚文集团的资金仍旧雄厚,现金流正向健康,这都是未来走好下一个十年的基础。

对于挚文集团来说,江山依旧在,市场也期待在一系列的改革和创新中,挚文可以连接新的生活,给社交赛道输入新的思路。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。