快狗打车冲击港股,同城货运的战役才刚刚开始

随着人工智能和大数据的进一步加深,城市货运行业也正在逐步向O2O模式转变。由于传统搬运行业存在不少不良现象,市场急需进一步规范来更好完善消费者需求。同城货运,被称为城市“轻物流”,提供一个城市内A到B之间大件物品的物流配送就此诞生。

对于同程货运这个赛道,入局的选手由于入门门槛较低,很难建立核心堡垒,况且同程货运将长期处于混战状态,所以融资上市所能带来的资金弹药,显得格外重要。

据港交所信息披露,8月27日,快狗打车向港交所递交上市申请文件,中金、UBS、交银国际、农银国际为联席保荐人。

经过几轮洗牌后,目前同城货运领域竞争格局其实已经逐渐清晰。无论是2B还是2C的业务,同城速运都在致力于解决最后一公里的运输问题。在疯狂扩张的同时,快狗打车想要越走越远,能否克服行业乱象做一股“清流”?接下来,IPO捕手将多点解读快狗打车上市之路。

快狗打车的融资历程

快狗打车成立于2014年,前身为58同城旗下的58速运,聚焦城市短途货运,2018年8月正式更名为“快狗打车”,定位为“拉货的打车平台”,主要为用户随时随地提供拉货、搬家、运东西等的短途货品运送及交易服务平台。

据企查查显示,快狗打车已获得了不少的资本青睐,共获得两轮融资,投资机构超8家。2018年7月16日A轮融资投资机构有弘润资本,华新投资,中俄基金,菜鸟网络,前海母基金,58到家集团,融资金额为2.5亿美元。

2021年7月13日战略投资投资机构有数码港投资创业基金,交银国际控股,融资金额近亿元美元。

快狗打车的商业模式

据招股书显示,快狗打车 2020 年完成2710 万订单,产生交易总额达27 亿元,覆盖用户达320 万人。快狗打车是 2020 年中国内地交易额第二大的线上同城物流平台,叠加香港市场的交易额后,快狗打车在亚洲线上同城物流的市场份额达到 68%。

快狗打车的商业模式分为三大块,分别为平台服务、企业服务和增值服务。

平台服务即为将传统的托运交易流程数字化,并在司机和托运人之间建立了促进诚实、透明和高效交易的机制。方便高效的平台吸引不少用户,该平台使用智能匹配算法将综合包括货物规则、距离和要求的车辆类型等多个因素为用户匹配对应的司机。提供满足托运人不同需求的服务,服务涵盖大宗货物同城运输、轻件一小时或当日快递服务以及搬家服务。

企业服务是为复杂需求提供可扩展的同城物流解决方案。为企业客户提供有计划的和按需服务,客户范围涵盖中小企业到行业领先的跨国公司。通过独特的解决方案,让企业可以获得标准化服务、避免耗时的价格谈判,以及货运损失保护。

增值服务则是为托运人、司机和其他客户提供额外的服务。

快狗打车的IPO进程

· 2021年4月,格隆汇消息称,有消息称,快狗打车,已与汇丰、中金等投行沟通上市事宜,并计划于今年第三季在港上市,募资最多5亿美元,估值约15亿元。同时消息称,快狗打车有关上市计划及时间表仍有可能出现变化,亦可能通过SPAC合并方式赴美上市。

· 2021年8月28日,据香港交易所官网,经营GogoX和快狗打车品牌的物流初创公司58 Freight向港交所提交上市前文件。文件显示,中金公司、瑞银、交银国际和农银国际任联席保荐人。

快狗打车的财务数据

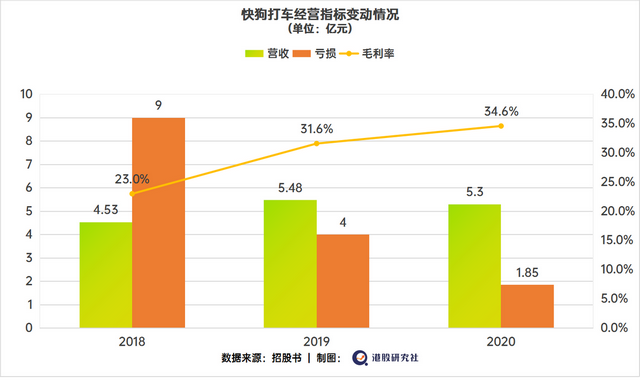

招股书显示,于2018年、2019年及2020年,收入分别为人民币453.1百万元、人民币548.5百万元及人民币530.4百万元,而截至2020年及2021年4月30日止四个月分别为人民币128.2百万元及人民币193.4百万元。

截至2020年及2021年4月30日止四个月,来自企业业务的收入分别为人民币80.7百万元及人民币111.9百万元,分别占总收入的62.9%及57.8%;来自平台服务的收入分别为人民

币44.2百万元及人民币74.8百万元,分别占总收入34.5%及38.7%;增值服务中产生的收入分别为人民币3.3百万元及人民币6.7百万元,分别占同期总收入的2.6%及3.5%。

结语

O2O助力下,出现了快狗打车、一号货车、搬运帮等各种提供车货信息匹配的平台,而后烧钱圈地的戏码在全国各地上演,行业经历了野蛮生长期。

“货拉拉”横居南方市场虎视眈眈,“快狗打车”雄踞北方市场力挽狂澜。

就现阶段而言,市场上的同城货运企业仍旧处于行业初期发展阶段,市场份额还未瓜分完毕,这是机遇。但经过几轮洗牌后,目前同城货运领域竞争格局其实也已清晰。同行竞争将愈发“以人为本”,烧钱将会是下一阶段同城货运的竞争方向。

但当行业角逐者前仆后继时,即便作为业内颇有优势的企业,显然,快狗打车也不能躺平。毕竟,同城货运的浪潮已经在高涨,谁的竞争壁垒高谁才能有机会笑到最后。

文|IPO捕手(ID:ipobushou)