圆心科技港股IPO,红杉、腾讯加持下,“卖药的生意”好不好做?

文 / 四海

出品 / 节点财经

近日,北京圆心科技集团股份有限公司(下称“圆心科技”)向港交所递交招股书,准备闯关港股IPO。又一家互联网医疗企业要来了。

在互联网广泛应用于各色生活场景的新时代,圆心科技以全周期医疗健康服务为媒,把“成为国民用药第一选择”作为愿景。虽然打着“医药”招牌,但圆心实际要下的却是一盘集药品销售、智能医院、医疗保险三位一体的大棋。

/ 01 /

三大业务快速增长

业务毛利仍不理想

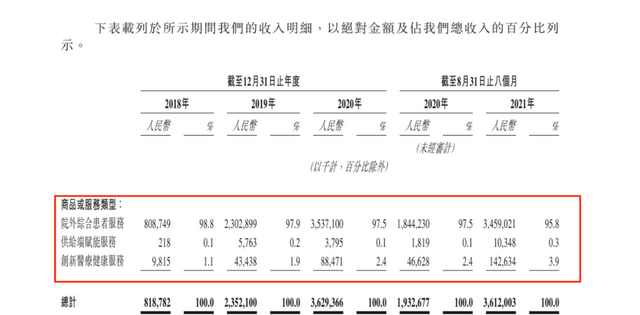

圆心科技成立于2015年,总部位于北京,目前共有三大业务线,分别为院外综合患者服务、供给端赋能服务和创新医疗健康服务,三大业务相互联系又各有分工,整体分析更能看清圆心科技战略上的布局。

所谓院外综合患者服务,其组成板块包括线下药店和线上医疗服务两条核心业务。截至2021年8月末,企业已在中国30个省份以圆心药房品牌开设了251家药房,为患者提供处方审核、输注服务、用药管理及药师咨询等专业服务。所创建的线上医疗服务及药房平台妙手医生是中国首批取得医疗执业牌照的互联网医院之一,报告期末月均用户访问量达到4150万人次,火爆程度可见一斑。

得益于丰富的药品种类和消费者便捷周到的购买体验,院外综合患者服务一直是圆心的“现金奶牛”业务。在牢牢占据创收主力位置的同时,依然能保持自身体量的飞速增加,收入从2018年的8.09亿元猛增至2020年的35.37亿元;在2021年的前八个月中达到34.59亿元,本年也有望再创新高。

供给端赋能业务则把目光聚焦在医疗关系中的服务提供方,该项业务旨在提高医院数字化运营水平,优化院内运营推动长期患者管理。报告期末企业已与包括130多家三甲医院在内的340多家医院合作开发以应用APP、微信小程序或公众号形式运作的线上医疗服务平台,发挥线上医院功能,通过线上问诊、智能转诊和提供预约解决方案等功能提升患者就医体验。

除了在医患双方分别落子布局的上述业务,圆心又在金融保险赛道做起文章。创新医疗健康服务业务中包括创新保险平台圆心惠保,目前企业主打四种保险类型,分别为新特药设计的创新保险产品、惠普型商业医疗保险、带病险和药品福利险。通过大而全的保险流程服务,企业已与约70家保险公司及7家再保险公司达成合作,共推出40余款新特效药保险产品、协助超过60个城市推出惠普型商业健康保险,保单管理量达1700万份。

圆心科技在患者、医院、医疗保险平台三方关系上协同发力,打造健康的内循环平台,虽然供给端赋能业务和创新医疗健康服务业务占收入比重仍不高,但三年一期的快速增长依然让人看到可期的未来发展势头。

各期收入变动情况(数据来源:企业招股书)

2018至2020年,供给端赋能服务和创新医疗健康服务收入分别直线增长17.41倍和9.01倍,2021年两类业务前八月收入额均远超2020年全年成果。从收入贡献角度看,虽仍属公司内“小众”业务,但合计占比从1.2%到4.2%,增幅仍不可小视。两项萌芽期业务能取得如此成绩,与圆心科技在药品销售上“低价引流”的策略密不可分。

虽然站在互联网和医疗赛道的肩膀上,但圆心科技毛利率较低,近三年一期分别为10.2%、10.6%、9.2%和7.6%。究其原因原来是当下王牌业务拖了后腿,业务毛利始终处于10%以下,2021年甚至跌至5.6%。

/ 02 /

红杉、腾讯入局

5轮融资估值上涨175倍

互联网药房生意为何好看不好做?其中既有宏观环境原因,也有互联网医疗行业现行战术调整的因素。

宏观环境方面,国家近年出台多项医疗惠民政策,“带量采购”全面施行,一举压下卖药贵的势头,药房在取货成本不变的前提下,单位销售毛利质量自然下降。

此外,在国人医疗用品采购行为中,医保一直扮演着重要的支付角色,在实体药房争雄的时代,一家药店能否得到省、市医保的定点报销资质是决定客流量多少的重要原因。互联网医院作为方兴未艾的新兴事物,从目前发展阶段来看与医保支付体系的结合并不紧密。

在2020年3月国家医保局、国家卫健委联合颁布的《推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》一文明确规定道,针对高血压、糖尿病等常见病、慢性病“互联网+”复诊服务,纳入医保基金支付范围之前,慢性病患者的所有线上诊疗行为都需自费。

虽然推动医疗、医保、医药“三医联动”改革正如火如荼的进行,不少省市也通过地方医改试点不少新政策,但想要将两者完全打通依然是道阻且长的任务。

圆心科技作为互联网综合医疗服务企业,讲的是全局一盘棋思路,圆心药房最重要的任务其实并非大举盈利,而是为另外两条业务线的构建引流,为企业与医院方及金融保险机构合作时增添砝码。这种方法其实并非圆心首创,已上市的平安好医生(01833.HK)和阿里健康(00241.HK)等大厂都采用了类似的战略。

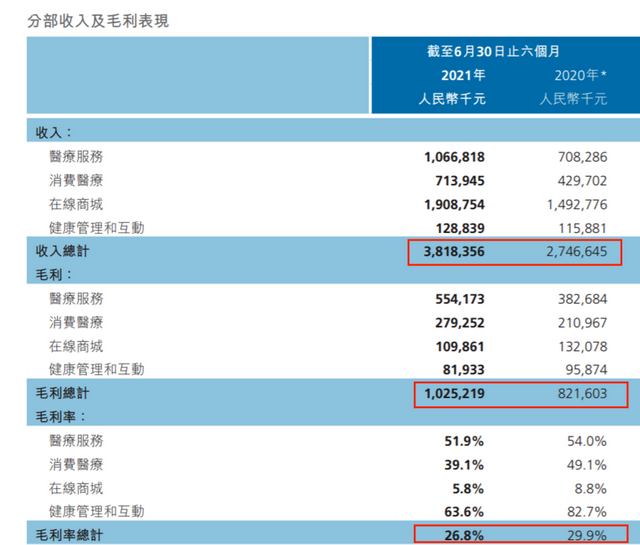

2021年上半年,平安好医生旗下在线商城创收19.09亿元,占总收入的半壁江山,然而其毛利率仅为5.8%,不但较其他业务低了数倍,甚至不及上年同期的8.8%。真正令平安好医生获利的其实是医疗服务、消费医疗等高净值业务,这与圆心科技的战略构想如出一辙。

平安好医生2021年上半年收入及毛利情况(数据来源:企业招股书)

对圆心科技而言,在院外综合患者服务业务的滋补下,另外两条业务线发展势头良好,甚至有了和平安、阿里等巨头企业掰手腕的实力。

中国拥有庞大的医疗健康市场,医疗健康支出规模大且稳步增长。根据弗若斯特沙利文统计,2020年中国医疗健康支出金额已稳居世界第二,由2016年的4.63万亿元增长至2020年的7.23万亿元,复合年增长率达11.8%。预计未来五年医疗支出将会以9.7%的复合增长速度达到11.49万亿元。

随着患者需求量的增加,以线下运营为特征的传统医疗健康行业发生了诸多问题,患者、供应商、医药公司和保险公司因为各有难处逐渐生出难以调和的矛盾,成为看病难、看病贵顽疾产生的底层逻辑。

随着政策环境利好及技术进步驱动,中国正在形成技术赋能医疗健康解决方案的市场,参与者致力于建立全周期的医疗管理服务,通过思维模式的转变开辟蓝海领域。

2020年该市场规模为5038亿元,预计在接下来的两个5年中将会迎来井喷式增长,市场体量达到1.7万亿元和3.93万亿元。

圆心科技正是在该片市场方兴未艾之时抓住了机遇,并在取得了不错成绩后成功吸引到多方资本的目光。

自2015年收到深圳利通和红山信达第一笔3150万元融资款后,在接下来的短短6年中,公司完成6轮11次融资,共获25.83亿人民币和3.92亿美元,公司估值从1.57亿飙升174.81倍涨至275.33亿元。除了上述两家投资机构,林芝腾讯、启明融信、中信等一众资本势力纷纷为圆心站台助力,成为公司股东。

根据招股书对募集资金计划用途的披露,圆心将会通过扩大全国药店覆盖面、提升线上业务和线下医疗服务等途径,继续发展院外综合患者服务;通过与更多医院建立合作关系,开发新服务项目和扩编团队提升服务的方式,建立线上医院管理体系,为医院赋能;对于创新医疗健康服务项目,发展创新病程管理服务包,拓宽治疗领域及增强服务能力、开展新型商业医保品种,打造多元化保险体系将是企业主攻方向。

背靠广阔市场,坐拥两大资源,已经开了个好头的圆心科技面对万亿风口,正跃跃欲试。登上港股似乎并非难事,而真正关键的是,走好稳扎稳打的发展路线,才有可能在资本市场取得亮眼的成绩。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。