内容为王、游戏出海、技术变革 2020年游戏行业有哪些新趋势?

文 | 侃侃

来源 | 螳螂财经

2019年,游戏市场发生了剧变,从年初的版号逐渐开放,再到对青少年的限制……红利见顶、需求过剩、游戏出海等话题,成了讨论的焦点。

根据中国音数协游戏产业报告显示,2019年中国游戏产业实际销售收入2308.2亿元,同比增长7.7%,虽然较2018年有小幅度提升,但是相比于上一个十年动辄30%的增速来说,7.7%的增速实在是说不上好看。

(资料来源:银河证券研究所)

其实,增速背后所反应的,是游戏行业业态下,一个新的消费趋势。

一、供给推动需求,内容为王的趋势加剧

目前国内的游戏,主要是从手游、端游、页游几个方面来讨论的。产业链上下游是研发方、运营方和渠道方,过去十年,中国的游戏市场发展十分迅速,整个链条都很丰富,其中以腾讯、网易、完美世界、三七互娱等几个头部厂商实力最强。

2019年,手游规模为1581.1亿元,同比增加18.0%,份额升高至68.5%,依然为占据最大市场份额的细分品类,但主要是受头部(王者/和平精英等)与爆款(明日方舟等)拉动的影响。

相反,PC客户端和网页游戏市场的规模却在进一步萎缩,端游受新品不足及成熟产品生命周期影响,长期逐步下行。

2019年版号放开之后,中国游戏用户规模达6.4亿人,较2018年提高2.5%,增速出现极大的放缓。在“螳螂财经”看来,这表明了行业整体都在降速,2019年中国游戏行业恢复增长,但已告别高速迸发周期。

这也从侧面看出,过去大家一直认为是国家版号管制导致了2018年进入低谷期,其实不是的,版号管制有一些影响,但是2018年版号管制完全放开,中国游戏也不能回到2015年的30-40%的增长,就连近年来唯一增长的手游玩家群体,也已接近天花板。

与此同时,用户的注意力战场还将面临其他内容形式的竞争,比如短视频,在近几年绝对是一匹黑马。所以,存量市场机会将会迎来一些转变,将从拓展用户规模,转向深挖付费渗透率与用户价值,而挖掘存量价值的关键,就在于内容。

中国游戏的玩家经历是4年时间,4年时间会把游戏玩家变得成熟,他们对于好游戏、差游戏、好玩还是不好玩,他有自己非常的理性认知。他以前没有见过世面,推什么就玩什么,但是现在不一样了。

中国年轻一代的游戏玩家已经趋于成熟,对于玩法、画面、IP、剧情和情感的追求,以及国内产品供给满足不了年轻一代用户的需求。

归根结底,游戏产业跟电影、电视剧、漫画、动画一样都是属于大文娱产业,这个行业最重要的特点就是供给推动需求,也就说是说游戏行业的竞争对手,其实很多时候已经不是来自于同行,而可能是短视频。

纵观整个2019年,游戏产业的爆发主要来自于头部游戏的开发,比如说手游、COD,这些都是典型供给端的变化,因为你推出产品的品质和标准达到了新的高度,用户自满会吸引过去消费。

二、游戏出海,东南亚等新兴市场是一个主攻方向

当然,这些说的都是国内,而在游戏出海上,或许也会有一些转变。

根据游戏工委数据显示,中国自研游戏在国外市场销售收入115.9亿元,同比增速分别为21.0%,增速近三年持续提升,美、日、韩市场占比近七成,美国占比达三成以上。

在海外,苹果APP Store及安卓Google Play两大应用市场占据了绝大部分市场份额,所以对于腾讯、网易之类的巨头厂商来说,只要自己完成各地区的内容审核,帮助产品成功登陆两大应用市场,那么基本就能够同时承担游戏的研发与发行工作,对于小厂商而言,寻找国外代理商是一个很好的模式。

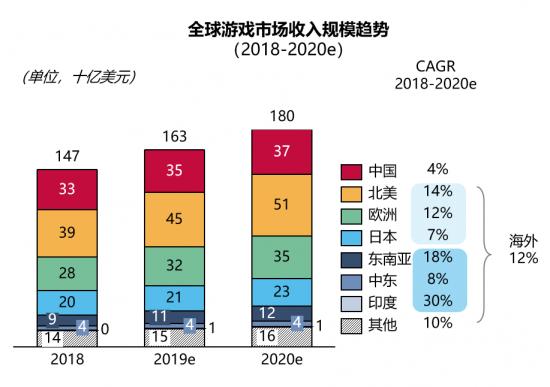

(图片来源:艾瑞咨询)

在“螳螂财经”看来,手游出海是一个大方向,但是这个方向中又有一些细分。

海外市场跟中国市场不一样,在八九十年代,海外主机市场受中国的管制,所以中国的主机游戏一直没有发展起来,我们很难看到普通家庭里有主机,更很难看到父母或者是爷爷奶奶跟小孩一起玩的现象,现在的年轻一代90后,可能或购买一些主机设备,但是整体市场上的主机文化是缺失的。

在海外,尤其是在欧美,主机和PC仍然是主流,手游是被游戏公司认为是不入流的公司,不过随着中国众多游戏厂商的进入,手游市场的存量市场在迅速被消化。

但是,游戏本就是一个内容,存在文化上的差异,比如说要去港股上市的玩友时代有一款游戏叫做《熹妃传》,这一类国漫女性游戏,在国内能凭借这个IP一年能赚4个亿,但是它没办法去欧美讲故事,再比如传统的三国、西游、金庸之类的游戏,都只有东方文化认同。

所以,在主机文化和本土强势的游戏坚守下,我们到欧美、北美总体来说是是拼不过别人的,你只会做手游,别人会做主机,游戏出往欧美的天花板是很容易看到的,因为没办法陪市场一起成长。

所以,现在A股、港股的游戏公司更多的倾向是到韩国、日本、东南亚、印度等国家去做海外化。

在这些地区,盘子大、体量小、增速快,尤其是印度和东南亚这些国家空间是非常大,这就是很多的游戏公司要出海,因为这些地方是有机会的,而相似的文化基因也决定了,在游戏内容方面更能找到契合度。

三、技术深耕,微创新和用户体验为上

过去的5-10年,因为有流量红利存在,所以中国游戏公司过得太舒服了,大家没有在游戏品质的极致追求上花太多精力,研发投入不够,所以在2018年之后迅速遇冷。

现在,玩家的个性化需求越来越强烈,对游戏的品质要求也越来越高,说白了就是产品升级,就像电影行业一样,漫威出一部就火一部是一样的。

但是归根结底还是一个创新与技术的问题,技术在游戏研发过程当中起到很大的推动力,中国的游戏产业发展很大一部分是来自于技术。

比如说吃鸡游戏的时候,弹道系统是很有特色的,五百米、一千米、两千米,怎么样的弹道系统打到对方,以及掉多少血,这些都是游戏体验的一部分。还有海外的大作,比如说水的波纹的效果,包括一个电筒在不同的环境条件走的时候,看似小小的体验效果,其实都是有很大的技术含量在里面。

技术上的微创新,可能就给用户一个不一样的体验,从过去的一些小游戏看,比如球球大作战、蛇蛇大作战等,这都是从小技术层面突破,然后安装上一个简单的概念,就能成功让用户有种耳目一新的感觉。

每一个技术子集都是有归类和门槛的,经常一个游戏公司掌握了某一个特长能力,它在某一个领域就做得好,这些技术就是一个公司的核心竞争力。

短期来看,行业底层技术与研发能效的提升,是各个游戏厂商的核心竞争力,而中期来看,2020年是5G的普及之年,5G与云游戏能给这个行业带来更多的赋能,再到AR/VR世代设备平台的普及,将是游戏真正的未来。

云游戏时代,让内容部再受终端设备束缚,游戏成为即时可得的服务,直播从收看内容可能就演进到参与内容。

这对于游戏开发和玩法来说,是一个巨大的变革,现在手机上没有办法实现的美术品质、玩法创新,在云端就可以做了。那时候不需要显卡多高,现在PC游戏玩海外大作的时候,因为显卡不行就玩不了,以后云游戏不存在这个问题。在农村500块钱的手机用户可以玩到全球的高品质游戏。头部公司高品质会更多覆盖到下沉。

不仅如此,在云技术的支撑之下,游戏的发行方式被颠覆,发行渠道将得到进一步的拓宽,开始变得多样化,营销重心转向曝光度的提升,明星效应开始弱化。 因为质量的提升,在接下来的营销中,发行商所争夺的目标不再是当红艺人的形象及其可能带来的“明星效应”,而是具有海量用户群体的游戏直播平台、社交平台及热门网页,头部游戏主播及公众号。

所以,随着分发渠道多元化,应用商店将相对弱化。伴随着5G网络和云平台技术发展成熟,游戏分发渠道的门槛将变低,优秀的作品能够更容易的传播和触及到用户,围绕优质游戏内容的竞争将更加激烈,将使得上游内容供应商受益。

这是技术带来的一个创新和用户体验的转化,还有一个就是IP和生态带来的变化。

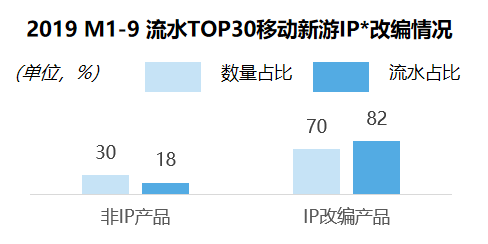

回头看中国的手游行业,中国手机游戏IP商业化是非常成功的,2019年前三季度IP占了70%,没有IP是占30%,70%的手游的名字都是以前某一个IP,比如说是历史、文学、动漫这些IP。

从2019年手游的盈利能力看,有IP的作品明显超过了没有IP的作品。

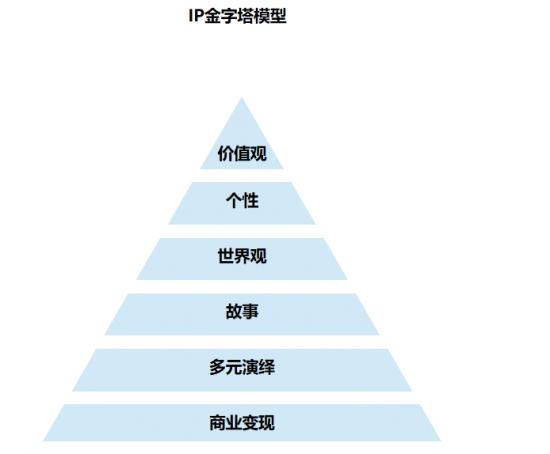

IP有两个价值,一是降低获客成本,二是降低游戏策划的压力、研发的压力,三是形成生态。

游戏研发是分三个部门:首先是策划。策划做什么世界观、故事和玩法;然后是美术;最后是程序实现。IP把世界观、人物形象、角色都固定了,不需要你原创,原创带有很大的风险。

在这个基础上,IP承载了用户的情感,是一个共情“符号”,加速商业变现,延长游戏产品的周期,在快餐时代更易捕捉用户认同,构建IP文化资产。

过去,中国的游戏也一直在强调说要做IP,但是一直停留在引流和多元演绎的层面比较多,随着云游戏的到来和质量的提升,IP也将发挥更多的作用,深入到用户体验,在IP上的打造会更加深入。

以英雄联盟的职业赛为例,它在线上的观赛有快手、斗鱼、虎牙几个直播平台,带来了巨大的流量,也围绕着游戏垂直类深耕,覆盖职业选手、核心用户,并持续向泛用户出圈,同时又往社交体验上发力,深入到B站、贴吧、微博等,就连e.g、奔驰、LV等也在向这个游戏靠拢。

线下方面,有网咖中的观赛,形成了线下泛娱乐新的社交场景与形态,融合了电竞、游戏、影视、K歌多元娱乐的新型业态,承载年轻用户社交娱乐诉求。

目前来看,国内游戏IP打造已经形成了规模,这是一个平台式的IP生态,在这一生态下面,围绕游戏内容,直播、电竞以及线下生态快速兴起,持续破圈,这也是在高质量时代,对用户体验的一个重构以及突破。

*此内容为【螳螂财经】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

螳螂财经:

•泛财经新媒体,《财富生活》等多家杂志特约撰稿人。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新金融、新消费(含新零售)、区块链、上市公司等财经金融领域。