叮咚买菜、每日优鲜们能在疫情加速的生鲜电商淘汰赛中胜出吗?

近日发布的中国移动互联网“战疫”专题报告显示:疫情前,国内生鲜电商整体日活用户数不到800万,春节疫情集中暴发期,日活数字竟一举突破1000万,春节后更是再次突破1200万。

还有数据显示,生鲜类APP平均日活同比增幅为107.17%,其中七天长假和在家办公期间分别达到了108.46%和108.55%。

生鲜电商真的要迎来集体狂欢?

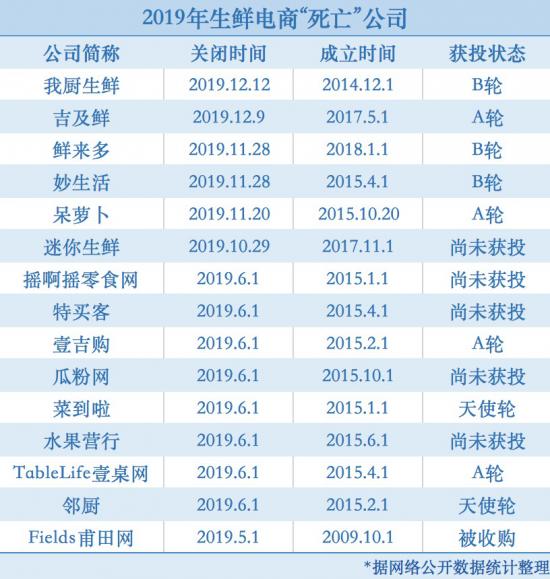

疫情造成的“虚胖”,只会让生鲜电商的淘汰机制加速

从2012年至今,生鲜电商中间经历了从传统垂直类电商,到前置仓、拼团等模式不断换血试错。

在京东、阿里、苏宁等电商巨头也相继加码生鲜赛道后,“烧钱”模式仍难以为继,无论是这些巨头还是区域性创业者,真正熬下来并宣布盈利的企业并不多,而“死亡”名单却可以列出一堆。

2019年的大批生鲜电商“死亡”阴霾还未消散,2020年开年,这场突如其来的疫情就将生鲜电商又一次推上了“风口浪尖”。叮咚买菜,日订单量增长3-4倍增长,客单价增长70%;每日优鲜,交易额实现3-4倍的增长,客单价由之前的85-90元,攀升到120-125元。

然而,在短暂的辉煌背后,疫情却并不能改变生鲜电商冰火两重天的走势,反而只会加速优胜劣汰,多数电商平台在这场乱斗中死得更快,仍然只有1%的头部企业能够活下来,并活得更好。

不仅仅只是原有线上“玩家”的博弈,传统实体店如沃尔玛、永辉超市等为了抢占市场,也在此风口上纷纷上线线上业务,加入混战。中百仓储、中百罗森、家乐福、沃尔玛、武商量贩等16家商超企业也开启了社区团购模式。还有许多线下超市菜场甚至便利店,都开始通过微信群、小程序等模式发展送货上门服务,对周边消费者的用户进行社区运营管理,进行用户的抢占,且抢占的用户粘度远大于一般生鲜电商。

因此,在各方博弈的冲击下,虽疫情还未结束,但自2020年2月16日起,叮咚买菜、每日优鲜等APP在App Store总榜免费榜就开始持续下滑,目前排名已低于2020年元旦之前的名次,可谓是一朝回到解放前。

一般的纯平台型电商企业,由于缺失供应链核心环节,没有有效的供应链体系、稳定的货源和快速的订单配送。这样的弊病,在疫情的放大镜下尤为明显。根据中国电子商务研究中心公布的数据,我国生鲜电商4000多家入局者中,88%的企业亏损,其中7%是巨额亏损;仅有4%的企业实现盈亏平衡,只有1%的企业能够实现盈利。

当疫情结束,线上订单回落已成定局。“螳螂财经”认为,生鲜电商企业如果仍然无法优化供应链保证货源、达到线上线下一体化运营,没有核心竞争力、客户留存不足、粘性不强,面临的就是断崖式下跌。而疫情,则只是为生鲜电商本就“九死一生”的淘汰赛按下加速键,依旧只有那头部1%可以持续获益“逆天改命”。

疫情加速键下的“副作用”

麻烦不止于此。

疫情的加速,让各生鲜电商平台在面对用户疯狂涌入时,被其所带来倍数的订单给砸晕了头。在这疫情之上,将生鲜电商推向民众的同时,也切实将生鲜供应短板和痛点暴露出来,多数生鲜电商存活更加艰难。

一方面,虽然疫情期间订单激增,但在政府的宏观调控下,多数生鲜电商的价格并未有明显上浮。 但由于疫情导致的封路、劳动力短缺等现实原因,实际的成本价格、运输成本、人力成本等却都有不同程度的增加。

根据《国务院办公厅关于2020年部分节假日安排的通知》春节:1月24日至30日放假调休,共7天。在1月24日(除夕)加班需要支付2倍加班工资,1月25日-1月27日是法定假日,加班需要支付3倍工资,1月28日-1月30日是国家调休放假,加班需支付2倍加班工资。

光人力成本就是几倍的增加,然而高薪之下仍然缺人, 盒马鲜生招募停业餐厅的服务员从事配送服务,美团买菜也在其APP上挂出招聘的信息,将配送员的薪资定在8000元至10000元。为了提高配送效率,美团买菜将平时使用的两轮电动车换成了三轮车,甚至各电商不得不衍生“共享员工”的概念。

另一方面,在新浪黑猫投诉平台上可以看到,生鲜购买投诉量在不断上升,“吃货助农”不发货、快递耽误生鲜运输,送货员疑似态度恶劣等投诉屡见不鲜。 甚至由于疫情期间曝光率上涨,一度成为今年315的投诉监督热点话题。

315晚会虽推迟,但3月12日,网经社电子商务研究中心就发布了《2019年度中国电商平台消费评级数据报告》,报告公布了《2019年全国电子商务TOP190消费评级榜》,并披露了从980家被投诉电商中选取164家“规上”平台的年度评级数据和部分典型案例。

生鲜电商的核心应当是“新鲜”,生鲜农产品的区域性、季节性特点导致供应链长期存在供需不平衡的问题。 而在疫情期间,交通管制和人力短缺等更是将此问题加剧,致使出现了一部分地区的农产品运不出去堆积腐烂,网上四处可见“助农求助”信息,城市居民却靠定闹钟抢菜的魔幻现象。

而且目前国内大部分生鲜农产品仍在常温下运输,农产品冷链的物流技术非常滞后,冷链物流基础设施铺设严重不足,冷藏保温车只在运输货车中占极小比例。据中物联冷链委的数据显示,我国的农产品冷链率仅有45%,相比之下,发达国家冷链率则高达95%左右。

业内人士更是表示,国内几乎没有能做系统冷链的公司,大部分公司只做其中一个链条,更普遍的则是常温运输。蔬菜水果的腐烂问题不能解决,消费者不能亲自挑选菜品,售后更是难以保障。如果不是在疫情期间,消费者只能被迫接受现状,那么此时火热的生鲜电商在屡屡被爆不新鲜的情况下能留存多少客户可想而知。

剩下来的1%,依然是对生鲜零售核心要素的考验

疫情虽给了生鲜电商一个加速,但平缓后还有线下餐饮“虎视眈眈”。

疫情过后,超市菜场、餐饮商户恢复运营,再结合各商超疫情期间的线上发展动作——线上社群运营和多种购买方式并行,生鲜“蛋糕”被再次分小,对普通生鲜电商平台而言压力将会更大。

当然,也不全是坏消息。

在接近疯狂的“加速”后,疫情最后能留给各生鲜电商们最大的“遗产”是期间陡然降低的获客成本和带来的大量“疫情流量”。 在国内疫情状况逐渐好转,境内新增病例几乎归零的现在,尝到疫情流量甜头的公司们已进行到新用户争夺战的白热阶段。

此前,线下生鲜消费集中在60后和70后,他们时间成本较低、价格敏感度高、对手机操作不熟悉,这部分用户很难争取。此次,最可能新增且留存的则是80后家庭用户,以及90后中做饭较少或以前不习惯线上购买生鲜的人群。

因此,为达到留存目的,电商平台应创新模式、升级服务,使用户享受到使用平台后做饭的便捷和高质量,培养出用户习惯,促进转化。

例如,疫情期间盒马鲜生店内数据显示,半成品菜的消费需求暴增,便立刻决策反应,将受疫情影响堂食营业额降低了15%的Butcher牛排肉铺购买模式改为线上配送。到2月22日,Butcher的全国营业额便反转,达到了节前的140%,这也将会是用于留存80、90后的服务创新拓展方向之一。

数据显示,2018年中国生鲜电商的市场渗透率仅有3%,大多数用户没有在线上平台购买生鲜的习惯。疫情虽然终究结束,此次对线上购买生鲜的用户教育依旧是成功的。

“螳螂财经”以为,在大波流量的冲击下,头部1%企业获得多重曝光崭露头角,却仍不容许盲目的乐观。反之,更应做好服务升级工作,方能在这个“高投入、慢回报”的生鲜电商领域走得更长远,而所有的服务都是对生鲜零售核心要素的考验。

首先,在供应链方面。近年来,阿里、京东等纷纷将触角伸向垂直农业领域,从产地源头把控整条生鲜供应链,数字化管控每一个环节,实现科学种植降低损耗。作为农业大国,“三农”工作一直是国家重点关注对象。或许在疫情的带动作用下,回溯农业源头关注“三农”问题,将是给2020年生鲜电商带来盈利的关键节点。

其次,在冷链方面。消费者体验的两个基础维度,是商品品质和服务品质,而商品品质的基础则在于冷链技术和物流。冷链物流的发展,一则依靠与冷链技术及冷链物流技术的突破;二则在于促进线上线下零售大融合。

据中商产业研究院预测,2018年中国冷链物流市场规模将近3000亿元。到2020年,市场规模将近4700亿元。目前,京东、阿里、顺丰已纷纷开始涉足此领域。从产地仓到销地仓再到前置仓/线下店,各生鲜电商正逐步加码投资冷链链条的两端,以解决“最先一公里”与“最后一公里”的需求痛点。

最后,在仓储模式方面。在客单价的毛利不能覆盖履约成本的生鲜电商普遍痛点下,各大电商不断探索前置仓、店仓一体、中心仓、下沉社区等各类仓储模式,以图降低履约成本。

以叮咚买菜的前置仓模式为例,如果前置仓经营一年以上,日均单量在1000单左右,且客单价需要达到65元,则每笔订单毛利率达到32.1%,再除去履单成本(包括大仓及干线运输费用、前置仓成本、营销费用),每单的营业利润就超过3%。但前提条件需要达到,才有可能跑赢成本。

抛开疫情而言,无论是否经此拐点,生鲜电商的“马太效应”也始终存在,头部企业稀释中小平台影响力是必然结果。

我们期待花开。

文 |Shelly

来源 | 螳螂财经(ID:TanglangFin)