疫情之下生鲜超市刚需优势突显 未来或仍看异地扩张

生鲜是一个从古至今都存在的行业,而社区生鲜店和连锁生鲜超市都是升级后的形态,主要是代替传统菜市场和大型的综合商超;对销售形势和供应渠道新的整合方式,得以满足消费者新的需求:方便、快捷的同时,食品的卫生和健康和商家的服务也是十分重要的。

对食品、生鲜电商零售而言,疫情爆发后,超市、菜场开放时间缩短,小区严控出入,人们对出入公众场合心存畏惧,这些在短期内促使新零售电商迅速发展的因素也有利于人们尤其是中老年群体消费习惯的改变,给生鲜电商行业带来长期深远的影响,在日常消费中的渗透率大幅提升。

疫情突显刚需优势,营收延续双位数增长

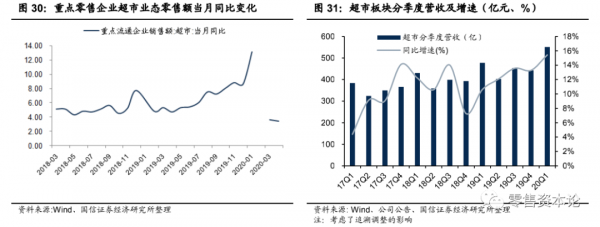

今年1-4 月全国重点流通企业中超市业态累计同比增长0.6%,其中三、四月分别有 3.6%/3.4%的增长,远好于零售整体水平。

超市业态本身以销售必选消费品为主,产品相对刚需受外界不确定因素影响较小,同时疫情刺激消费者加大对必选消费品的囤积,“宅”家做饭的生活方式将在一定程度在利好超市板块生鲜业务,对于超市的同店增长,以及到家业态的发展有着较为明显的推动作用。

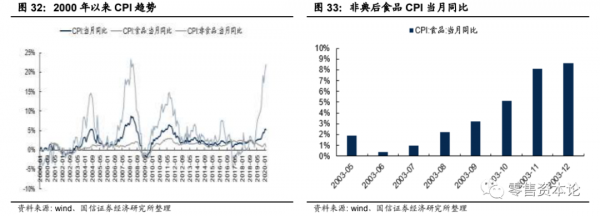

此外,CPI 的持续上涨也对超市基本面有一定推动作用。2019 年中旬以来,CPI呈现快速上涨的趋势,其中食品类 CPI 高速上涨,2019 年 8 月以来,食品类CPI 当月同比保持在 10%及 10%以上。

具体来看,2019 年中旬以来,受非洲猪瘟影响,猪价快速上涨,成为本轮 CPI 上涨的主要推动力,而进入 2020年,疫情的爆发继续催化了 CPI 的上涨。

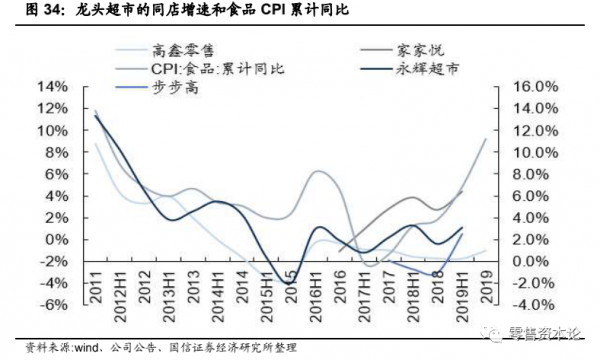

而在CPI 上行期间,由于超市对下游有较强的议价能力,超市可以将食品价格的提升转嫁给消费者,同时超市售卖的食品消费较为刚需,需求对价格的弹性小,销量基本无变化。因此,CPI 上行有望提升同店销售,提振营收。

未来仍看异地扩张,疫情凸显龙头供应链优势

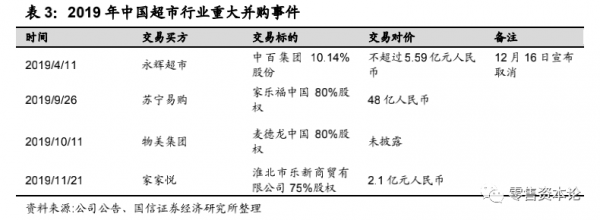

长期来看,龙头超市的未来发展仍离不开异地扩张的持续推进,一方面自身持续开店拓张,另一方面外延并购也不断推进。

从2019 年行业并购事件来看,既有苏宁易购收购家乐福中国,物美收购麦德龙中国等大型并购事件,也有家家悦并购青岛维克、受让山东华润万家门店等较小并购的推进。

对于资本市场来说,相对而言,后者可以获得更好的盈利稳健增长预期;从消费趋势来看,公司的立体化门店布局也契合便利性消费趋势。

长期来看,深耕供应链是超市龙头异地扩张后实现稳健发展的必要条件。

首先,供应链水平的提升帮助优化产品力,带来客户消费习惯及复购水平提升。

供应链水平的高低决定了企业能否持续的向消费者输出稳定高品质产品,有利于提升消费者粘性,对于吸引客流有着长期的作用。

而生鲜产品的越来越非标化对于经营企业的仓储物流、购销策略提出了更大难题,反映到结果上,就会产生旺盛且不断升级的消费需求与高品质商品供给不稳定之间的矛盾,这一定程度上将倒逼企业加强供应链投入。

其次,供应链水平的提升优化企业盈利能力。生鲜产业虽然规模空间巨大,但毛利普遍低于20%,成本高企成为其身处其中的企业所共同面临的发展核心障碍。

降低采购成本,降低损耗率,优化流程,提高配送等方面带来运营效率的提升,最终达到提升企业盈利能力的效果。

生鲜电商渗透率得到提升,三四线扩张超市龙头存机遇

突如其来的“新冠”疫情使得线下零售近乎停摆,生鲜电商行业“疫”外崛起,用户的线上消费习惯有望得到培养,生鲜电商平台也看到了提升渗透率的契机。

国信证券分析师认为,未来随着“宅经济”的发展、Z 世代消费能力的增强、生鲜消费的高频化、少量化趋势及物流配送体系的完善,生鲜电商行业仍有望保持快速增长的势头,在整个生鲜行业的渗透率将进一步提升。

公司发展情况:疫情期间普遍受益,龙头表现较优

总结来看,超市企业普遍受益于疫情期间必选坚挺表现和CPI 高位运行,营收增速表现靓丽。

营收方面,20年 Q1 家家悦、永辉超市和红旗连锁的增速排名前三,营收分别同比增长 38.96%/31.57%/23.96%。

永辉超市:全国生鲜商超龙头,生鲜供应链管理能力领先。20年 Q1 实现营收292.57 亿元(+31.57%),归母净利润 15.68 亿元(+39.47%),疫情下公司优势突显。

长期来看,公司作为全国商超龙头,生鲜零售的优异代表,在采购渠道、仓储物流、门店运营等方面具备领先的竞争优势,有望通过持续快速的全国扩张,实现市场份额进一步提升。

家家悦:胶东地区生鲜龙头企业。公司作为胶东地区生鲜龙头,通过内生外延保持优异的成长性。

国信证券分析师预计一方面受益于疫情期间超市生鲜等民生产品需求加大,而公司前期优质供应链布局也提供了保障下,另一方面公司拓店加速,Q1 新增门店 45 家,包括纳入合并的淮北乐新商贸门店 31 家。

红旗连锁:公司近年来通过“商品+服务”的经营策略,与大型超市实现差异化竞争。

天眼查数据显示,红旗连锁创建于2000年6月22日。2010年6月9日,整体变更为成都红旗连锁股份有限公司,注册资本达13.6亿元。

公司已发展成为“云平台大数据+商品+社区服务+金融”的互联网+ 现代科技连锁企业,是中国A股市场便利连锁超市上市公司(股票代码002697)。

公司在此次疫情期间坚持做到不关门、不断货,且在入驻第三方平台基础上,开设“红旗到家”平台,促进线上线下互补,因此预计受此次疫情影响有限。

综合来看公司今明两年预计仍将加速展店并推动原有店铺升级,在内生外延共振下实现加速发展。

步步高商业连锁股份有限公司董事长王填说,疫情以后,社区商业一定会形成一个新的发展机会,人们将会在十五分钟的生活圈里习惯或者形成一个更加紧密、更加密切的社区商业发展。

在他看来,在社区里,可能有三种业态会成为主流:一个是上面提到的以生鲜为主导的社区超市,还包括一些社区便利店。

还有一个是,十五分钟生活圈一般会有三万到五万平米的社区邻里中心。包括超市,教育培训、生活类服务和餐饮等。

步步高正在着手将一些大卖场改造成社区中心。而盒马也在去年底在深圳开了一家线上线下一体化的社区中心“盒马里”。

最后,是到家业务,既包括美团等社区团购,也包括O2O业务。比如叮咚买菜、每日优鲜、美团买菜等前置仓业态、。

社区成为零售热土,无论是传统零售巨头、还是新零售电商,正在以各种路径和方式进入这个市场掘金,或升级改造,或圈地造势。但社区的零售战争,才刚刚开始,每个玩家要做的功课还有很多。